古井貢酒雙增長的背后,促銷費(fèi)竟然高達(dá)近10億,依然營銷不奏效金融

藍(lán)莓君發(fā)現(xiàn)古井貢酒在去年年中重點(diǎn)發(fā)展兩大戰(zhàn)略品牌,古井貢酒年份原漿,藍(lán)莓君發(fā)現(xiàn)雖然古井貢酒在2018年加強(qiáng)了對京津冀的市場兵力投放。

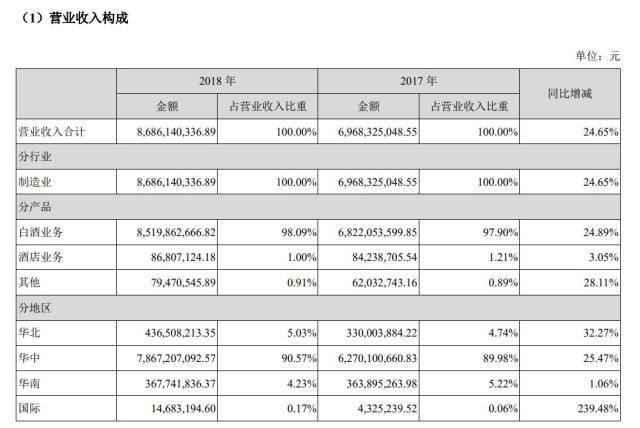

4月27日,古井貢酒(000596)發(fā)布了發(fā)布了2018年年度報(bào)告,實(shí)現(xiàn)營業(yè)收入約為86.86億元,同比增幅在24.65%;歸屬于上市公司股東的凈利潤約為16.9億元,相較于2017年10.69億元,增幅在53.18%。歸屬于母公司凈利潤16.95億元,同比上升47.57%。于城市

營收利潤雙增長,產(chǎn)品策略有調(diào)整

在2018年度,古井貢酒為了全面提升產(chǎn)品占位。重磅推出新版年份原漿中國香,古20上市,小罍子酒、黃鶴樓大清香等系列新品相繼推出。對年份原漿產(chǎn)品品質(zhì)全面升級,進(jìn)一步突出口感風(fēng)格,不斷以極致美酒滿足市場。

在市場營銷方面,古井貢酒在公告中表示將持續(xù)加強(qiáng)品牌建設(shè),“古樓”亮相國際高端活動,全球巡禮走進(jìn)新加坡,強(qiáng)化媒體傳播,塑造品牌IP。

在品牌建設(shè)方面,藍(lán)莓君發(fā)現(xiàn)古井貢酒在去年年中重點(diǎn)發(fā)展兩大戰(zhàn)略品牌。在“年份原漿”方面,聚焦古26作為高端形象產(chǎn)品,古7、古8、古16、古20四款產(chǎn)品作為次高端戰(zhàn)略單品,在“古井貢酒年份原漿”方面,將聚焦兩大終端戰(zhàn)略單品即獻(xiàn)禮版和古5。

藍(lán)莓君分析發(fā)現(xiàn),其財(cái)報(bào)所透露的雙品牌策略,是2016年年中,古井貢酒與湖北排名第五的黃鶴樓簽訂協(xié)議,以8.16億元的對價(jià)收購后者51%的股權(quán)。同時(shí),雙方簽訂了為期5年的對賭協(xié)議,甚至提出“一年打基礎(chǔ),三年翻一番,五年翻兩番,十年沖百億”的愿景。

但從實(shí)際財(cái)報(bào)反映的業(yè)績看,黃鶴樓在2017年稅后營收6.89億、凈利8144萬。2018年以稅后營收8.66億,凈利9930萬也勉強(qiáng)說得過去。但是根據(jù)其董事長許鵬去年披露說,黃鶴樓2018銷售額突破10億,繳納稅收2億也依然沒有實(shí)現(xiàn)。而如此增速離百億目標(biāo)尚有距離。

古井提出的“雙名酒、雙百億”計(jì)劃,藍(lán)莓君認(rèn)為似乎并不靠譜,中國的區(qū)域型酒企已經(jīng)進(jìn)入一個(gè)相對固化的品牌格局。黃鶴樓在湖北要面對枝江、稻花香等諸多品牌的競爭,其生存環(huán)境非常艱難。跨地域整合在白酒市場很難有好的效果,自己的品牌到對方地盤反而是零和游戲。

在2016年古井貢酒與湖北黃鶴樓的“聯(lián)姻”對賭,又能否如約完成,則一直是徽酒龍頭高歌猛進(jìn)背后的隱憂。

在次高端方面,古井年份原漿的四款戰(zhàn)略單品將實(shí)現(xiàn)200—600元價(jià)格帶的全覆蓋。據(jù)透露,古井未來次高端產(chǎn)品結(jié)構(gòu)比例將大幅提升,省內(nèi)省外次高端結(jié)構(gòu)比例為1:1。

但是,古井貢酒在報(bào)告中也承認(rèn)了其品牌不強(qiáng),市場深耕仍依賴于傳統(tǒng)渠道。加大國內(nèi)外品牌推廣力度,運(yùn)用互聯(lián)網(wǎng)思維對品牌推廣進(jìn)行系統(tǒng)的整合。圍繞消費(fèi)場景化,加大中端體驗(yàn),線上線下的融合,增強(qiáng)體驗(yàn)店內(nèi)的互動性。以及在發(fā)展過中的機(jī)制障礙,過多的條條框框制約著活力的全方位釋放,這些我們拭目以待。

低效營銷,重金圖謀布局全國不奏效

從古井貢酒的營業(yè)收入可見,主要收入構(gòu)成的90.57%來源華中,華北和華南累加竟然不到10%。

藍(lán)莓君發(fā)現(xiàn)雖然古井貢酒在2018年加強(qiáng)了對京津冀的市場兵力投放。冠名春晚就是這當(dāng)中的重要舉措。但通過財(cái)報(bào)來看,古井貢酒進(jìn)軍全國的“事與愿違”。但全國化并不是單單一個(gè)冠名,或是銷售費(fèi)用高就能成功。白酒的利潤很高,誰都可以去做。高投入不一定有高產(chǎn)出。

藍(lán)莓君認(rèn)為主要原因是古井深耕安徽市場,近兩年安徽省消費(fèi)升級明顯,古井貢酒受益于100元價(jià)位放量,增速也進(jìn)入快速通道,省外市場拓展一直沒有進(jìn)展,品牌傳播以及市場營銷的滯后,才導(dǎo)致如此不合理的市場占比。

藍(lán)莓君梳理19家白酒上市公司年報(bào)發(fā)現(xiàn),促銷費(fèi)及占比如此之高的,唯有古井貢酒;銷售費(fèi)用中的促銷費(fèi)就達(dá)到了9.81億多,而歸屬于上市公司股東的凈利潤也不過為16.9億元,綜合促銷費(fèi)的占凈利潤的36%,可見其營銷的低效。

高毛利率、低凈利率在白酒行業(yè)中,并不只有古井貢酒一家。水井坊和舍得酒業(yè),都呈現(xiàn)這一特點(diǎn)。但是,水井坊和舍得酒業(yè),均為傳統(tǒng)酒企再造的走高端路線的白酒品牌,廣告投放規(guī)模一直較為龐大,也算是其“高毛利低凈利”的合理解釋。

藍(lán)莓君認(rèn)為,此前古井貢酒收購黃鶴樓,對古井貢酒來說只是一個(gè)暫時(shí)的體量擴(kuò)張。其想要進(jìn)入百億俱樂部,會有一點(diǎn)幫助,但就實(shí)際運(yùn)營看,不會有太大增長。”

雖然從營業(yè)收入、凈利潤的增長來看,古井貢酒還算堅(jiān)挺,但在白酒行業(yè)集體爆發(fā)的背景下,古井貢酒潛藏的危機(jī)逐漸顯露。尤其是低效的市場行為,可以看作是古井貢酒日漸掉隊(duì)的原因之一。

目前,隨著中國白酒行業(yè)分化加劇,市場集中度提升,白酒品牌的洗牌將會成為慣例,古井貢酒能否坐穩(wěn)白酒二線梯隊(duì)的頭把交椅,還很難說,更不要說古井貢酒的千億市值之路了。

藍(lán)莓財(cái)經(jīng),從財(cái)經(jīng)的角度解讀快消品。訂閱號:藍(lán)莓財(cái)經(jīng) 轉(zhuǎn)載合作加v信 17600648271

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。