閃銀“發明”變種砍頭息 年化利率高達279%觀點

如果算上這筆消費金額,閃銀的借款利率將遠超法定的36%。

在芝麻信用直言“兩到三年內不談盈利”、金融科技行業受困于盈利瓶頸的背景下,一家從互聯網征信轉向金融科技的企業卻在短短5年內,迅速躥升為用戶超1.6億人、每月利潤破億元的獨角獸。與其盈利能力一同躥升的還有投訴排名——根據21CN聚投訴平臺排行榜,北京閃銀奇異科技有限公司(下稱“閃銀”)已連續兩年投訴量位列前十,與一眾網貸平臺、消費金融公司比肩。

近日就有大量用戶投訴閃銀強制消費,變相收取砍頭息。財經網發現,閃銀旗下經營著一家不對外公開的線上商城,以”監控借款流向“為名,強制借款人在該商城中進行消費,如果算上這筆消費金額,閃銀的借款利率將遠超法定的36%。

變種砍頭息:強制性消費

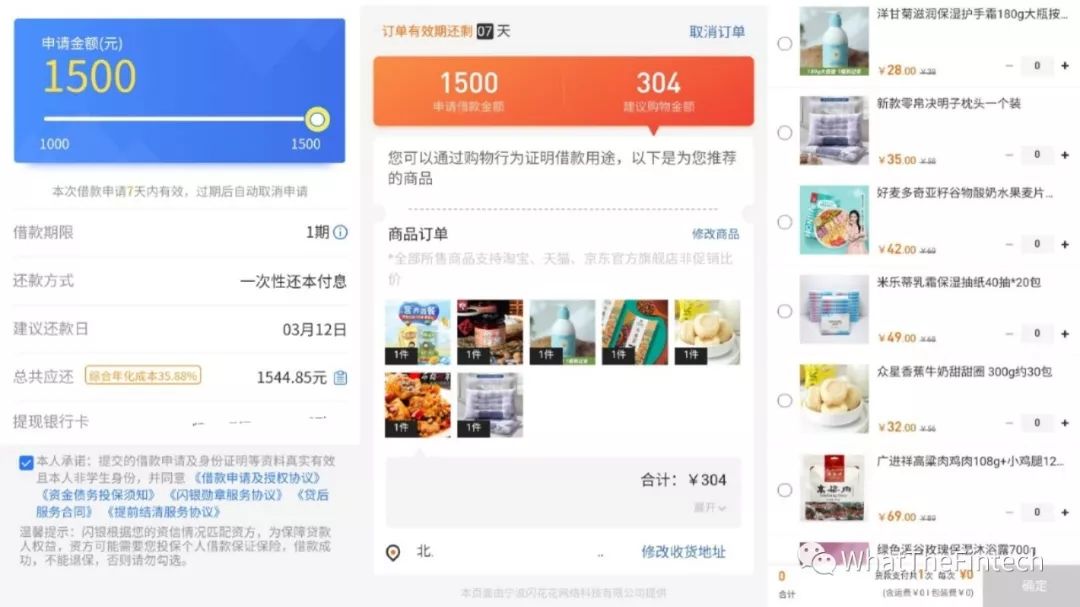

“在閃銀上申請1500元的借款,就要被迫購買304元的商品。”閃銀APP用戶賈先生向財經網表示,他通過閃銀APP申請一筆借款后,即被要求在閃銀旗下運營的線上商城“閃花花”購物。

根據賈先生為財經網演示的借款操作,當用戶向閃銀提交一筆借款申請后,界面即跳轉至“借款用途”。在該界面中,閃銀指出借款人可點選不低于“建議購物金額”的商品進行購買,如果購物金額低于推薦消費金額,就無法進行下一步借款操作。

天眼查數據顯示,閃花花商城由寧波閃花花網絡科技有限公司運營,該公司為閃銀100%控股的子公司,旗下有子公司寧波嘿豆超市有限公司。財經網發現,閃花花商城僅對借款人開放,且僅在借款人提交申請借款后,才會跳轉至該商城的購物頁面,其官網顯示“系統升級維護中”,也無法從應用商城查詢到相關APP。

閃銀為借款人推薦的商品多為日常消費品、零食等,商品價格與市場價格相符。閃銀指出,該購物行為是為了讓借款人證明借款用途,但通過此方法,除建議購物金額以外的借款流向依然不明。

同時,借款人從商城購買商品的付款期限多為7天左右,這意味著多數借款人通過閃銀向第三方貸款機構借款后,在該強制消費措施下有部分借款金額將在7天內流回閃銀。

“用戶本來根本不需要買這些東西。”賈先生質疑,這種強制性消費打著“增信”的旗號,實則增加了不必要的借款成本,是在變相收取砍頭息。

2018年5月30日,互聯網金融風險專項整治工作領導小組辦公室發文指出“貸款過程中搭售商品,變相抬高利率”為變相現金貸業務的套路之一。2019年9月,中國互聯網金融協會也明確借款成本的計算應包括消費者在歸還本金之外支付的所有息費。

我國最高人民法院將貸款業務年利率的法律上限劃定為36%,超過部分的利息應約定無效。而賈先生提供的借款頁面截圖顯示,閃銀方面明示的綜合年化借款成本已經逼近紅線達35.88%,若將強制消費金額并入借款成本,其綜合年化成本將高達279.08%。

此外,公眾號鐳射財經援引知情人士消息表示,目前為閃銀提供資金的機構包括長銀58消費金融、湖北消費金融、云南信托、京東數科等,而這些持牌金融機構明示的年化利率多在24%左右。據華夏時報報道,自去年下半年以來,已有部分地方監管機構將窗口指導利率定為24%,許多持牌消費金融公司也將貸款年利率上限下調至24%。

由此可見,閃銀雖然對外定位為“基于B2B2C模式的新型科技平臺”,但其實際的業務模式與現金貸平臺相同,即把客戶留在平臺,從金融機構取得資金,自己賺取息差,并與支付機構、催收公司合作,自己掌控現金流向。

踩著紅線的“發跡史”

公開資料顯示,閃銀旗下經營著哼哼、百萬錢包、糯米貸、閃貸等多種貸款產品,而這些產品都以不同名目向借款人變相收取砍頭息。

據一位閃銀用戶介紹,閃銀曾通過“擔保憑證”收取砍頭息,即要求用戶必須購買擔保憑證才能借到款項。如果用戶不想購買擔保憑證,必須提供借款人名下市值50萬元以上的房產證,或者提供存款銀行5萬元以上的資金證明。而具備這些資質的借款人通常可以從銀行等金融機構取得資金成本更低的貸款,不需要從閃銀貸款。因此,絕大多數閃銀用戶只能花費借得款項中約10%的金額購買“擔保憑證”。

閃銀指出,“擔保憑證”的作用是為用戶借款提供增信擔保,但在用戶還完貸款后,該筆擔保費用并不會退還。

財經網了解到,閃銀還設置了會員卡、至尊禮品盒子等名目來收取砍頭息,即客戶想借取一兩千元現金借款,需要在借款發放后的3天內購買四五百元不等的虛擬產品。

事實上,閃銀的崛起之路步步都踩在“法律紅線”的邊緣。2019年8月,新華社就曾報道,閃銀不僅“發明”了變種砍頭息,還經營著早已被明令禁止的“校園貸”。

2014年5月,閃銀APP正式上線,為用戶提供免費的征信評估和貸款撮合服務。彼時正逢校園貸紅利期,閃銀開始不再做純粹的助貸,而是殺入現金貸市場分一杯羹。有媒體報道,閃銀進入校園市場時,曾在350所高校進行宣傳。

隨著現金貸業務的高歌猛進,閃銀在2017年8月就實現了月利潤破1億元的目標,資本的橄欖枝也隨之而來。目前,閃銀已完成四輪融資,融資總額約3億美元,投資方包括玖富時代、IDG資本、海納亞洲、領沨資本、光遠創投、弘道資本、SEAGroup等機構。

值得注意的是,閃銀的天使投資人,也是閃銀創始人支正春的老東家玖富時代于2019年5月選擇了退出。天眼查數據顯示,玖富已從閃銀股東名單中移除,同時玖富多位高管也不再在閃銀任職。

有媒體援引知情人士報道稱,“玖富和閃銀‘分手’,雖然是閃銀主動,但玖富也并非毫不情愿,或者說也正有此意“,其背后的原因正在于閃銀的業務存在眾多隱患,玖富也希望與其作出一定的風險切割。

針對上述內容,財經網向閃銀求證,但截至發稿前尚未收到回復。根據21CN聚投訴平臺排行榜統計,2019年,閃銀以10763的投訴量位列第九,與掌眾金服、你我貸、拍拍貸等網貸平臺比肩。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。