“輕資產”物流模式下,日日順的驚喜與隱憂并存觀點

“輕資產”物流模式下,日日順的驚喜與隱憂并存

文:互聯網江湖

“以前陪人家看月亮的時候,叫人家小甜甜,現在新人換舊人了,就叫人家牛夫人”。

這句經典臺詞放在當前的物流投資市場,可謂是貼切至極。

就在今年上半年,日日順供應鏈科技股份有限公司(下稱日日順)成功IPO過會的時候,不少A股投資者對于這家脫胎于海爾集團的供應鏈物流管理企業,尚且還有幾分關注熱度。畢竟作為對標的京東物流還沒有實現盈利,但“名不經傳”的日日順卻早已跨過了那道門檻……

然而即使如此,進入下半年,隨著極兔、順豐和菜鳥等“新人”企業的扎堆遞表,整個資本市場的視線一下子被拉到了港股,而對于背后同樣有著阿里與海爾支撐的日日順則被迅速晾到了一邊,直接從“小甜甜”變成了“牛夫人”。

雖然從客觀來講,2B的企業市場關注度少也是正常,但是據互聯網江湖深入觀察發現,資本市場對日日順期待的回落,最根本的原因卻是相比于菜鳥、順豐們,無論是日日順的核心經營模式,還是營收來源的獨立性似乎都差了點,因而可能影響部分中小投資者們的投資熱情。

可這也不禁令人疑惑,獨立性略有缺乏的日日順,憑什么能比京東物流率先盈利?日日順模式的優缺點,又能否給整個物流行業帶來些許新的啟發和警示呢?

本文將從以下兩個方面展開分析:

1.日日順比京東物流率先盈利的模式秘密,以及該經營模式背后的優劣所在。

2.日日順營收來源的獨立性困境,對未來中小投資者們的影響和意義。

率先盈利的秘密與代價

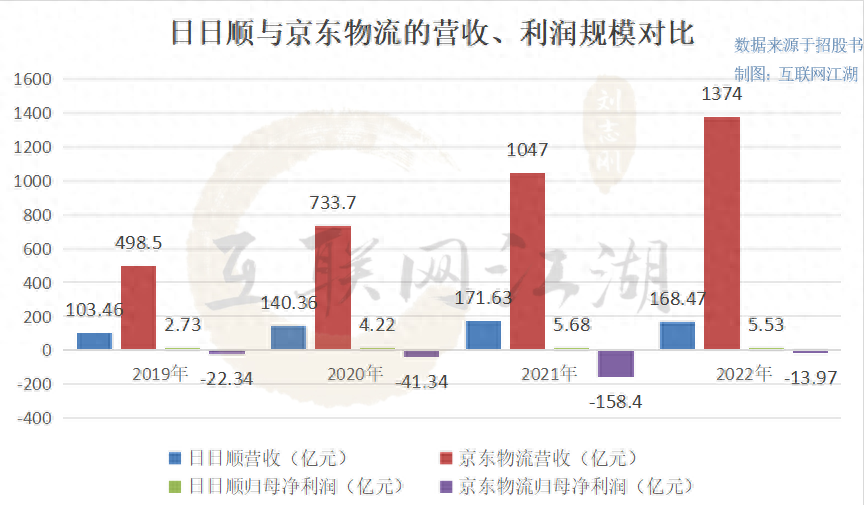

從今年5月份披露的招股書來看,2019年到2022年,日日順分別實現營收103.46億元、140.36億元、171.63億元及168.47億元,整體在上升趨勢中小幅度波動。

對應的,同行業可比公司——京東物流則是實現營收498.5億元、733.7億元、1047億元和1374億元,不僅遠高于日日順,而且同樣表現出了極強的成長性。

但是緊接著,近四年來,日日順的歸母凈利潤分為2.73億元、4.22億元、5.68億元和5.53億元。而同期,京東物流則是-22.34億元、-41.34億元、-158.4億元和-13.97億元,日日順在盈利能力上實現了京東物流的反超。

那么,造成兩者營收和凈利反轉的原因是什么呢?

答案是成本、費用占比的不同,也是兩者的物流經營模式、目標客戶市場的業務特性不同造成的。

關于成本對凈利潤的影響,最直接表現在毛利率方面。

近四年來,日日順的毛利率為8.88%、8.38%、7.78%和7.85%,而京東物流則是6.89%、8.58%、5.52%、7.35%。很明顯,京東物流的毛利率整體要低于日日順,這說明日日順的營業成本占比較低。

反映到兩者的物流運營模式上,相比京東物流,日日順的模式也確實要更“輕”。

招股書顯示,在倉儲資源方面,日日順主要通過租賃方式取得,而京東物流則是有相當一部分的自建倉儲。至于在運力資源、網點服務資源等方面,日日順繼續通過采購第三方車隊、司機、網點的服務獲得,走“輕資產”經營路線,但京東物流還是選擇砸錢自建,主打重資產模式玩法。

從客觀來講,兩種模式路線各有優劣,重有重的好處,輕也有輕的弊端。

比如在倉配物流的服務質量方面,重資產的京東物流的自建優勢就尤為突出。但對于日日順來說,由于主要掌握的是整合而來的第三方倉儲和運力,所以在涉及到運輸及時性、貨損等問題時,相比京東自有的車輛、倉庫和員工,日日順的服務質量幾乎很難實現全程有效保障,所以就更容易影響到公司的業務穩定性。

對此,日日順在招股書中也著重提示了該風險:在第三方采購模式下可能存在第三方供應商服務延誤、損毀或丟失承運物品等不能提供合格服務的情形導致客戶索賠,并影響公司的聲譽及與客戶的關系。

如此看來,輕資產模式的弊端對于日日順的精細化運營或整合能力,無疑是個巨大考驗。

或許正因如此,據天眼查APP數據,在費用端,日日順的管理費用規模一直都遠超銷售和研發費用。尤其是在2022年,日日順的管理費用達到了3.98億元,而占比規模最小的是銷售費用,僅為0.77億元。

與之相反的是京東物流,同期,在京東物流的三費規模中,銷售及市場推廣開支的規模占比最大,達到了40.62億元,緊接著是一般及行政開支為31.57億元,最后則是研發開支為31.23億元。

對于費用結構的差異,這里除了日日順獨有的運營整合需求外,還與兩者的目標客戶群不同有關。日日順整體面向的是B端市場,但京東物流則是2B又2C,所以就離不開銷售費用的大力投入,當三費占比都居高不下的時候,自然就成了壓垮京東物流的盈利空間的最后一根“稻草”……

“輕資產”物流模式下,日日順的驚喜與隱憂并存

繼續來看日日順,即便輕資產的模式,在服務質量體驗上可能略有不足,但由于不需要承擔過高的固定資產購置費用,所以在實際經營上也就更加靈活,能夠跟隨客戶需求迅速調整物流和倉配方案,因而日日順也就具備了為品牌客戶提供從需求到供應交付的、個性化定制化的全供應鏈物流服務方案能力。

也正因此,在企業定位上,日日順將自己歸為了供應鏈管理解決方案及場景物流服務提供商,而不再是單純地點對點的傳統物流企業。并且據羅戈研究的報告,并且按照2020年的收入,日日順已經成為中國第三大“端到端供應鏈管理服務商”。

不過據互聯網江湖觀察,和前邊提到的輕重兩種物流模式在服務質量和盈利能力方面各有優劣一樣,日日順的這一供應鏈物流管理思路,似乎同樣存在著經營“雙刃劍”的可能。

一方面優點在于,當日日順深入到品牌客戶的供應鏈系統內部后,與品牌客戶的關系粘性就會變的很強。而且由于日日順為大客戶提供了一攬子的“非標”物流方案,所以也將獲得一定的產品溢價,這或許就從另一個角度解釋了與京東物流的毛利率差距。

但另一方面缺點也很明顯,為某一品牌客戶定制化打造服務方案,雖然加強了與日日順的合作聯系,可如果遇到后續客戶自身經營不善等其他問題,斷開合作的時候,這種定制化方案的廢棄對于日日順的成本影響也是極為深遠的。

形象點比喻就是,在一起的時候“愛”的有多深,分手的時候痛得就有多狠。

然而在這方面,重資產模式的京東物流們卻像“海王”一樣,雖然不能很完美地照顧到每一個行業的各個供應鏈需求,但是靠著偏標準化的自建物流體系,即便有品牌客戶突然變動,可京東物流緊接著就能快速實現對新客戶的無縫對接。

所以,重資產模式下的京東物流,或許在短時間內難以實現對單一品牌客戶的定制化供應鏈服務,但是通過把模式重心后置到偏標準化的倉配物流方面,京東物流反而能夠快速實現規模的做大。

至于輕資產模式下的日日順,由于把控到物流質量難度系數更大些,所以就只能把模式重心前置,做好個性化、定制化的供應鏈物流管理服務,好處是非標的方案盈利能力更強,但弊端卻是可能會過于依賴大客戶,規模擴張的步伐略有不足……

獨立性困境:成也大客戶,困也大客戶?

關于日日順的獨立性困境,如果說在經營模式方面尚不明顯,那么深入到營收結構方面,就徹底顯露出來了。

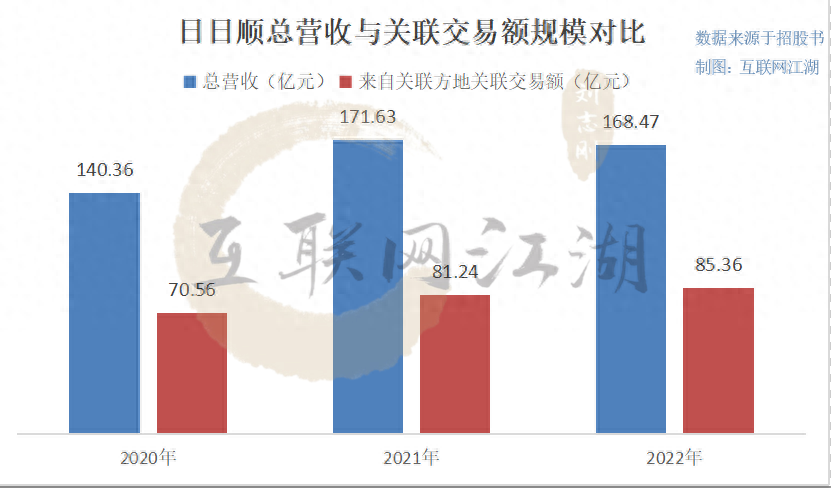

從2020年到2022年,日日順實現營收140.36億元、171.63億元及168.47億元。

其中,當期日日順來自關聯方海爾系客戶的關聯銷售發生額分別為46.5億元、52.52億元和53.15億元;來自關聯方阿里系客戶的關聯銷售發生額為22.18億元、25.74億元和26.61億元;來自其他關聯方的關聯銷售額總計為1.88億元、2.98億元和5.6億元。

經計算,來自關聯方的關聯銷售額總計占同期日日順營收總規模的比例為50.27%、47.34%、50.67%,幾乎占據了半壁江山。

雖然在某種程度上,關聯交易確實能夠提高公司的經營效率、減少成本,甚至是提升公司的整體競爭力,但是在日日順與關聯方交易的銷售額比例如此之高的背景下,一方面從投資的角度看,如果關聯交易存在不當,日日順的獨立性就會被破壞,造成非法利益輸送。

而且由于信息不對稱的存在,股東關聯方還可能會通過精準拋售股票,不斷套現進行資本運作,那么最終損害的就只會是中小股東的利益。

所以在這種情況下,相比于順豐、極兔們來說,日日順對中小投資者的吸引能力可能確實要不如“新人”。

另一方面從業務經營的風險來看,較高的關聯交易本身也容易給公司穩定發展埋下了諸多隱患,尤其是關聯交易公司的業務遇到調整或其他突發情況的時候,將直接影響到日日順的業績表現。

事實上,從最近菜鳥和淘天的物流動作來看,這似乎已經不是日日順潛在的關聯交易變動風險了,而是即將要面對的實際挑戰。

就在最近菜鳥物流沖擊IPO之時,淘天集團低調地成立了物流,其負責人為陳明,直接向CEO戴珊匯報。

有媒體指出,從物流部釋放的崗位描述來看,淘天想要做的似乎是第四方物流業務,即作為供應鏈的集成者、整合和管理者——為商家制定物流解決方案、制定倉儲管理、履約標準等等,瞄準的似乎正是日日順供應鏈物流管理服務的市場大本營。

這意味著,現在日日順與阿里系的、占總營收比重為15.8%的關聯交易額,不僅可能會在未來轉移到阿里旗下的淘天物流部,而且其還將迎來一個最熟悉自身玩法的強大競爭對手。

除此之外,還有不少“大件”企業客戶,本身也都在端對端的供應鏈物流方面有所建設。比如上汽集團的安吉物流、長安集團的民生物流、美的的安得物流、TCL的速必達、富士康的準時達等。這些大型集團的物流公司除了完成自營物流業務之外,也會對外開放其供應鏈物流的服務平臺,所以又在一定程度上擠壓著日日順除海爾以外的第三方物流市場空間。

換而言之,日日順的IPO過會并不是終點,最大的考驗還在上市之后。

不過好一點的是,盡管日日順在未來需要做的調整和改變還有很多,但與其他物流玩家相比,日日順終究還是擁有著巨大的先發優勢和成長潛力……

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。