優信的“生死劫”:深陷“套路貸”質疑,恐有資金斷流危機金融

不知道現在的優信,還是不是創始人戴琨最初想要的樣子。

剛剛過去的“3·15”,對于優信來說,實在不算輕松。

多個投訴平臺都曝出了用戶對優信“套路貸”的投訴,用戶甚至在網上形成多個維權組織。

多位優信的在職員工和離職員工對一本財經透露:“優信的貸款產品全是套路,我們可以隨意增加貸款金額,這些錢會落入車商和優信腰包。”

“套路貸”和急速獲客的背后,是優信捉襟見肘的現金流和資金壓力。

目前,優信有一筆11.8億元的可轉債即將到期,如果股價達不到約定價格,在今年6月,優信就將償還這筆巨資。

面對如此大的現金流壓力,優信能順利渡劫嗎?

集體投訴

優信用戶的投訴量,從去年下半年開始增加。

聚投訴數據顯示,從去年10月份開始,優信的投訴出現大幅度上升。

目前,其投訴案例已多達597件,投訴內容多為套路貸、額外收費等。

而黑貓投訴上,優信的投訴量也多達83件。

除了投訴量增加之外,在QQ和微信等社交網絡上,出現了大量的優信維權群,每個群都有幾百人。

它們的群名都是“維權會”、“詐騙維權群”之類。

3月19日上午,一本財經在優信的北京總部看到了多位前來維權的用戶。

這樣的維權行動,并非第一次。

3月初,微信維權群里也曾組織過一次到北京維權的活動,參與者有六七位。

用戶陳磊稱,去年10月底,他在寧波購買了一輛寶馬。

“當時銷售和我說,付完首付之后,貸款金額是24萬,我也一直以為自己貸了24萬。”結果在去年11月底,接到了提示還款的短信,他才發現,自己的貸款金額,居然是30萬。

陳磊趕緊去詢問優信售后,對方回應稱:“這是因為貸款實際年利率是12%。”

但陳磊并不認可這種說法:“購車前,優信員工告訴我利息是9%左右,現在又說是12%。”

這莫名其妙多貸出來的6萬,到底是怎么回事?

無獨有偶,彭海也遇到了與陳磊相似的問題。

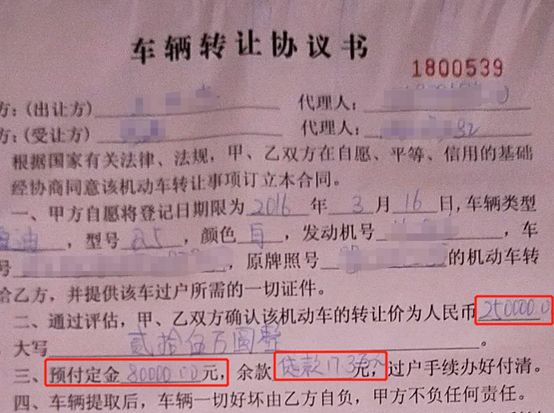

去年9月,他在二手車市場通過優信的貸款產品買了一輛奧迪Q5,價值25萬元。

優信員工告訴他貸款年利率在7%左右,付了8萬元首付后,彭海以為自己貸了17.3萬元。

而彭海與車商簽署的車輛轉讓協議中,寫的貸款金額也是“17.3萬元”。

“我上個月想把車款一次結清,去人民銀行查征信,才發現自己的貸款金額是21.7萬。”他感到很奇怪。

這多出來的4.4萬,又是怎么回事?

實際上,還有很多和他們遇到同樣問題的人。

濟南用戶趙娟以為自己貸了11.3萬,實際貸款為16.5萬;

濰坊用戶李麗娜以為自己貸了4萬,實際貸款為5.3萬;

長沙用戶陳宇以為自己貸了6.3萬,實際貸款為8.4萬。

憑空多出來的這些貸款金額,到底是什么費用?誰拿走了這筆錢?

“這些多出來的貸款,其實進了車商和優信的腰包。”多位優信的在職或離職員工都如此透露。

車商返點

早在兩年前,優信就開始切入金融業務。

優信除了電商業務外,還在做新車和二手車的分期購車業務。

但是,這塊金融業務,不僅局限于優信電商合作的車商,也滲透到其他車商。

有趣的是,優信財報顯示,優信2018年貸款便利化收入為2.585億美元,占總收入的53.5%。

因此,業內早就有“優信到底是金融公司,還是電商平臺”的爭議。

優信自然選擇后者,因為金融的PE低,估值也低,但標榜自己是電商平臺,似乎就更有想象空間,且監管更少。

不過股票市場精明的投資人們,似乎并不太吃這一套,優信上市后,股票一度腰斬,如今跌到了發行價的三分之一。

優信的金融業務,到底是怎么運轉的?

韓廣勇曾是優信華北地區的員工,在優信待了5年,從事過很多崗位,對整套“套路”已經熟透。

“整個貸款端,都是忽悠。”韓廣勇稱,他們對待用戶的方式,就是“見人下菜碟”,好忽悠的就多套路些,“明白人”就悠著點。

也就是說,這種套路已是行業潛規則,幾乎每個用戶都會遭遇。

比如,一個用戶買了一輛車,車的價格是10萬元,按照道理,首付三成是3萬,然后再貸款7萬。

“但實際上,我們會將貸款做得更高,在7萬的基礎上增加幾萬。”韓廣勇稱,這里面一部分是公司的收入,一部分是GPS、保險等費用,還有一部分就是給車商的返點。

這多出來的錢,在行業內還有一個行話,叫“增融”。

而用戶被莫名其妙多貸款出來的那幾萬元,就是這些“增融”部分。

這其中,GPS、保險的費用是最合理可解釋的。

實際上,公司收取一些服務費,用于覆蓋運營成本和增加收入,也比較合理。

但給車商返點,也讓消費者承擔,則不太合理了。

車商返點,是汽車金融行業的潛規則。

2015年,金融科技公司出現在汽車金融行業之后。為了拉攏車商,它們開始拼命搶占市場,而攻城略地的法寶,就是:返點。

最開始,返點并不高,甚至只需要給賣車經理幾包煙就能搞定。

當進入市場的金融科技公司越來越多后,競爭白熱化,為了搶占用戶的源頭,返點越來越高。

去年,優信曾在全國打起“車商返點價格戰”。

“他們給車商的返點不斷增高,以此促成合作。”一家汽車金融公司的負責人石家凡稱。

“我們給過的車商返點,最高達到了11%。”韓廣勇稱,他曾經經手了一輛售價30萬的車,給車商返了3萬元。

“因為返點增加,優信拉攏了大批車商。”石家凡稱,其他汽車金融公司為了奪回市場,也不得不增加車商返點。

羊毛出在羊身上,這樣的惡性競爭,最終是用戶買單。

急速的擴張,確實帶來了市場的增量,但也帶來了用戶投訴量的激增……

見人下菜碟

這些金額,是怎么偷偷加上去的?

在銷售培訓的時候,他們有一套完整的話術,“誘敵深入”。

比如,用戶在簽約的時候,會在APP上展示一個電子合同。

“字特別小,幾十頁的電子合同,要放大很多倍才能看清。”韓廣勇稱,如果用戶想仔細看完,花幾個小時都不夠。

“我遇見的客戶中,沒有一個看完的。”韓廣勇稱,遇見細心的用戶,他還會特意把合同中敏感的部分擋起來,“就是不停地催他快簽字”。

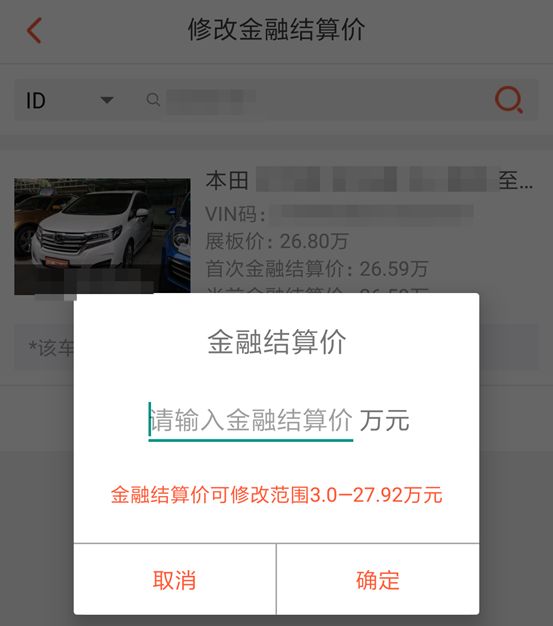

等用戶簽完字,韓廣勇就會登錄到內部員工才能使用的APP,這里藏著所有的秘密。

在這個APP中,有多個數據可以隨意修改。

韓廣勇稱,其中一個填寫框是“車商Plus”,這里填寫的金額,就是給車商的返點。

還有一個框是“金融結算價”,“用戶如果砍價,我們可以隨意將價格改回原來的”。

“這些金額都是隨意填,填了之后,總貸款金額就變高了,但用戶卻看不到。”韓廣勇稱,最終用戶只能看到一個數字:月供。

知道了月供和還款周期,你能算出總貸款金額和利息嗎?

能回答這個問題的人,其實寥寥無幾,中間的計算方式非常繁雜,就算是金融學科班出身,也要算大半天。

就是在利用這個“信息差”后,韓廣勇可以隨意增加貸款金額。

“用戶只要上了這條船,就只能任我們宰割。”韓廣勇稱,每一個步驟,都是套路。

比如,用戶看中一輛車,它原本售價12萬,用戶要砍價到10萬,“我們都會演演戲,最終答應”。

用戶覺得自己砍了2萬,賺到了,他根本不知道,韓廣勇會把這些錢再加到后期的貸款總額里。

“也就是說,價格多少、首付多少,這些都不重要,我們可以隨意在后期貸款總額上疊加。”一本財經采訪到的優信員工都認可這個事實,并認為這是全國普遍存在的。

“甚至在員工培訓時,會直接告訴我們如何干。”多位優信銷售透露。

資金壓力

這個套路是密不透風的嗎?

其實并不是。只要用戶去查詢自己的征信報告,收到銀行的催收信息,或者想提前還款,就會發現自己實際的貸款金額是多少。

因此,越來越多的用戶發現了這個秘密,并開始投訴。

韓廣勇稱,面對后期用戶的投訴,他們銷售的辦法是,“直接拉黑”,消失。

“車貸就是低頻的買賣,以后也很難再用這個用戶。”韓廣勇稱,就是這種一錘子買賣的忽悠方式,讓他不想再從事這行。

“都是一個地方的人,抬頭不見低頭見,干多了實在是抬不起頭來。”

但是,越來越多的受害者在網絡上集結,并在今年的“3·15”攪出了一定動靜。

優信為何如此急于爭搶市場,并不惜賭上自己的口碑?

其實,在2018年5月份優信遞交的上市招股書中,我們或許可以找到答案。

英文招股書中有這么一段文字,翻譯成中文的意思是:中信銀行旗下的公司向優信購買了本金為1.75億美金(以當時的匯率計是11.8億人民幣)的可轉換債權。

如果在2019年6月份,優信的股價達到指定價格,那么這11.8億,就直接轉換成優信股票。

如果沒有達到,那就需要優信在今年6月份,償還11.8億的債務。

眾所周知,優信上市之后,股價表現一直不好。截至3月25日,優信的股價只有3.4美金。

而優信的發行價,是9美金。也就是說,優信股價的跌幅在60%以上。

在這樣的情況下,它的股價,有多大概率能在6月份超過9美金?

行業內的人,對此都不太樂觀,“優信大概率要償還11.8億的債務”。

優信能拿出這筆錢嗎?

在汽車金融領域,大家都認為,現金流就是生命線。

2018年年報顯示,優信現在可利用的現金及現金等價物僅有8億元,而可能即將面臨11.8億的巨額債務。

2018年的財報中,優信非GAAP調整后凈虧損16.7億元。

就算2019年上半年優信毫無虧損,目前來說,優信依然存在巨大的資金壓力。

“如果優信不能在短期內籌到一大筆錢,可能會出現資金斷流。”石家凡稱,這筆巨額債務,對于優信來說,可能是一次大劫。

近日,優信在拉鉤、BOOS直聘、獵聘等一些招聘網站上,發布了招聘融資經理、融資總監等職位的信息。

可見優信的資金渴求度極高。

就連員工們,都知道優信面臨資金壓力。

“所以優信才會急于擴張,急速回籠現金流。”韓廣勇稱,這是被迫之舉,也是生死之戰。

對于優信來說,如今已是騎虎難下。

回顧優信的發展史,這家公司似乎被資本一步步推到今日。

從與人人車、瓜子二手車的三足鼎立,再到上市后股價腰斬,如今的優信,已默默成為“金融”公司。

但是,用“透支用戶”的方式急速發展,這樣的邏輯真的能走通嗎?

不知道現在的優信,還是不是創始人戴琨最初想要的樣子。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。