快手陷入增長困境:短劇業務焦慮漸顯,AI商業化前景不明觀點

日前,快手(01024.HK)發布2024年全年業績報告,公司核心業務增速放緩。

日前,快手(01024.HK)發布2024年全年業績報告,公司核心業務增速放緩。

證券之星注意到,公司重點布局的短劇賽道競爭激烈,內容同質化現象逐漸顯現,而僅憑短劇業務難以改變公司支柱業務增速放緩、用戶規模見頂的困境。同時,電商GMV增速已連續多年出現下滑,不利于公司內循環廣告業務的發展。

此外,公司推出的視頻生成大模型可靈AI一直是外界關注的重點,但其創造的收入十分有限,且市場目前對可靈的商業化前景尚存疑慮。

01. 支柱業務增收乏力,用戶增長遇瓶頸

財報顯示,2024年,快手實現營業收入1269億元,同比增長11.8%;經調整利潤為177億元,同比增長72.5%。其中,公司在Q4的總收入為354億元,同比增長8.7%,經調整利潤達47億元,同比增長7.8%。

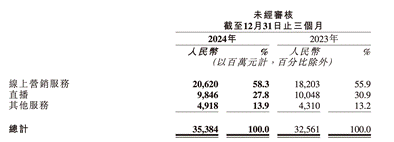

分業務來看,線上營銷服務(廣告)為快手的第一大收入來源,為公司貢獻超5撐的營收。

公司將線上營銷服務業務分為外循環廣告收入、內循環廣告收入。其中,外循環營銷客戶是線上營銷服務收入增長的主要驅動因素。公司在財報中肯定了短劇、小游戲和小說在內的內容消費行業帶來的貢獻,稱商業化短劇的營銷消耗在Q4同比增長超300%。

證券之星注意到,快手近年來一直在發力布局短劇市場。去年1月,公司宣布了全新升級的快手“星芒短劇”合作計劃,對精品短劇持續扶持。隨后在10月,快手推出了一種新的線上合作模式,即分銷撮合招募模式,縮短了版權方和分銷商的溝通鏈路,優化短劇行業的運營效率,以此推動短劇業務的增長。

同時在公司商業變現上也開啟新模式。去年年底,快手在IAP(應用內購買)和IAA(應用內廣告)模式之外,推出了“付費短劇會員”。

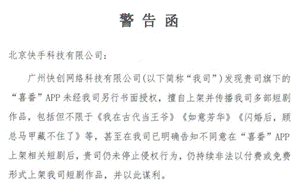

需要指出的是,隨著愛奇藝、騰訊、百度、拼多多、小紅書等平臺的入局,短劇市場競爭加劇,內容同質化現象日益凸顯,用戶審美疲勞逐漸顯現。今年3月,映宇宙旗下短劇公司快創就向快手旗下短劇APP喜番發出警告函,稱喜番未經授權擅自上架并傳播多部版權作品,侵犯了快創的知識產權。這也反映出喜番在內容創作領域,尤其是原創性方面的焦慮。

結合業績來看,短劇業務未能扭轉公司線上營銷服務增速放緩的局面。2024年,公司線上營銷服務營收為724.19億元,同比增長20.09%,而2023年該業務增速為22.97%。其中該業務在Q4收入為206億元,同比增長13.3%,與2023年同期55.9%增速相比,出現明顯下滑。

在用戶規模方面,2024年,公司的平均日活躍用戶(DAU)和平均月活躍用戶(MAU)分別達到3.99億及7.1億,分別同比增長5.13%、4.64%,而在2023年,公司DAU和MAU的增速分別為6.8%、10.69%,雙雙放緩。這意味著公司依靠短劇業務難以突破當前用戶增長瓶頸。

02. 電商GMV“降速”,直播業務萎縮

證券之星注意到,隨著用戶量增長見頂,快手電商GMV(成交金額)增長乏力。2021年至2024年,快手電商的GMV分別為6800億、9012億、11844億、13896億,同比增速分別為78%、33%、31%、17%。

反映在營收層面,含電商在內的其他服務收入的增速亦呈放緩趨勢。2024年,快手的其他服務收入為174億元,同比增長23.4%,不及2023年的44.7%。

快手已形成以電商業務為中樞的商業閉環。在業內人士看來,電商是內循環廣告增長的驅動力,原因在于內循環廣告主要來自平臺內部商家或者主播花錢買曝光的投入。因此,電商GMV增速的下滑,不僅會對其電商傭金的增長造成直接影響,還會在其內循環廣告、直播業務中的電商買量上造成影響。

戰略層面而言,目前快手電商正在向“全域經營”的方向發展,即以店鋪運營為核心,“自播+分銷”雙循環驅動,并從“短視頻+直播”為核心的內容種草場域和以“搜索+商城”為核心的泛貨架場域兩方面發力。

但業內人士指出,以快手為代表的內容平臺布局貨架電商,并沒有品類優勢。傳統電商平臺早已通過優勢品類形成了用戶心智,如天貓在服飾美妝占據優勢,而京東則專注于自營3C和家電,拼多多則聚集農產品和生活用品。

直播業務曾經是快手最具辨識度的標簽,但該業務在持續萎縮。2024年全年,公司的直播收入為371億元,同比下降5.1%,其中Q4的直播收入為98億元,同比下滑2%,已連續四個季度出現下滑。

盡管快手在持續建設多人直播、團播、直播大舞臺等頭部品類,挖掘和扶持本地化成長的中小主播,同時還聯合虎牙平臺開展雙平臺直播業務,但該業務頹勢未減。

這背后一方面是近年來直播行業監管趨嚴,對低俗、獵奇、擦邊等不符合規范的內容進行了嚴格治理,在一定程度上束縛了該業務的發展。另一方面,網絡直播行業整體進入成熟期,行業內部競爭程度絲毫未減。

03. 可靈商業化尚存挑戰,出海盈利難題待解

證券之星注意到,快手的視頻生成大模型可靈被外界視為本次財報的亮點。據了解,可靈于去年6月正式上線,目前可靈已推出1.6版本,在語義遵循、畫面美感及動態質量上均有顯著提升。

公司在財報提及,可靈AI的商業化變現也呈現穩步加速的趨勢,自開啟商業化以來,截至今年2月累計營業收入已超1億元,但從目前來看,可靈AI創造的營收不足快手全年營收的千分之一。

可靈的推出后,多家企業也推出了同類產品,如字節跳動推出了“即夢AI”、Minimax推出“海螺AI”。對比市面同類產品,據招商證券的調研報告顯示,海外YouTube博主對海螺AI、Runway、可靈AI等產品進行了對比,結果顯示,海螺AI在運動生成方面明顯領先,尤其在人體動作的流暢性、逼真度等方面,優于Runway、Luma AI等競品。

不僅如此,市場對可靈的商業化前景存在疑慮。

一方面,相較于文本生成圖像等模型已在廣告營銷、內容創作等領域形成穩定應用,視頻生成大模型的實際落地場景尚存一定的局限性,用戶對AI視頻生成的需求尚未充分釋放。另一方面,在業內人士看來,可靈的盈利前景存在較大不確定性,視頻大模型訓練費用較高,可靈的利潤能否覆蓋硬件成本,仍是未知數。

除了AI之外,快手也在加快出海進程。

在今年3月舉行的快手海外商業化Greater China 2025開年大會上,快手國際商業化負責人也宣布,要持續聚焦“出海+AI”。據了解,在海外業務方面,快手選擇深度扎根巴西市場,公司負責人表示Kwai在巴西已成為國民級內容社交平臺。

結合業績來看,快手的海外收入雖實現增長,但面臨盈利難題。2024年,公司海外實現收入46.96億元,同比增加105.6%,占總營收的比重不足5%。同時,公司經營虧損為9.34億元,尚未實現盈利。(本文首發證券之星,作者|李若菡)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。