健合集團:半年虧3.6億還要分紅2億,負債率高位76億商譽風險高懸觀點

數據顯示,2024年健合集團的營收同比下滑了6.3%,僅有130.52億元,凈利潤同比暴跌109.2%,年度虧損了5370萬元,連毛利潤也下滑了4.6%。

來源 | 財經九號&九號觀察

作者 | 胖虎

日前, 健合集團(港股上市簡稱:H&H國際控股)發布了2024年年度報告。

可以說這是一份健合集團上市以來最差的年度業績報表,是健合集團業績史上首度虧損。

數據顯示,2024年健合集團的營收同比下滑了6.3%,僅有130.52億元,凈利潤同比暴跌109.2%,年度虧損了5370萬元,連毛利潤也下滑了4.6%。

而且從近幾年的業績數據來看,健合集團的歸母凈利潤已經連續兩年負增長,營收增速也已連續兩年下滑。

就這樣一份堪稱公司業績史上最差的業績報告,上市公司居然還要累計分紅約2.07億元!真的是公司業績越差分紅就越緊迫,畢竟再不抓緊分紅,如果等業績持續下行把公司賬上的未分配利潤給虧完了,大股東想再“喝肉湯”就沒了。

與此同時,健合集團的資產負債率則常年保持在約70%左右的高位,甚至在2024年中報時,健合集團的不受限現金短債比僅有0.42,若非2024年下半年調整長短債結構,恐怕仍然面臨著短期大量債務壓頂的緊張局面。

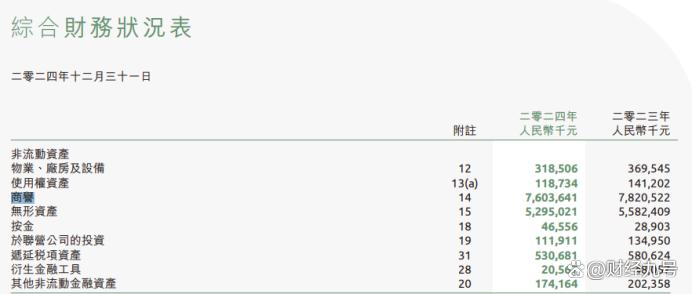

此外,健合集團還面臨著高達76億元的商譽,商譽規模占同期資產總額188億元的40%之多!我們都知道,商譽只是紙面財富,并不能轉化成真金白銀的現金,且2024年底商譽規模較2023年底的78.21億元凈減少了2億多!

如果高比例的商譽規模,已經開始面臨商譽減值的風險了!這對于健合集團的資產質量和利潤規模有多大的負面影響,相比投資者們應該清楚。

1

半年虧掉3.6億還要分紅2億,

業績連續下滑分紅比例卻走高

相比健合集團2024年度虧損了5370萬元,還要在全年度分紅2.07億元現金相比,更殘酷的情況是,健合集團的虧損饑荒,基本上是在2024年的下半年落下的。

據健合集團2024年半年報顯示,2024年上半年該公司的凈利潤還有3.06億元!也就是說在2024年的下半年,健合集團就虧損了3.6億元。

好家伙,半年時間就虧了這么多!

但即便虧損了這么多,但上市公司仍然決定,繼2024年中期每股分紅0.3港元之后,年報后擬再分紅每股0.05港元。

作者算了一下,2024年度健合集團累計現金分紅約2.07億元。

半年虧掉3.6億卻還要累計分紅2億多,健合集團可真是敢啊!

為啥呢?因為上市公司的控股股東(實控人為羅云、羅飛)占了66.92%的股權,再加上上市公司高管層如安玉婷、王亦東、羅飛等個人持股,上述控股股東及高管層的持股比例占了上市公司的絕大部分,換言之,上市公司的分紅絕大部分也落入了控股股東及高管們的腰包中。

事實上,健合集團近年來的業績表現都不太好,但是現金分紅的比例卻連年走高。

據同花順財經的數據顯示,2020年至2024年5年時間內,健合集團的歸母凈利潤分別為11.37億元、5.085億元、6.118億元、5.818億元、-5372萬元,整體是大幅下滑態勢,比如在2023年下半年也虧損了近1900萬元。

但同期的2020年至2024年,健合集團的現金分紅占歸母凈利潤的比例(含擬分紅)卻分別高達50.4%、56.59%、58.25%、62.95%、(-384.84%)。

五年來累計現金分紅17.9億元,占五年歸母凈利潤27.85億元的64%。這其中絕大部分也流入了健合集團控股股東及持股高管。

業績逐年出現大幅下滑,但是現金分紅比例卻逐年走高,甚至公司都陷入虧損了,也不惜要從中掏出大筆的現金來,這種“窮廟富和尚”的狀態已經把控股股東及高管層從上市公司“掏錢”的樣子刻畫的淋漓盡致。

2

76億商譽占資產超40%已面臨減值風險,

負債率常年高企

健合集團除了業績越差,分紅比例越高這樣的咄咄怪事之外,其本身的資產負債率、債務水平風險,以及商譽規模過大、占資產總額比值過高、減值風險顯現等問題也比較突出。

據同花順數據顯示,2020年至2024年,健合集團的資產負債率分別為63.98%、70.98%、70.7%、68.59%、69.15%,始終維持在70%左右的高水平,且2024年有回升態勢。

其中,計息的銀行借款和債券分別高達71.66億元和21.2億元,有息負債累計約93億元。健合集團的資產負債合計也不過130億元左右,可見有息債務的比例相當高。

在2024年6月底時,健合集團還面臨著23.8億不受限現金要應對57億元短期債務的難題,好在2024年下半年對長短債進行了置換,要不然這現金流的壓力也夠嗆的。

不過現金問題是暫時解決了,新的問題卻始終存在。

那就是健合集團龐大的商譽規模。據年報顯示,至2024年底,健合集團尚有76億元的商譽規模,占同期上市公司總資產188億元的約40%之高!

如此之高的商譽僅僅是紙面財富,無法帶來真金白銀的現金流入,如果考慮到這一層,健合集團的真實負債率水平恐怕要重新評估,畢竟一旦負債出現問題,上市公司不可能拿商譽來還錢。

而且如此之高的商譽規模在2024年還出現了減值的趨勢。健合集團的商譽規模在2023年底時尚有78.21億元,短短一年時間,健合集團的商譽就減值了2億多元,比如“與過往在歐洲收購Dodie及Good Go?t相關的非現金商譽及無形資產減值人民幣124.0百萬元”。

這對于上市公司的資產質量和利潤預期來說,顯然不是好消息。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。