良品鋪子“配料表”疑云,楊銀芬閉店超660家快訊

隨之良品鋪子轉變了此前“高端零食”的戰略,向平價、低價靠近,2024年升級全新品牌價值主張“自然健康新零食”。

文/瑞財經 許淑敏

“當下,擺在我們面前的已經不僅是活得困難的問題,而是活不活得下去的問題。”

去年11月,楊銀芬正式就任良品鋪子董事長、總經理之后,發布了一封全員公開信。

他在信中提及,“17歲的良品,面臨著創業以來最艱難的挑戰。當下,這個挑戰仍在加劇。”

隨之良品鋪子轉變了此前“高端零食”的戰略,向平價、低價靠近,2024年升級全新品牌價值主張“自然健康新零食”。

而轉型的陣痛在所難免。大規模的產品降價,令良品鋪子業績不斷承壓,盡管以供應鏈降本提效等手段控制成本,但依然避免不了歸母凈利的大跌。

眼下,良品鋪子又深陷“配料表風波”,被質疑產品成分問題,這關乎到良品鋪子能否保住“高品質產品”的形象。

一邊是消費趨勢變化,另一邊是零食市場競爭激烈,包括三只松鼠、鹽津鋪子等不斷求變搶奪市場份額,零食很忙與趙一鳴零食合作搶占量販零食市場,都在擠壓著良品鋪子的生存空間。

資本市場反應不盡如意,良品鋪子當前市值,相較幾年前的市值高點蒸發了近300億元。

而且,大股東也在不斷減持良品鋪子。今年以來,良品鋪子第二大股東今日資本旗下的達永有限已有多次減持操作。

配料表疑云

這幾天,良品鋪子卷入了一場風波。

根據職業打假博主“松哥打虎”的視頻顯示,良品鋪子銷售的藕粉、酸辣粉,均存在配料表造假的問題。

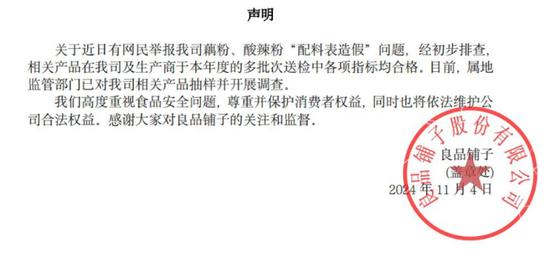

良品鋪子及時發布了聲明回應:經初步排查,相關產品在公司及生產商于本年度的多批次送檢中各項指標均合格。目前,屬地監管部門已對公司相關產品抽樣并開展調查。

武漢東西湖區市場監管局亦表示,已立案調查,并依法依規處置。

市場輿論聲音不一。有的評論以為,職業打假人背后涉及的利益鏈條復雜,科學性有待驗證,有的評論則認為,良品鋪子聲明“檢測指標合格”過于籠統,說服力不夠。

某種程度上,這場風波對良品鋪子形成了一定的負面影響。

在黑貓投訴平臺上,已經有消費者因“配料表造假”風波投訴了良品鋪子。該名消費者稱,與良品鋪子客服溝通,客服打開的檢測表,只是產品外觀檢測,沒有檢測配料的成分。

瑞財經進入良品鋪子天貓旗艦店,藕粉、酸辣粉仍正常在售。而良品鋪子京東自營店上,均搜不到藕粉、酸辣粉相關產品。

作為高品質零食的代表,良品鋪子自2006年成立以來,便是以高品質的產品、精致的包裝、貼心的服務而出圈。

創始人楊紅春、楊銀芬創立良品鋪子的初衷,是把高端零售帶到家門口,喊出了“良心的品質,大家的鋪子”的口號。因此,早期主打高端零食市場的良品鋪子,成功打開了新的零食天地。

發展多年,大眾對于良品鋪子基本已經形成“高品質”、“高端”的印象。

但自去年開始,良品鋪子為了應對市場變化,轉變了經營策略,轉而走向降價之路,開始打破原有的“高端”形象。

而此番配料表事件,則是對于良品鋪子高品質產品的質疑。

一時之間,良品鋪子身陷逆境。

降價策略

自去年底楊銀芬正式接任董事長一職以后,良品鋪子新的經營策略越發明朗。

首先是明確“降價”。良品鋪子進行了“17年來最大力度的降價”,涉及500多款產品,最終目標是覆蓋總產品的80%。

其次是供應鏈體系的調整。像是堅果類,良品鋪子將定向采購的模式轉變為大宗堅果原料采購納入供應商直采體系,以此降低成本。

步入2024年,良品鋪子升級全新品牌價值主張“自然健康新零食”。其中提及“甄選優質好原料”、“研制健康好配方”等,倡導“更自然,更健康,更新體驗”的新零食生活方式。

良品鋪子還提出明確目標,計劃用3年時間,通過技術創新去除零食的一切非必要添加。

在當前低價零食盛行的現狀之下,適應市場變化固然是好事,但轉變所帶來的短期陣痛亦不可忽視。

今年前三季度,良品鋪子業績依然承壓。財報顯示,期內,良品鋪子實現營收54.8億元,同比下降8.66%,歸母凈利潤1939.03萬元,同比下降89.86%。

同期,良品鋪子毛利率26.84%,同比減5.95%,凈利率0.3%,同比減90.5%,銷售費用、管理費用、財務費用總計14.09億元,三費占營收比例為25.7%,同比增長了5.18%。

關于盈利大跌,良品鋪子方面解釋為,一方面因自2023年11月以來在門店渠道對部分產品實施降價策略,降價對毛利產生了一定的影響,同時營業收入較上年同期有所下降。

另一方面,本年提前終止了2023年員工持股計劃,對取消授予的權益工具在剩余等待期內應攤銷的費用一次性記入本期,且年初至報告期末,收到的政府補助同比下降。

今年前三季度,良品鋪子計入當期損益的政府補助5132.9萬元,因取消、修改股權激勵計劃一次性確認的股份支付費用1863.27萬元。

大規模的降價,對良品鋪子勢必造成一定的影響。截至今年上半年,良品鋪子通過供應鏈降本提效,已累計實現500余款產品降價。

以單季度數據來看,第三季度良品鋪子營業總收入15.94億元,同比下降20.81%,歸母凈利潤-450.03萬元,同比下降325.2%。

另外,良品鋪子銷售額仍為下滑趨勢。今年第三季度,良品鋪子銷售額17.82億元,同比減少20.58%,毛利率27.75%,同比減少0.08個百分點。

分經營業態來看,除了團購業務,良品鋪子的電子商務業務、加盟業務、直營零售業務均有所減少。尤其是加盟業務,2024年第三季度銷售額直接降低了24.43%。

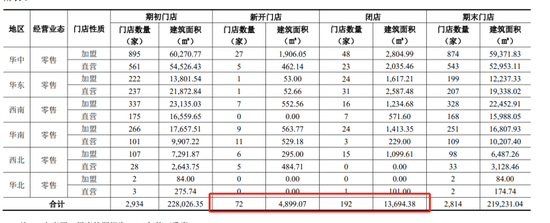

根據報告,2024年第三季度,良品鋪子新開門店72家,但閉店數量達到192家,期末門店數量為2814家,其中華中1417家,門店占比過半。

截至今年前三季度,良品鋪子關閉門店數量已經高達666家。

減持與質押

頂著“高端零食第一股”的頭銜,良品鋪子曾經風頭無兩。

2020年上市之初,良品鋪子估值超百億,受到高瓴資本、今日資本等的追捧,而創始人楊紅春也被業界稱為“零食大王”。

上市四年多時間,良品鋪子股價早已腰斬,當前市值在50億左右徘徊,相較于2020年7月340億元的市值,已經蒸發近300億元。

另一邊,資本也在不斷減持良品鋪子。

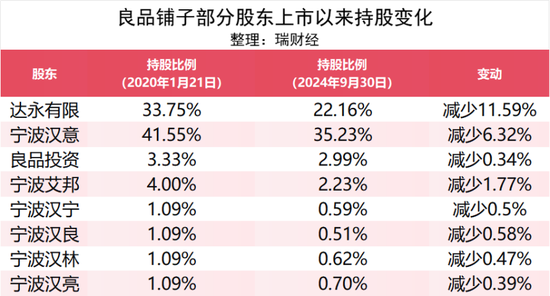

今年以來,今日資本旗下的達永有限多次減持了良品鋪子。根據良品鋪子披露的公告,自2024年3月1日至2024年10月31日,達永有限通過大宗交易方式和集中競價方式合計減持良品鋪子股份513.69萬股,超過公司總股本的1%。

達永有限累計減持比例為1.28%,減持后仍為良品鋪子持股5%以上股東。

以良品鋪子當前12.59元/股的價格粗略計算,今年以來,達永有限減持套現金額達到6467萬元。

不止外部的資本,就連楊紅春、楊銀芬關聯的企業也在減持良品鋪子。

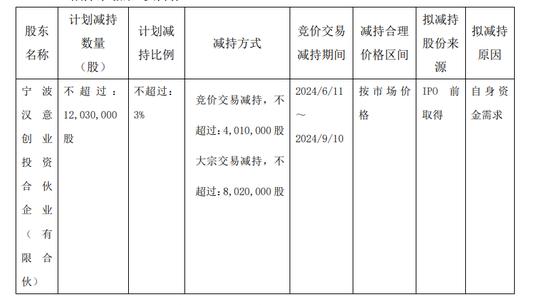

今年5月,良品鋪子公告稱,控股股東寧波漢意因自身資金需求,計劃通過集中競價或大宗交易方式減持公司股份合計不超過1203萬股,即不超過公司總股本的3%。

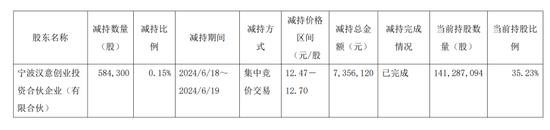

不過,寧波漢意最終提前終止了減持。截至2024年7月9日,寧波漢意通過集中競價方式累計減持公司股份58.43萬股,占公司總股本的0.15%。

本次減持計劃實施完畢后,寧波漢意持有公司股份1.41億股,占公司目前總股本的35.23%。

截至2024年9月30日,寧波漢意的大股東楊紅春擔任寧波良品的執行董事和法定代表人,寧波漢意的合伙人之一楊銀芬擔任寧波良品的監事。而寧波漢意、寧波良品為一致行動人。

對比上市之初的股權架構可以發現,寧波漢意、良品投資持股比例分別減少了6.32%、0.34%,而達永有限的持股減少了11.59個百分點。

另外,楊紅春管理的員工持股平臺寧波漢寧、寧波漢良、寧波漢林、寧波漢良亦有不同程度的減持操作。

減持之外,良品鋪子的大股東還存在股權質押的風險。

截至2024年9月30日,寧波漢意、寧波良品均有股份質押的情況。寧波漢意質押了良品鋪子7590萬股份,占其所持股份54%,寧波良品質押了良品鋪子802萬股,占其所持股份67%。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。