京東Q1財(cái)報(bào)利潤大跌,重模式的內(nèi)卷問題爆發(fā)了?觀點(diǎn)

拼多多市值會(huì)第三次超過京東嗎?沒人知道答案,可一個(gè)不靈活的巨獸,被超越也許是其難逃脫的命運(yùn)。

市值被拼多多反超后,京東于本周五給出了一份“不錯(cuò)”的財(cái)報(bào)。當(dāng)天美股收盤后,京東股價(jià)市值為746.8億美元,略高于拼多多的734.14億,暫時(shí)的摘掉了“老三”的帽子。

5月15日,京東發(fā)布了截至3月31日的2020財(cái)年第一季度未經(jīng)審計(jì)財(cái)報(bào),根據(jù)財(cái)報(bào)顯示,按照美國通用會(huì)計(jì)準(zhǔn)則計(jì)算,京東第一季度凈營收為1462億元(人民幣),同比增長20.7%;歸屬于普通股股東的凈利潤為11億元,較上年同期的73億元下降了84.9%。

隨后的電話會(huì)議里,京東方面透露“疫情整個(gè)情況是非常不確定的,而且目前疫情隔離的措施也是非常嚴(yán)格的。我們目前是在整個(gè)中國全渠道最大的超市平臺(tái),很多人疫情期間都在家里進(jìn)行飲食,這種無論是線上還是線下對(duì)于我們來說都是特別大的增長,我想我們會(huì)從中獲益。這種增長應(yīng)該說主要是來自于我們自營的品類。”

如果不考慮Q1季度的特殊性,京東自營帶動(dòng)平臺(tái)迎來“特別大”增長算是利好消息,考慮特殊時(shí)期零售市場的變化,就很值得人去玩味。

Q1季度,疫情致使全民“宅家”,線下商業(yè)紛紛“觸網(wǎng)”求生,“激活”了一波新的線上開店潮。不久前,淘寶發(fā)布過一份報(bào)告,2月份新增了100萬人來淘寶開店。拼多多也公開過一個(gè)數(shù)據(jù),僅2月16日至3月5日,就累計(jì)扶持農(nóng)戶超過8000戶,協(xié)助開設(shè)、運(yùn)營網(wǎng)店超過130個(gè)。3月末,微信也發(fā)布一份微信大數(shù)據(jù),新發(fā)布小程序總數(shù)月同比增長177%,較多屬于商家自營、工具、生活服務(wù)行業(yè)。

大家都在開放,積極接納第三方商家來平臺(tái)上開店,只有京東上出現(xiàn)“內(nèi)卷”的情況。相比凈利潤下跌84.9%,平臺(tái)內(nèi)卷的問題,更值得業(yè)界去注意。不能與第三方“同患難”的京東,看起來交上了一份漂亮的數(shù)據(jù),可“丟掉”的或是一次最不該放棄的機(jī)會(huì)。

62億只換來2500萬用戶?

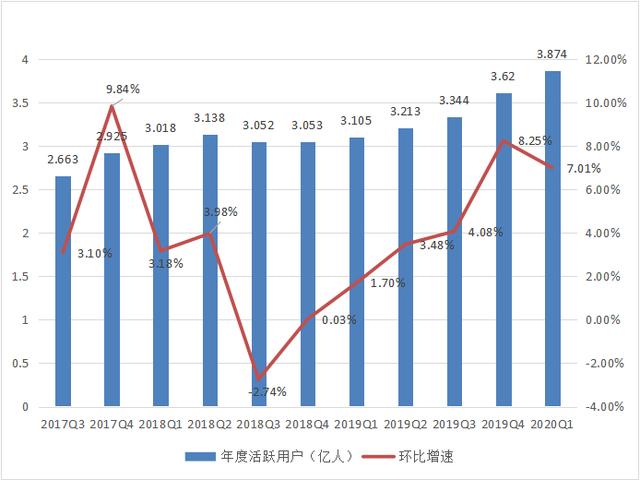

先來看看京東財(cái)報(bào)中利好的一些數(shù)據(jù),除了凈營收同比增長了20.7%,用戶層面,Q1季度活躍用戶新增了2500萬,較上年同期增長了24.8%;2020年3月,京東移動(dòng)端日活躍用戶數(shù)量也同比增長了46%。

京東年度活躍用戶

可是從利潤層面來看,Q1京東歸屬于普通股股東的凈利潤為11億元,和去年同期的73億相比,差了足足62億,同比下跌接近85%。考慮到京東本身年活躍用戶就大幅度低于拼多多,相比淘寶更是不到其一半規(guī)模,基數(shù)低的情況下,這2500萬用戶增長的表現(xiàn)只能說打個(gè)合格分。

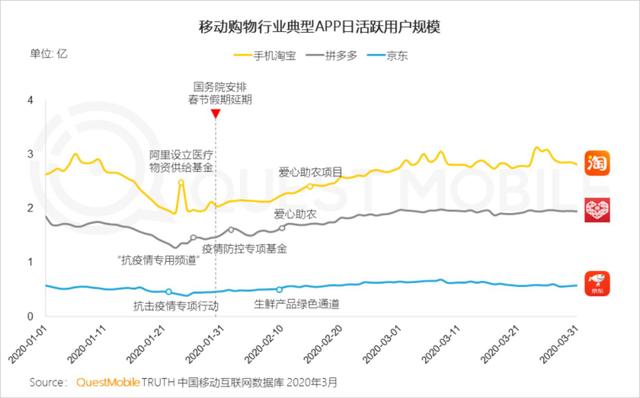

QuestMobile發(fā)布《2020中國移動(dòng)互聯(lián)網(wǎng)春季大報(bào)告》

據(jù)QuestMobile發(fā)布《2020中國移動(dòng)互聯(lián)網(wǎng)春季大報(bào)告》數(shù)據(jù)顯現(xiàn),移動(dòng)互聯(lián)網(wǎng)月活用戶數(shù)迎來較大的增長,在2019年春節(jié)觸達(dá)11.38億并且進(jìn)入長達(dá)一年的穩(wěn)態(tài)動(dòng)搖之后,在2020年3月,勝利打破11.56億。同時(shí),月人均單日運(yùn)用時(shí)長,從去年的5.6小時(shí)增加至7.2小時(shí),增幅28.6%。在移動(dòng)購物行業(yè)典型APP日活躍用戶規(guī)模中,手機(jī)淘寶和拼多多都有較為明顯的上漲曲線。

Q1季度因?yàn)槿瘛罢摇保脩魧?duì)線上的依賴加強(qiáng),部分新用戶涌入到移動(dòng)電商平臺(tái)。Q1季度京東移動(dòng)端日活躍用戶數(shù)量同比增長了46%,可環(huán)比來看,京東Q1季度環(huán)比只增長了7.01%,還不如2019年Q4季度的8.25%,QuestMobile的數(shù)據(jù)里也顯示出了這種曲線。

除了用戶增長和利潤下跌之間比例不健康外,京東月活和凈收入的數(shù)據(jù),也呈現(xiàn)著類似的局面。

越擴(kuò)張利潤就越低?

3月京東APP月活同比增長46%,而京東Q1季度凈營收只同比增長了20.7%。用戶打開電商App目的很簡單,就是購物。當(dāng)月活增速遠(yuǎn)遠(yuǎn)高于凈營收增速,唯一的解釋就是,凈營收雖然增長,但Q1期間客單價(jià)其實(shí)是下滑的。

一方面,這和Q1期間3C業(yè)務(wù)消費(fèi)勢(shì)頭受抑制有關(guān),電器單價(jià)較高,這塊市場“縮水”,導(dǎo)致客單價(jià)下滑。另一方面,和中低客單價(jià)商品銷售占比變大有關(guān),Q1期間京東日用百貨商品銷售凈營收為525億元,同比增長38.2%,相比于動(dòng)輒幾千元的電器,日用百貨消費(fèi)每筆只有幾十元、幾百元上下。

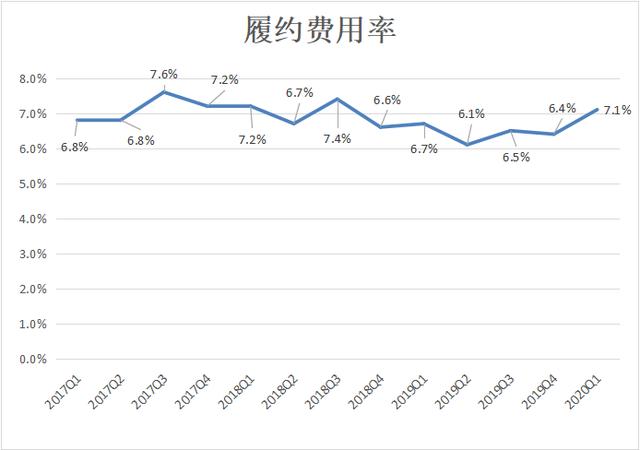

京東履約費(fèi)率

客單價(jià)下滑對(duì)京東最大的影響,是在履約費(fèi)上。Q1季度京東履約費(fèi)用為104億元,較上年同期的81億元增長29.0%;履約費(fèi)用在凈營收中的占比為7.1%,高于上年同期的6.7%;履約業(yè)務(wù)毛利率為8.3%,低于上年同期的8.4%。

營收規(guī)模上漲了,履約費(fèi)竟又變高了。

過去,京東一直在灌輸一種“觀念”,規(guī)模化效應(yīng)會(huì)降低物流成本,帶來履約費(fèi)的下降。Q1期間,京東自營業(yè)務(wù)是拉動(dòng)增長的“主引擎”,意味著京東物流的運(yùn)轉(zhuǎn)效率提升了。另外,根據(jù)京東方面透露,疫情最嚴(yán)重的2月份,京東物流的新增商家數(shù)量同比增長超過100%,物流運(yùn)轉(zhuǎn)效率提升了,履約費(fèi)卻不降反增。

這種看起來“不合理”的現(xiàn)象,唯一的解釋是,客單價(jià)下滑導(dǎo)致了京東物流成本上升,間接拉升了履約費(fèi)。舉個(gè)栗子,商品體積上一袋大米和一臺(tái)筆記本相差無幾,可在單價(jià)和利潤上就天差地別。京東物流運(yùn)送的“筆記本變少了,大米變多了”,物流成本自然就高了起來。

以3C起家的京東,想要成功“轉(zhuǎn)型”為綜合服務(wù)平臺(tái),客單價(jià)下探是必然趨勢(shì)。像服飾、日用品、生鮮這些實(shí)物,在同等的體積下,和手機(jī)、數(shù)碼和電器等產(chǎn)品相比,價(jià)格會(huì)非常懸殊。

按照Q1京東履約費(fèi)用的表現(xiàn)來看,京東今后越擴(kuò)張,履約費(fèi)就會(huì)越高。

過去,業(yè)界對(duì)京東一直有個(gè)誤區(qū),認(rèn)為3C利潤率最薄,京東履約費(fèi)高的問題,會(huì)隨著日用品消費(fèi)的占比上漲而變低。按照利潤率而言,日用品確實(shí)強(qiáng)過3C。可這種算法是錯(cuò)誤的,一部手機(jī)4000元,1%的利潤率也能產(chǎn)出40元利潤。一包紙巾只有13元,就算利潤率達(dá)到50%,它貢獻(xiàn)的利潤也只有6.5元,利潤率低和利潤低從來都是兩個(gè)概念。更為重要的是,在對(duì)整個(gè)物流體系的“占用”上,兩者并沒有實(shí)質(zhì)的差別。

過去,為了解決客單價(jià)變低物流成本高企的問題,京東多次調(diào)整運(yùn)費(fèi),意圖通過提高收費(fèi)來緩解中低客單價(jià)商品帶來的物流成本上升。狗年春節(jié)(2018年)期間,京東對(duì)運(yùn)費(fèi)規(guī)則進(jìn)行一次大的調(diào)整,京東商城購買商品,不滿49元要支付15元運(yùn)費(fèi)(圖書為29元),在過去用戶只需要支付6元。運(yùn)費(fèi)變高,京東履約費(fèi)也正是這個(gè)時(shí)候出現(xiàn)下降的趨勢(shì),整個(gè)2019年履約費(fèi)都在7%以下,Q2一度破6進(jìn)5。

可Q1季度3C商品消費(fèi)受挫,京東履約費(fèi)立馬就回彈到7%。這就說,京東未來越擴(kuò)張規(guī)模,利潤就會(huì)越低,形成一個(gè)“死”循環(huán)。

問題根源在哪?京東重資本投入在物流上,只適合3C業(yè)務(wù),一旦日用品等商品占比上升,問題就爆發(fā)了。我們回頭來看,為何2018年京東會(huì)上調(diào)運(yùn)費(fèi)?或許就和3C和家電類產(chǎn)品銷售額占比下滑有關(guān),3C只要下滑,物流成本就會(huì)相應(yīng)的提升,物流成本提升,就要調(diào)整運(yùn)費(fèi),直至調(diào)無可調(diào)。

要知道,類似米面油鹽這些消費(fèi)品,利潤不高,但是體積很大。在北京用順豐發(fā)貨,25公斤的面僅同城配送就要80+元,京東敢這么收費(fèi)嗎?答案是肯定是不敢。

在京東直營業(yè)務(wù)中物流成本不像其他快遞公司,會(huì)按照運(yùn)送商品的重量/體積來算,以商品的價(jià)格衡量運(yùn)費(fèi),對(duì)于中低客單價(jià)、但體積較大的商品來說,送的越多其實(shí)也就“虧”的越多。這就是京東面臨的問題,日用品占營收的比例越來越高,并不全然是好事。

在京東由3C走向綜合品類的過程中,如何讓履約費(fèi)不隨之上漲,將是京東的面臨的最大的難題,而且是無解的難題。

重模式的內(nèi)卷問題

京東為何不把有限的流量,導(dǎo)給賺錢的第三方平臺(tái)?

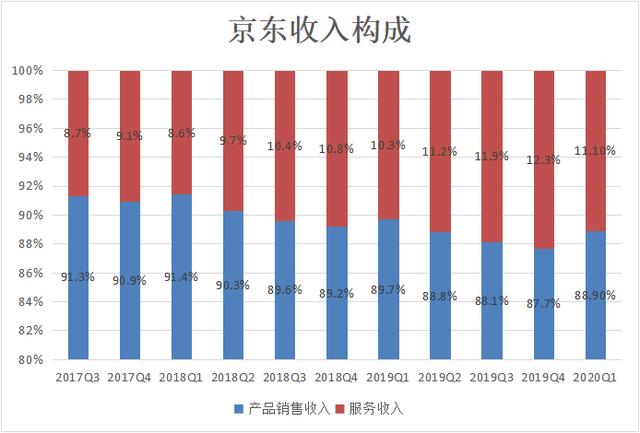

京東直營業(yè)務(wù)利潤低,并不是Q1季度才發(fā)生。自營模式屬于重資產(chǎn)模式,雖然供應(yīng)商管理能力相對(duì)較強(qiáng),可需要持續(xù)并龐大資金來維持。不過從京東過去11個(gè)季度的收入構(gòu)成結(jié)構(gòu)來看,京東直營業(yè)務(wù)的占比一直維持較高的一個(gè)水平上。

京東平臺(tái)業(yè)務(wù)的擴(kuò)張卻很緩慢,從GMV占比來看,2014年平臺(tái)GMV占比為38.78%,直至2019年Q2占比也只是44.5%,5年半的僅提升5.72個(gè)百分點(diǎn)。

京東完全可以將更多的流量資源向第三方平臺(tái)傾斜,之所以不這么做,原因就出在重模式本身。

京東收入構(gòu)成

物流體系上的支出是剛性成本,在第三方平臺(tái)業(yè)務(wù)無法“消化”這項(xiàng)成本之前,直營業(yè)務(wù)的規(guī)模必須保證不縮水,直營業(yè)務(wù)縮水,意味著物流帶來的高成本問題就會(huì)“暴雷”。

截至2020年3月31日,京東物流運(yùn)營超過730個(gè)倉庫。包含京東物流管理的云倉面積在內(nèi),京東物流倉儲(chǔ)總面積約1700萬平方米。

今年4月,接受央視《對(duì)話》采訪時(shí),京東物流集團(tuán)CEO王振輝也透露的一個(gè)關(guān)鍵數(shù)據(jù),京東集團(tuán)員工超過22萬人,其中京東物流超過18萬。人員開支、倉儲(chǔ)管理、干線運(yùn)輸車隊(duì),這都是固定的開支。京東實(shí)際物流相關(guān)費(fèi)用約占履單成本的88%上下,以Q1履約費(fèi)104億元來計(jì)算,物流的成本應(yīng)該在92億左右。

不扶持第三方只不過利潤受影響,如果直營業(yè)務(wù)出現(xiàn)大的波動(dòng),將直接造成嚴(yán)重的后果。

去年Q3,京東物流收入為60.02億元,第三方物流收入占物流總收入的比重接近40%,也就說第三方物流帶來的收入約在24億元上下。京東物流從2016年進(jìn)行開放,四年時(shí)間24億的營收發(fā)展可以說非常緩慢,順豐今年一季度營收是335.41億元,足足是前者的近14倍。

要知道,京東第三方平臺(tái)GMV已經(jīng)達(dá)到萬億規(guī)模,凈服務(wù)營收都達(dá)到了161億元,為何京東物流四年時(shí)間只有24億元呢,原因很簡單,第三方商戶追求的是投入產(chǎn)出,而對(duì)于大多數(shù)品牌商而言,京東物流并沒有吸引力。

京東快遞收費(fèi)標(biāo)準(zhǔn)為首重價(jià)格18元/kg,續(xù)重價(jià)格8-10元/kg。據(jù)國家郵政局所公開的數(shù)據(jù),2019年前三季度中國快遞平均單價(jià)降至每單12元,京東物流這一價(jià)格高于了行業(yè)均價(jià)的50%。

平臺(tái)商戶不“接盤”京東物流,而京東物流又是剛性支出,這導(dǎo)致京東不得不將低利潤的直營業(yè)務(wù)保持一個(gè)較大的比例上。在流量有限的情況下,第三方平臺(tái)業(yè)務(wù)貢獻(xiàn)了主要的利潤,卻只能分食直營業(yè)務(wù)“剩”下來的流量,這就是重資本模式的內(nèi)卷化效應(yīng)。

根據(jù)吉爾茨的定義,“內(nèi)卷化”是指一種社會(huì)或文化模式在某一發(fā)展階段達(dá)到一種確定的形式后,便停滯不前或無法轉(zhuǎn)化為另一種高級(jí)模式的現(xiàn)象。

而現(xiàn)在的京東,正是處在這種奇怪的狀態(tài)下,物流剛性支出決定了必須保證直營業(yè)務(wù)的規(guī)模,低利潤的直營業(yè)務(wù)分流了用戶,第三方平臺(tái)業(yè)務(wù)就無法迅速發(fā)展,也就貢獻(xiàn)不了更多的利潤,利潤上不去導(dǎo)致物流成本壓力進(jìn)一步加劇,為了緩解壓力就又要發(fā)力直營業(yè)務(wù)。

而且,3C增長停滯后,又逼迫京東直營去發(fā)力中低客單價(jià)商品,客觀上又讓物流的成本高企。2018年自媒體張兆龍?jiān)凇督饷芫〇|物流一:履約成本會(huì)上漲還是下降?》一文中透露,京東客單價(jià)在過去的八年下降了70%,主要是因?yàn)榉e極拓展圖書、百貨商超、生鮮等毛利率更高,是客單價(jià)更低的商品導(dǎo)致的。

如果把京東物流比作順豐,客單價(jià)不斷下滑,就像是過去配送手機(jī)、筆記本的順豐,開始配送衛(wèi)生紙、平價(jià)蔬菜、洗發(fā)水和收納盒了,順豐是按件的重量收費(fèi)無所謂。可京東物流并沒有選擇權(quán),送的“衛(wèi)生紙”越多,整體的履約費(fèi)上漲也就越多。

循環(huán)往復(fù),這就像個(gè)“死扣”,當(dāng)流量增長再次陷入停滯時(shí),這個(gè)危機(jī)就會(huì)徹底爆發(fā)。

老三“命運(yùn)”還會(huì)重現(xiàn)嗎?

了解了京東重資產(chǎn)模式的內(nèi)卷化效應(yīng),再回顧京東過去的一些動(dòng)作,就會(huì)有新的理解。

比如,2015年京東關(guān)閉拍拍,同年劉強(qiáng)東表示“至于對(duì)產(chǎn)品品質(zhì)的控制,京東并不是隨便就將平臺(tái)向第三方開放的。”直至今日,第三方開放平臺(tái)GMV占比也控制在50%以下。劉因?yàn)槠焚|(zhì)控制第三方是一種營銷上的說法,其內(nèi)在的就在于重資產(chǎn)模式?jīng)Q定了,要先發(fā)力自營后發(fā)力第三方。

正因?yàn)檫@種奇怪的發(fā)展“結(jié)構(gòu)”,致使拼多多“搶了”微信紅利。隨著拼多多用戶暴漲,不久前,轉(zhuǎn)身又和國美深度“結(jié)盟”,開始向京東高客單價(jià)商品領(lǐng)域進(jìn)攻,無疑是對(duì)京東的釜底抽薪。只要京東3C業(yè)務(wù)的規(guī)模占比低于某個(gè)紅線,京東的履約費(fèi)問題就會(huì)浮出水面。

這些年,京東3C業(yè)務(wù)增長也在放緩。京東2017Q2財(cái)報(bào)顯示,京東電子產(chǎn)品和家電產(chǎn)品的GMV為1152億元,同比增長39%,落后于京東大盤增幅近5個(gè)點(diǎn)。而在2016年、2015年Q2財(cái)報(bào)中,該增幅分別是43%、70%。

為何說,3C業(yè)務(wù)占比下滑,京東履約費(fèi)就會(huì)往上漲呢?

歸根結(jié)底,京東重資產(chǎn)模式是為了3C業(yè)務(wù)“而生”,以順豐為例,作為高單價(jià)、高時(shí)效的快遞公司代表,其業(yè)務(wù)主要是中高端海鮮/水果、電子產(chǎn)品、急件類等價(jià)格不敏感的商品。也就是說,這套為電器而生的“物流”,將京東發(fā)展“方向盤”鎖死,在高客單價(jià)商品發(fā)展進(jìn)入瓶頸后,京東也就遇到了天花板。

受財(cái)報(bào)影響,周五美股收盤后,京東市值終于反超了拼多多,可這只是財(cái)報(bào)對(duì)股價(jià)帶來的短期刺激,其模式上天然的內(nèi)卷性,決定了在高度競爭的電商市場里,因?yàn)殪`活性喪失,只能采取防守策略。

作為京東在下沉市場獲客的利器“京喜”,相比拼多多、淘寶特價(jià)版的O傭金政策,京喜卻對(duì)大部分品類收取0.6%的傭金率,少部分品類會(huì)收取1%,背后所暴露的正是重資產(chǎn)模式下其對(duì)利潤的一種“饑渴”。

拼多多市值會(huì)第三次超過京東嗎?沒人知道答案,可一個(gè)不靈活的巨獸,被超越也許是其難逃脫的命運(yùn)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。