吃不飽的餓了么,等翻身的新掌門快訊

最近市場消息,餓了么將重啟“特團”業務,不少和鐵柱一樣貧窮的打工人聽后牽腸掛肚。

文/狗蛋分蛋

01

最近市場消息,餓了么將重啟“特團”業務,不少和鐵柱一樣貧窮的打工人聽后牽腸掛肚。

所謂“特團”,其實和美團的“拼好飯”一樣, 走的也是“一口價”低價路線。

“拼好飯” 我們之前講過, 可以理解為外賣版拼多多, 用戶集中下單,商家集中出餐,騎手集中配送 ,以此 將商品價格打下來。

美團“拼好飯”板塊正式上線于2022年,同年,餓了么也首次啟動了“特團“業務。鐵柱有幸點過一次,滿屏9.9元,熟悉的千張土豆黃燜雞、番茄雞蛋蓋澆飯,可以說特團與拼好飯幾乎是:

一個模子刻出來的。

同命卻不同運,雖然 因為品質、利潤等問題受到外界很多質疑,但到2024年,練習時長兩年半的拼好飯,日均單量接近500萬單,已經成為美團外賣的重要增量。

而餓了么的特團,在重啟計劃之 前,卻幾度瀕臨關閉。

關于特團的落后,餓了么方面也給出過自己的看法:

一方面,早期沒有看清拼團模式的前景,因此沒有得到足夠的市場驗證和內部的重視。 另一方面,餓了么表示——

美團“拼好飯”是“優等生的附加題”。

言外之意,餓了么高層也覺得,業務之所以難以展開,是因為基本面弱于美團。

這幾年,餓了么確實掉隊嚴重。

市占率上,2017年時,餓了么在外賣市場市占率接近50%和美團外賣兩分天下。

如今,美團市占率逼近70%,日活用戶量接近1億,擠壓之下餓了么的數據不足25%,日活1700萬左右。

盈利能力上,2018年前外賣補貼大戰,美團處于巨虧,餓了么同樣巨虧。

今年上半年,美團經調整凈利較上年增長60.4%至210.05億,在阿里財報中,餓了么所在的本地生活板塊,依舊還在虧損。

業務布局上,美團外賣、到店、即時配送、酒店及旅游業務等多點開花,且均保持10%以上的增長勢頭。

被阿里收購后的餓了么,早已不能單獨拿出來比較,不過就算阿里本地生活板塊一起上,在美團面前也尚處于弱勢。

本地生活這塊,美團最大的對手早已不是餓了么,而是抖音。

曾經五五開的對手,如今全方位被超越,在個別領域的競爭,甚至連上桌的機會都快沒有了。

02

今年3月,阿里本地生活集團組織結構大調整:原CEO俞永福卸任管理職位,餓了么迎來了兩位80后掌舵人—— 新任董事長吳澤明,以及新任CEO韓鎏。

此前,吳澤明曾任阿里本地生活集團的首席技術官,韓鎏則是蜂鳥配送的主要負責人。

新帥上任,也為餓了么的未來畫好了藍圖:首先,不放棄上市,其次是一個名為“1+2”三年戰略規劃——

在做好外賣業務的基礎上,發展餓了么特色的即時零售,同時基于蜂鳥配送,延展即時物流網絡。

從這個規劃中,能感受到餓了么的野心:

想打一場翻身仗。

2023年,國內即時配送行業規模約為3410億元,五年間復合增速高達23.9%,有彎道超車的空間。

有能力的選手都在砸錢競爭,像京東搞了京東秒送,美團做了閃購等等。餓了么攜手有經驗的蜂鳥入局,看起來蠢蠢欲動。

看到野心的同時,不少人還在其中看到了美團的影子。

比如,今年餓了在外賣主業上的兩個著力點——特團和高校計劃,對應美團的拼好飯和學生專享。

前者上文說過,是近年美團外賣的重要增量,后者,美團已經推出近4年時間。此外,餓了么的即時零售則對應美團的“閃購”和“閃電倉”業務。

不久前,美團2024年即時零售產業大會上,美團宣布“到2027年美團閃電倉將達到10萬家”。僅一周以后,餓了么也公布了相同的目標,計劃在未來三年開出10萬家官方旗艦店。

“1+2”戰略一招一式都能在對手身上找到出處,有人說:

餓了么這是在摸著美團過河。

業內人士指出,對于餓了么而言,跟隨美團的步伐,能減少很多試錯成本。

有意思的是,2016年餓了么創始人張旭豪聊到“跟進策略”時,曾表示:美團的策略,我們看得很清楚,更多的是跟進,比如它以前做的校內網.......

這是很聰明的一個策略,但這不是餓了么的DNA,餓了么的DNA是創新。

多年前扔出的回旋鏢,兜兜轉轉擊中了自己,網友打趣: 如今的餓了么,貌似把創新的基因丟掉了。

03

自打2018年被阿里收購后,知乎上每年都會有人問同樣一個問題:為什么餓了么會下坡路?

回答一直更新,但核心內容總有那么幾條:

1、團隊頻繁換血,高層不求有功,但求無過,策略總是落后于美團。 2、資源被阿里瓜分,反哺到淘鮮達、支付寶、口碑,丟失了核心競爭力。 3、為了融合阿里體系迭代頻繁,導致優質商家大幅流失,供給對比美團沒了優勢......

對比美團的穩定,自2018年起,6年時間餓了么5度換帥,曾是核心的到店業務,在阿里內部兜兜轉轉最終歸于高德地圖......

想要打翻身仗,餓了么需要一個長期穩定的目標,需要繼續加固外賣護城河,以及一個有前景的賽道。

從這個角度看,餓了么的“1+2”戰略可以說十分解渴。

不過實操可能會比想象困難。

即時零售方面,京東本身依托物流本地倉模式,擁有很強的末端配送能力,電商基因又帶來了強大的履約能力和售后能力。

抖音擁有巨大的流量優勢,其小時達業務也已經廣泛覆蓋了多個城市。今年1月,抖音電商規則中心發布了11條規則修訂/新增通知,其中有6條都與“即時零售”有關,高層方面同樣下了戰略重注。

老對手美團,則有明顯的先發優勢,早在2018年就開始布局,到2023年,美團在即時零售市場銷售額中的占比已達47%,占據了半壁江山。

反觀餓了么,在即時零售領域并沒有清晰的定位和標簽。

前不久的“2024即時電商未來商業峰會”,韓鎏透露了未來餓了么在即時零售領域打法路線和準則:

三年內開出10萬家官方旗艦店,同時堅決不與商家在供應鏈上爭利。

和美團“ 倉 模式”重效率不同, 80后掌舵人將餓了么的新三年,押寶在了商家生態上,這也是老阿里慣用的打法。

即時零售平臺的收入主要來自兩塊,一是包括傭金,營銷費用等在內的服務費,二是倉儲、配送時產生的費用。

所謂“供應鏈上的利”,大概率指后者。

“官方旗艦店模式”也不是什么新概念,說白了就是品牌商家入駐,直接對接消費者。 比如你想買蒙牛牛奶,在平臺搜索時不光有提供商品的便利店、超市,還有蒙牛官方直售。

好處是省掉了中間商賺差價,只是在一個城市中,品牌方門店、倉儲數量必然是有限的,想實現時效配送,作為平臺的餓了么,必須要在供應鏈上承擔更多責任。

這時,餓了么想要讓利,可能需要更多資金補貼,問題是錢從哪里來?

現在餓了么還處于虧損漩渦,尤其是在阿里業務拆分后,公司自負盈虧,失去了淘寶天貓的“輸血”,有沒有能力補貼,能持續多久,都是未知數。

想要通過即時零售打一場翻身仗,資金問題就是餓了么首先要面對的一座大山。

歷史的經驗告訴鐵柱,總有人會為補貼買單。

一條供應鏈路上,當平臺和商家置身事外,割肉的不是 外賣小哥,就是點外賣的打工人:

終究還是要牛馬們抗下所有。

04

最近小紅書上有人吐槽“餓了么外賣配送越來越慢了”。

不在高峰期點單,顯示30分鐘送達的單子,實際可能要40,甚至50分鐘才能送達,建議餓了么改名叫:餓“死”了么。

評論有不少網友共鳴,表示餓了么的配送時效遠遠低于美團。

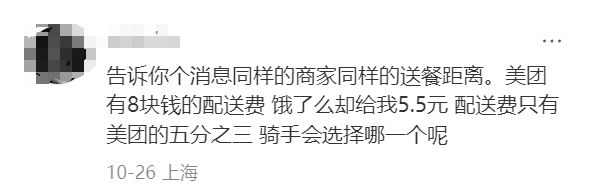

有疑似外賣小哥的人回復:同樣的商家同樣的送餐距離,餓了么的配送費只有美團的五分之三,騎手會選擇哪一個?

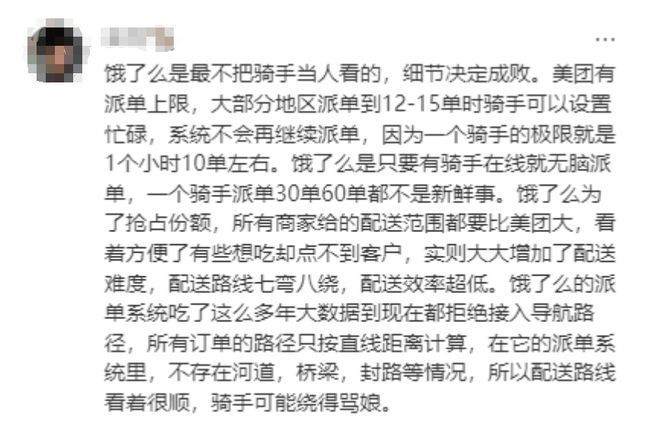

還有騎手被餓了么的配送系統整的頭大,發長評吐槽:不僅派單不考慮騎手的極限,配送路線還拒絕接入導航,繞路繞到想罵娘。

懶人鐵柱是外賣大戶,平日里美團餓了么換著用,近兩年餓了么配送慢的問題,也深有感觸,不過這不妨礙鐵柱繼續用餓了么。

一方面,有些單子即便同店同套餐,餓了么也比美團便宜。

另一方面,鐵柱不希望餓了么餓死。抖音外賣剛剛起勢,消費者日常能選的,只有餓了么和美團,為了大家能繼續吃到實惠外賣,希望餓了么繼續加把勁:

別讓美團一家獨大!

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。