陸金所IPO背后:內(nèi)部高管看空、P2P存量難消、兌付方案未果觀點(diǎn)

“這次上市其實(shí)我們內(nèi)部依然不太看好,能不能上還是個(gè)未知數(shù)。”

“這次上市其實(shí)我們內(nèi)部依然不太看好,能不能上還是個(gè)未知數(shù)。”

就平安集團(tuán)旗下金融科技“獨(dú)角獸”陸金所赴美IPO事件,《商業(yè)封面》向陸金所公關(guān)部和集團(tuán)高層求證時(shí),得到了兩種不同狀態(tài)的回復(fù)。

陸金所媒介公關(guān)負(fù)責(zé)人給出了“對上市傳聞沒有評論”回復(fù),而平安集團(tuán)的一位高管卻向《商業(yè)封面》表達(dá)了陸金所一直都有IPO的準(zhǔn)備和動(dòng)作,只是平安很多內(nèi)部員工并不知情。

無論對于陸金所IPO的不置可否,或是模糊性回答,其實(shí)話語中平安方面都顯示了極其謹(jǐn)慎的姿態(tài),畢竟陸金所已經(jīng)多次傳聞或被傳聞要上市,此次IPO能否靴子落地似乎還是個(gè)“未解之謎”。

甚至上述平安集團(tuán)高管直截了當(dāng)?shù)恼f出了“內(nèi)部”的不看好:受P2P業(yè)務(wù)及行業(yè)變化影響。

起家于P2P業(yè)務(wù)的陸金所雖然早已將這塊業(yè)務(wù)拆分出來成立“陸金服”,而2019年7月間,為配合監(jiān)管的“三降”要求,陸金所宣布旗下陸金服也退出P2P領(lǐng)域,但P2P仍然是阻礙陸金所上市的一個(gè)關(guān)鍵。

“陸金所在所有P2P平臺(tái)中身份、背景太特殊了,行業(yè)火熱的時(shí)候,人們甚至?xí)㈥懡鹚韧谡麄€(gè)P2P行業(yè),現(xiàn)在想要完全撕掉這個(gè)標(biāo)簽,真的很難。”

正如該平安集團(tuán)高管所言,2011年誕生的陸金所被行業(yè)公認(rèn)為是P2P的正規(guī)軍,是行業(yè)發(fā)展的模板和榜樣,也因此P2P的印記在陸金所身上格外顯眼。

只是現(xiàn)在,監(jiān)管和市場環(huán)境的諸多不確定性,讓又到了IPO十字路口的陸金所看起來有些無所適從,這家被平安集團(tuán)寄予厚望的金融科技平臺(tái)到底能否闖過IPO這關(guān)?未來又能否獨(dú)樹平安“科技金融”的旗幟?

剪不斷的P2P

“當(dāng)年陸金所出來的時(shí)候,我們都認(rèn)為這可能就是以后P2P行業(yè)的模板,或是終極形態(tài)。”一位“草根”金服平臺(tái)高管對《商業(yè)封面》如此感嘆陸金所在P2P行業(yè)的橫空出世。

但其實(shí),按照馬明哲最初的設(shè)想,陸金所是要做一個(gè)類資產(chǎn)證券化的平臺(tái),通過打通資產(chǎn)端和資金端,去支持中小企業(yè)和發(fā)展消費(fèi)金融。

然而,在2011年9月間陸金所成立之后,公司初創(chuàng)團(tuán)隊(duì)很快發(fā)現(xiàn)當(dāng)時(shí)并沒有成熟的法律框架體系允許資產(chǎn)包裝、線上開戶、線上投資的平臺(tái)模式,只能夠借助個(gè)人之間的民營貸款的法律結(jié)構(gòu),在借款方、投資方之間建立一對一的法律關(guān)系,同時(shí)建立征信體系,進(jìn)而把線上的交易平臺(tái)打開。

因此,P2P網(wǎng)貸直接融資模式成為最好的切口。

隨后,陸金所又針對機(jī)構(gòu)投融資的金融資產(chǎn)交易平臺(tái)Lfex也在2013年下半年搭建完成,主營業(yè)務(wù)包括金融機(jī)構(gòu)之間的交易(F2F模式),以及金融機(jī)構(gòu)與企業(yè)之間通過互聯(lián)網(wǎng)進(jìn)行產(chǎn)品、服務(wù)及信息的交換(B2B模式)。

另一方面,為了解決資金流動(dòng)性問題,陸金所建立了網(wǎng)貸債權(quán)轉(zhuǎn)讓的二級市場,同時(shí)覆蓋個(gè)人投資業(yè)務(wù)和機(jī)構(gòu)投資業(yè)務(wù)。當(dāng)某個(gè)債權(quán)人需要流動(dòng)性時(shí),可以通過“一口價(jià)”和“競價(jià)”方式尋求債權(quán)轉(zhuǎn)讓。如此便緩解了投資人短期的流動(dòng)性需求,平臺(tái)自身也創(chuàng)造了穩(wěn)定的收入來源。

借以產(chǎn)品模式創(chuàng)新和平安集團(tuán)的支持(資產(chǎn)、獲客、風(fēng)控、信保等等),陸金所很快成為P2P行業(yè)的絕對老大。公開資料顯示,2014年陸金所注冊用戶超過500萬,P2P服務(wù)交易量較上年同期增長7倍,較2012年增長了1255倍。

盡管陸金所在P2P領(lǐng)域收獲頗豐,但這仍與馬明哲腦海中的“證券化理財(cái)平臺(tái)”相去甚遠(yuǎn)。

而囿于監(jiān)管壓力,P2P行業(yè)的規(guī)模化發(fā)展不斷受限,對于陸金所以及所有從業(yè)平臺(tái)來說,就是要在合規(guī)合法的前提下,尋找新的生存之道。

2015、2016年間,陸金所一方面將P2P網(wǎng)貸業(yè)務(wù)拆分出來,由旗下獨(dú)立品牌陸金服來承接;另一方面,成立固收部門,并引入銀行、信托、證券等機(jī)構(gòu)解決“上量”問題;同時(shí)著手搭建投資者適當(dāng)性風(fēng)險(xiǎn)管理體系(簡稱KYC系統(tǒng)),用于評估用戶風(fēng)險(xiǎn)承受、產(chǎn)品匹配等問題。

至此,陸金所由最初單純的P2P網(wǎng)絡(luò)借貸平臺(tái),逐步轉(zhuǎn)型為一站式線上金融資產(chǎn)交易平臺(tái)。

按照陸金所董事長兼CEO計(jì)葵生在2015普惠金融CRO全球峰會(huì)上透露的數(shù)據(jù),P2P業(yè)務(wù)僅占陸金所整體業(yè)務(wù)的10%左右,保險(xiǎn)理財(cái)產(chǎn)品、公募基金還有其他固收資產(chǎn)占比90%。

2019年7月,為配合監(jiān)管的“三降”要求,即壓降平臺(tái)存量業(yè)務(wù)規(guī)模、出借人數(shù)量、借款人數(shù)量,陸金所宣布旗下陸金服退出P2P業(yè)務(wù)。

只是宣布退出易,清理存量卻很難。為了盡早消化掉P2P存量,陸金所也曾與出借人商議兌付方案,只不過雙方并未達(dá)成共識(shí)。

據(jù)一些出借人對《商業(yè)封面》透露:“陸金所當(dāng)時(shí)給到的兌付方案是在投本金7折兌付,但大家想要的是本息全回。有平安這么大的企業(yè)做背書,陸金所也不敢不兌付。”

或可從絕大多數(shù)出借人拒絕這種兌付方式得出三點(diǎn)結(jié)論:其一,盡管市場教育已做了幾年,但實(shí)際上出借人仍未真正理解,自己投入P2P是出借行為,而非投資理財(cái)行為;其二,參考行業(yè)此前的良退案例,出借人回款周期可能不會(huì)提前;其三,根據(jù)官網(wǎng)最后一個(gè)36個(gè)月的資產(chǎn)標(biāo)的,陸金所真正摘掉P2P的標(biāo)簽,恐怕至少還要2年的時(shí)間。

一位行業(yè)分析師對《商業(yè)封面》解釋:“出借人對P2P產(chǎn)品、對P2P平臺(tái)顯然有誤,要知道銀行自家售賣理財(cái)產(chǎn)品都會(huì)被監(jiān)管部門盯的死死的,比如不能承諾保本保息,再如要購買理財(cái)產(chǎn)品之前必須要做風(fēng)險(xiǎn)評估調(diào)查等等。如果平安只是搞個(gè)代銷,根本不用費(fèi)勁單獨(dú)成立一個(gè)陸金所來搞。”

業(yè)務(wù)打包 控股上市?

“陸金所退了,還有其他業(yè)務(wù)可以做,但一些垂直類平臺(tái)就真的沒有什么機(jī)會(huì)了。”前述“草根”金服平臺(tái)高管表示,“監(jiān)管提出‘三降’,意思就是讓各個(gè)平臺(tái)能退則退、穩(wěn)定退出。”

無論存量需要多久消化,至少現(xiàn)在陸金所已經(jīng)退出了P2P業(yè)務(wù)領(lǐng)域,謀求IPO上市也就必然需要切換好業(yè)務(wù)和資產(chǎn)結(jié)構(gòu)了。

目前看來,陸金所單獨(dú)上市可能性并不大,就算不考慮受P2P存量的拖累,僅依靠單一理財(cái)端產(chǎn)品平臺(tái)也賣不出一個(gè)好價(jià)錢。但如果以集合to B業(yè)務(wù)和to C業(yè)務(wù)的陸金所控股為上市主體,那么情況可能會(huì)相對好一些。

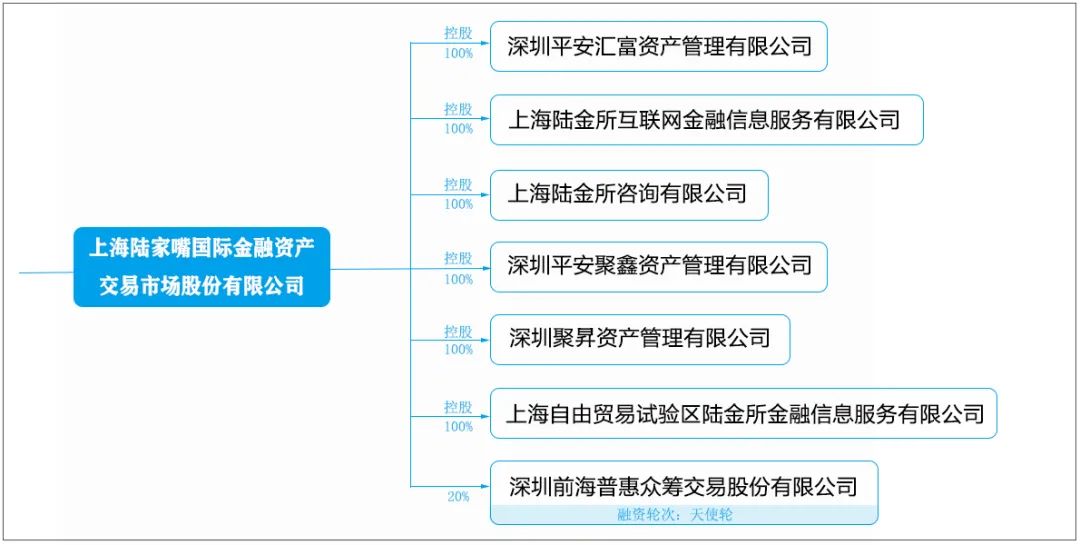

事實(shí)上,此前陸金所所有的轉(zhuǎn)型都是圍繞控股進(jìn)行的,包括平安集團(tuán)把平安普惠公司的股權(quán)轉(zhuǎn)給陸金所控股進(jìn)行重組,以及布局新的消費(fèi)金融牌照,成立平安消費(fèi)金融公司,其實(shí)是想把理財(cái)、信貸、咨詢等不同類型業(yè)務(wù)“打包”在一起,為上市和估值做好準(zhǔn)備。

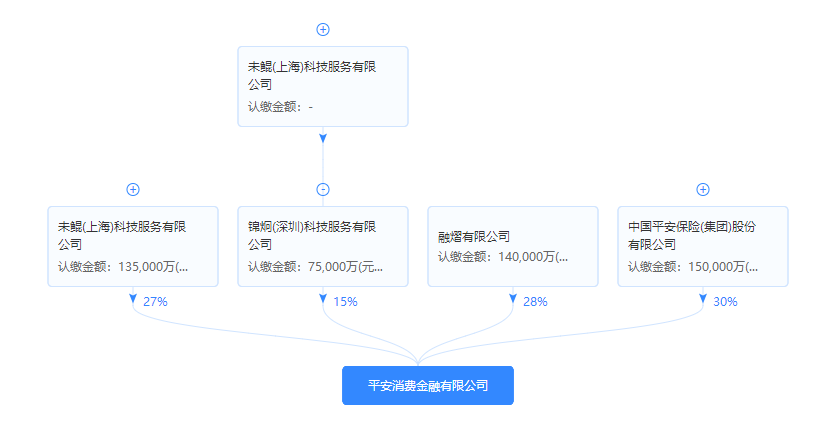

只不過,新批復(fù)的平安消費(fèi)金融公司,也并不是直接設(shè)立在陸金所旗下,而是通過陸金所控股旗下其它三個(gè)控股公司與母公司平安集團(tuán)共同開展。

根據(jù)百度企業(yè)信用頁面顯示,平安消費(fèi)金融的注冊資本為50億,僅次于捷信消費(fèi)金融公司。從股權(quán)結(jié)構(gòu)看,平安集團(tuán)、融熠(平安普惠)、未鯤科技、未鯤科技子公司錦炯科技分別持股30%、28%、27%和15%。

值得一提的是,平安普惠是陸金所控股的資產(chǎn)端,而未鯤科技的前身即陸金所科技——陸金所控股旗下的金融科技公司。

針對這種布局消費(fèi)金融牌照的做法,有行業(yè)資深從業(yè)者對《商業(yè)封面》分析稱“對于平安銀行及集團(tuán)算是戰(zhàn)略性布局,并通過這種方式間接與陸金所控股發(fā)生關(guān)系,因?yàn)榫退闫桨舱娴南搿畻壸印嗄暧洃浝佑。瑑烧咭矡o法分開;對于陸金所控股來說,與母公司合開消金公司,能說的‘故事’就多了一層,于業(yè)務(wù)開展、于上市估值都是有好處的。”

從業(yè)務(wù)層來看,陸金所控股的核心業(yè)務(wù)主要包括三部分:財(cái)富管理、個(gè)人借貸和技術(shù)輸出。

財(cái)富管理主要是各類基金、公募私募、信托等理財(cái)產(chǎn)品的代銷,從2018年開始,陸金所代銷的產(chǎn)品踩雷多家陷入債務(wù)危機(jī)的上市公司,引發(fā)客戶投訴;2019年,受產(chǎn)品轉(zhuǎn)型和監(jiān)管要求影響,財(cái)富管理業(yè)務(wù)的交易與存量規(guī)模均出現(xiàn)下滑,其中財(cái)富交易1.04萬億元,同比下滑近30%;資管規(guī)模3468億元,較年初下滑了6%。

個(gè)人借貸則主要是面向小微企業(yè)和個(gè)人的借貸資產(chǎn),分別為平安普惠和已宣布退出的P2P陸金服。公開資料顯示,2019年,陸金所個(gè)人貸款余額4622億元,增長了23%。而平安消費(fèi)金融的補(bǔ)位,也可以補(bǔ)足和超越因P2P的關(guān)閉而產(chǎn)生的業(yè)務(wù)差額。

“技術(shù)輸出”面對的是機(jī)構(gòu)客戶,通過科技系統(tǒng)發(fā)力做B端“生意”。根據(jù)平安2019年報(bào),陸金所控股的消費(fèi)金融資管規(guī)模大幅下滑、代銷產(chǎn)品基本停滯,但B端資產(chǎn)規(guī)模大增780%,達(dá)到652億元。這些主要是通過與信托、銀行等深度合作,嫁接陸金所控股的科技賦能系統(tǒng)投資產(chǎn)生的資產(chǎn)余額。

某種角度上,平安消費(fèi)金融公司的獲批,可以通過承載C端個(gè)人借貸業(yè)務(wù)用以替代“去P2P”帶來的收入損失,而B端業(yè)務(wù)除了能帶來實(shí)打?qū)嵤杖胫猓€有可以通過開放反哺后臺(tái)數(shù)據(jù)模型質(zhì)量,這些可能會(huì)為陸金所控股上市增加不少砝碼。

“雷暴”事件的教訓(xùn)

在之前眾多次上市傳聞中,最接近終點(diǎn)的是陸金所C輪融資后的那次。

“其實(shí)去年就應(yīng)該上市的,但合作方出現(xiàn)一些問題對陸金所有挺大影響的,所以后來擱置了。這次IPO,根據(jù)陸金所控股對業(yè)務(wù)和戰(zhàn)略上的調(diào)整,其實(shí)是帶著消費(fèi)金融和普惠金融的名義去做的。”

一位平安集團(tuán)某業(yè)務(wù)側(cè)員工向《商業(yè)封面》表示,雖然這次IPO感覺還是挺難,但還是比去年“多少會(huì)好一些”,由合作方問題導(dǎo)致陸金所代銷高凈值投資產(chǎn)品的“暴雷”事件的影響也在逐漸消褪。

說到陸金所,外界自然而然地就會(huì)把它與馬明哲和平安集團(tuán)聯(lián)系到一起。陸金所總部辦公地就在上海平安金融大廈內(nèi),與東方明珠僅有一街之隔。這種背書讓用戶頗感安心。

可2019年初,一群特殊的人群反復(fù)進(jìn)出這座位置顯耀、金碧輝煌的大樓,他們神色焦慮,因?yàn)檫@些高凈值人都曾通過陸金所平臺(tái)購買了《同吉1號資產(chǎn)管理計(jì)劃》或《國盛神鷹118號資管計(jì)劃》的產(chǎn)品。

兩款產(chǎn)品分別出自大同證券和國盛證券之手,都只面向“合格投資者”發(fā)行,起投金額為100萬元。有些投資人為了分散風(fēng)險(xiǎn),這兩份都買了。然而不幸的是,這兩款產(chǎn)品的底層資產(chǎn)都指向了同一家上市公司:瀕臨退市的凱迪生態(tài)(000939.SZ)。

凱迪生態(tài)爆雷,相關(guān)產(chǎn)品全部違約,而投資人能從陸金所拿回這些錢的希望十分渺茫。盡管陸金所后期同意將代銷費(fèi)用退回,但這也是平臺(tái)出于“人情”考慮,而非法律必須。

根據(jù)多位法律工作者對《商業(yè)封面》的說法,“這類事件比較常見的。正常來說,投資者在這類代銷平臺(tái)上簽訂認(rèn)購合同時(shí),相當(dāng)于也同時(shí)簽署陸金所的免責(zé)知情書。有些投資人在投資時(shí),可能只看了是產(chǎn)品周期、預(yù)期收益等方面,對于風(fēng)險(xiǎn)及責(zé)任劃分并不太關(guān)注。”

“這件事兒對陸金所和投資人都提個(gè)醒,對陸金所來說,未來在篩選產(chǎn)品時(shí)還是要審慎準(zhǔn)入,盡管只是作為通道,但如果出現(xiàn)問題,一定會(huì)造成口碑的實(shí)質(zhì)性挫傷。對投資人來說,高收益對位高風(fēng)險(xiǎn),畢竟是真金白銀,在購買產(chǎn)品時(shí)一定要首先關(guān)注風(fēng)險(xiǎn)。”

盡管陸金所可以通過大量的數(shù)據(jù)來建立風(fēng)控模型,盡最大可能避免用戶端的違約行為和資產(chǎn)端的流動(dòng)性問題,但來自于合作方的業(yè)務(wù)合作,特別是規(guī)模、產(chǎn)品、口碑如上述知名券商那樣,平臺(tái)很難穿透至底層資產(chǎn),因此也發(fā)生了暴雷事件。

這部分業(yè)務(wù)的“暴雷”所引發(fā)的輿論風(fēng)險(xiǎn)以及實(shí)質(zhì)性損譽(yù),讓陸金所的前次上市計(jì)劃最終徹底化為泡影。這也意味著,陸金所可能要重新審視自己的商業(yè)模式,另謀上市之路。

內(nèi)有隱憂 外有遺患

國內(nèi)監(jiān)管層面,行業(yè)轉(zhuǎn)型幾乎完全是跟著監(jiān)管變動(dòng)而變動(dòng),從已實(shí)現(xiàn)赴美上市的P2P公司的走勢來看看,如信也科技(前身拍拍貸)、信而富、和信貸、簡普科技(融360),盡管按照規(guī)則在轉(zhuǎn)型,但依舊難逃一路走跌的命運(yùn)。

P2P網(wǎng)貸徹底清理的行業(yè)總基調(diào)已經(jīng)無可逆轉(zhuǎn),所以資本市場對P2P資產(chǎn)并不看好,即便是轉(zhuǎn)型新業(yè)務(wù)方向,也需要一個(gè)重新構(gòu)筑認(rèn)知的過程。

除了業(yè)務(wù)轉(zhuǎn)型、高管看空等內(nèi)憂,陸金所控股同樣面對諸多遺患與不確定因素。

除了內(nèi)部員工的頻繁變動(dòng)之外,從高管層面來看,有意思的是,新“掌門人”由平安系外人士擔(dān)任。根據(jù)公開資料,前工行北分副行長冀光恒已于今年4月加入陸金所控股,擔(dān)任該公司聯(lián)席董事長、黨委書記兼執(zhí)委會(huì)主任一職,全面負(fù)責(zé)公司經(jīng)營管理、戰(zhàn)略轉(zhuǎn)型發(fā)展;

而陸金所董事長兼CEO計(jì)葵生則著力于金融科技、數(shù)字化財(cái)富管理平臺(tái)和國際市場。至于這樣的安排是否代表了計(jì)葵生的實(shí)權(quán)或被削弱,上述內(nèi)部員工僅用了“江湖”二字作為回復(fù),頗有玩味。

曾被馬明哲相中并重金邀請加入平安系的計(jì)葵生,現(xiàn)在的角色或有些尷尬

更重要的是,資本市場方面對國內(nèi)金融監(jiān)管、P2P中國本土業(yè)務(wù),較幾年之前有了更加深刻、更加成熟的認(rèn)知。

“海外資本市場根本不關(guān)心中國的P2P,他們對中國P2P行業(yè)整體評價(jià)是‘亂’,更何況,美國本土的P2P平臺(tái)Lending Club都破產(chǎn)了,還怎么繼續(xù)‘玩’。不過對于金融科技還是更看好的,尤其是有渠道、有場景和流量的平臺(tái),資本市場尤其喜歡,這一點(diǎn),無論是國內(nèi)還是國外資本市場”,某知名投行分析師對《商業(yè)封面》表示。

該分析師還指出,從目前的業(yè)務(wù)構(gòu)成和牌照獲取來看,陸金所控股本質(zhì)上還是想把自己打造成一個(gè)金融公司,B端業(yè)務(wù)收入可能會(huì)讓公司財(cái)務(wù)情況看起來更好一些,但這可能不會(huì)改變市場對陸金所控股企業(yè)屬性的定義——那就是金融公司。

互聯(lián)網(wǎng)金融、科技金融,最終的落腳點(diǎn)還是金融二字。因此,如果按照金融公司給估值,一般都不會(huì)很高。所以,即便陸金所如愿在美成功上市,其后市也未必能有良好表現(xiàn)。

更需要強(qiáng)調(diào)的是,如果上市成功,那么后面募集到的資金要花到哪里,也會(huì)讓陸金所控股陷入兩難:如果是做經(jīng)營,出借人那邊絕對不會(huì)答應(yīng),他們著急要回自己的錢,并不會(huì)理會(huì)這樣做有什么不妥;但如果真的用于給這些用戶兌付資金,這可能涉及到合規(guī)問題。

后記

最后想說的是,小到陸金所、大到互聯(lián)網(wǎng)金融行業(yè),轉(zhuǎn)型究竟是成功了還是失敗了,眼下其實(shí)很難給出一個(gè)確切答案。

從內(nèi)生發(fā)展的綜合型傳統(tǒng)金融巨頭,轉(zhuǎn)向更講求開放的科技型金融公司,這似乎本就是一個(gè)很長的故事,就像是海平線盡頭一個(gè)飄渺的孤帆遠(yuǎn)影,似乎看得到,又似乎看不到。

不只是九歲的陸金所,即便是年過三旬的平安,其科技轉(zhuǎn)型的步伐也不超過10年。我們還是要讓子彈多飛一會(huì),讓科技與金融的磨合再多緊密一些,讓金融和互聯(lián)網(wǎng)之間的關(guān)系再成熟一些,讓低風(fēng)險(xiǎn)和高流量并存。

或許5年,或許10年,或許20年,但終究會(huì)有那么一天。人們不該看只看到海平面上零散的孤帆遠(yuǎn)影,更應(yīng)該去暢想藏在海平面下的萬丈光芒。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。