北京銀行行長高管人事震蕩頻繁,凈利增速斷崖式下滑,董事長霍學文曾官居北京市金融工作局局長,北京銀行近年卻多次被罰金額超5000萬觀點

在中國城商行體系中,北京銀行一直以“首都金融名片”自居。然而,近年來該行卻頻頻因高管人事更替、盈利能力滑坡與合規漏洞飽受外界質疑。

在中國城商行體系中,北京銀行一直以“首都金融名片”自居。然而,近年來該行卻頻頻因高管人事更替、盈利能力滑坡與合規漏洞飽受外界質疑。

在現任董事長霍學文(其曾擔任北京市地方金融監督管理局局長,理應對金融合規與風險治理有深入理解)主政期間,北京銀行似乎未展現出預期的“監管系”治理優勢,反而在多個方面表現失序:一方面,高管變動頻繁,團隊穩定性似乎不足;

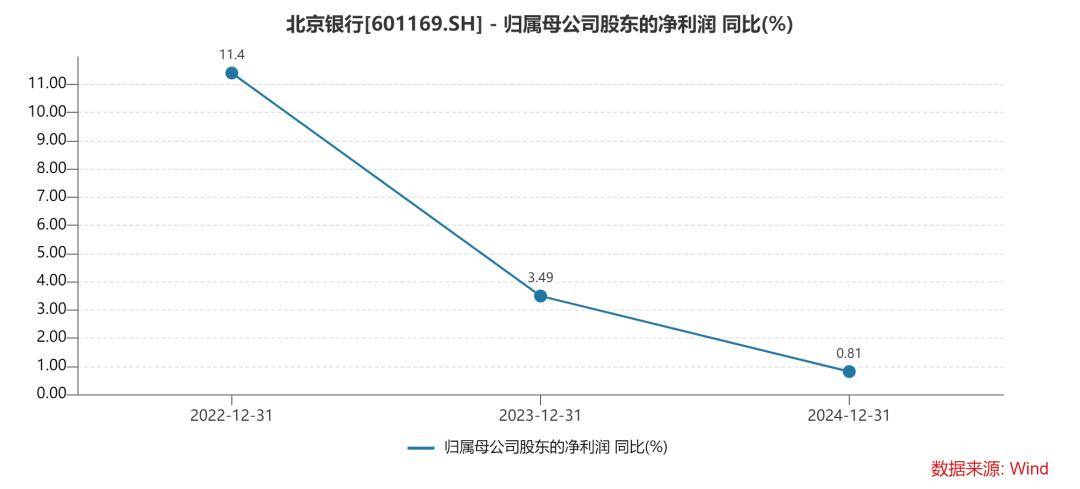

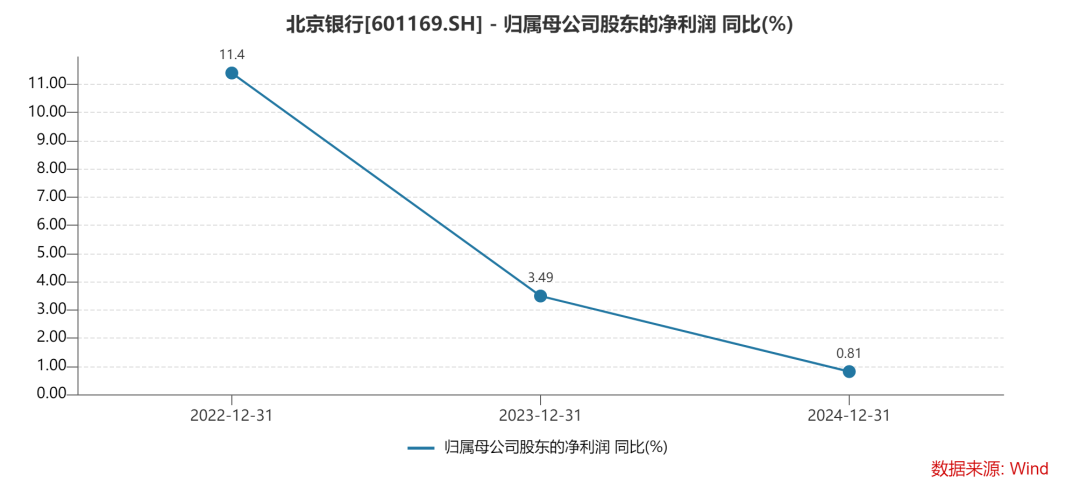

另一方面,北京銀行近幾年歸母凈利潤增速斷崖式下降,從2022年的同比11.4%的增速將至2024年0.81%的同比增速;此外公司凈資產收益率(加權)也在下滑。

更令人擔憂的是,監管處罰接連不斷,暴露出其內部控制和風險管理機制存在短板。在行業普遍面臨轉型與重構的當下,北京銀行卻顯得步履維艱,其深層次問題亟需全面審視。

北京銀行高層頻繁換血,人事頻繁震蕩

作為金融機構“看人下菜碟”的特殊行業,高管穩定性對于戰略執行和市場信心至關重要。

然而,北京銀行近年來高層頻繁換血,治理結構顯現出明顯的不穩定性。

2025年2月,擔任行長達七年的楊書劍宣布辭任,其后迅速轉投華夏銀行出任黨委書記,擬升任董事長。

值得注意的是,楊書劍自1997年加入北京銀行,從基層一步步成長為行長,堪稱“元老”級人物。

這樣一位熟悉北京銀行體系、主導多輪戰略轉型的“老人”突然離職,給市場留下了諸多猜測。

緊隨其后的,是霍學文繼續連任董事長、戴煒代為履職行長。

戴煒雖擁有豐富的分行管理經驗,但其此前從未涉足全行經營統籌,其對宏觀戰略及多元業務板塊的駕馭能力仍有待檢驗。

而戴煒的“扶正”也尚需監管審批,其“試用期”狀態進一步加劇了高層的不確定性。

過去半年,北京銀行副行長層亦持續更迭。2024年11月以來,多位副行長輪番變動:王健退休、魏德勇離任、徐毛毛與郭軼鋒上位。

短時間內密集的人員更替,表面看是“新老交替”,但在內控與業務承壓背景下,也不免令人聯想到“救火隊長”角色頻頻輪換,反映出北京銀行治理層對于當前困境的應對策略尚未形成清晰方向。

尤為值得注意的是,北京銀行董事長霍學文的“監管系”背景。其曾長期擔任北京市地方金融監督管理局局長,理應對金融合規與風險治理有深入理解。

然而,北京銀行的高頻人事震蕩卻恰恰發生在其主政期間,這難免令人質疑其組織管理與班子統籌能力是否匹配如此關鍵崗位。

盈利陷疲態,凈利增速斷崖式下滑

管理層動蕩之下,北京銀行的財務表現也似乎不盡如人意。

2024年年報數據顯示,該行雖然資產規模有所增長,但關鍵盈利指標持續承壓,暴露出結構性瓶頸正在積累。

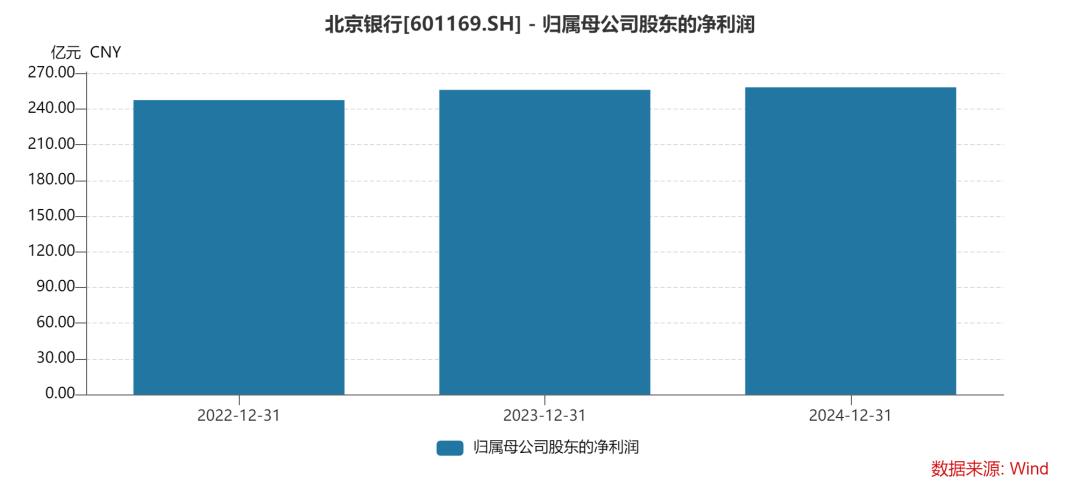

首先,凈利潤增長幾乎陷入停滯。2024年歸母凈利潤僅為258.31億元,同比增幅僅0.81%,幾近原地踏步。若將通脹與資金成本因素納入考量,實質上已呈現“負增長”趨勢。

其次,凈息差持續收窄,傳統放貸盈利模式遭遇挑戰。2024年末凈息差降至1.47%,較上年末減少0.07個百分點。在當前利率市場化深化與LPR多輪下調背景下,該行資產收益率明顯承壓,而負債端成本剛性調整較慢,息差空間被持續壓縮。

尤為關鍵的是,利息凈收入仍占其營業收入74%以上,這意味著對傳統信貸盈利模式的依賴度極高,一旦宏觀利率或行業政策波動,其盈利能力將更為脆弱。

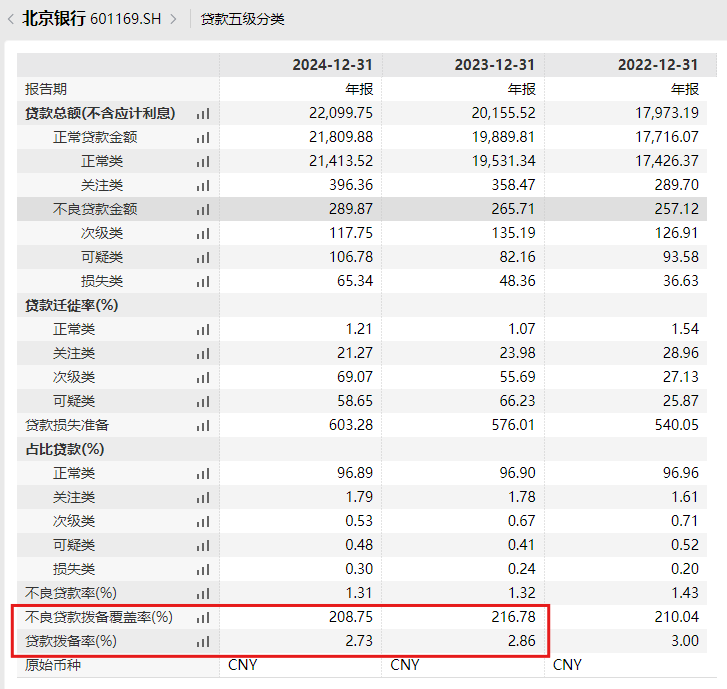

更令人憂慮的是,該行撥備覆蓋率與撥貸比雙降,風險抵御能力弱化。撥備覆蓋率降至208.75%,撥貸比則為2.73%,分別同比下降8.03和0.13個百分點。

盡管不良貸款率略降至1.31%,但“可疑類”與“損失類”貸款余額雙雙上升,其中可疑類貸款增加近25億元,損失類貸款增幅也接近17億元。

這表明在表面數據平穩之下,貸款資產質量實則隱憂重重,潛在風險正逐步浮出水面。

此外,北京銀行開始依賴非利息收入“補血”,這本應是業務轉型的積極信號,卻在其身上顯露出結構性風險。

2024年,非息收入占比小幅提升,然而主要增量來源并非中收類業務,而是投資收益和公允價值變動——兩者皆高度依賴資本市場表現,缺乏穩定性與可控性。這種“靠運氣”型收益結構,顯然難以支撐一家銀行的長期穩健經營。

監管罰單頻頻,合規內控形同虛設?

如果說高管動蕩與盈利乏力仍屬發展瓶頸,那么持續不斷的監管處罰則直接揭示了北京銀行在基本合規與風控層面存在的嚴重問題。

僅2024年一年,北京銀行便因各類違規操作被罰款累計超過600萬元,幾乎遍布其全國多家分支機構,頻率之高、問題之雜,令人瞠目。

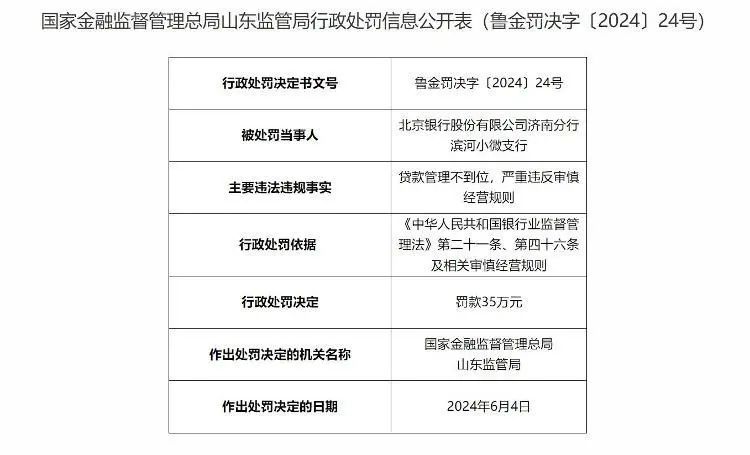

從聊城分行到寧波、無錫、烏魯木齊、南昌、濟南等地,處罰理由多集中在“貸款管理不到位”“貸后監管不嚴”“房地產業務審慎性不足”等典型操作性風險上。

這些問題大多屬于銀行業務的“基本功”,理應在流程、系統與制度層面具備較強約束與防范,但在北京銀行,卻反復暴雷,顯然暴露出其合規體系的系統性缺陷。

更令人震驚的是,北京銀行在總部層面也被監管直接“點名”。

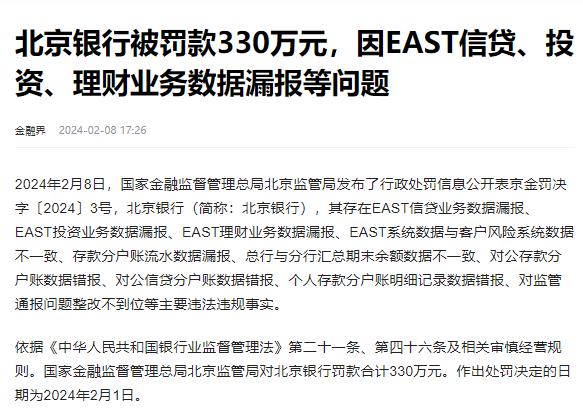

2024年2月,該行因EAST報表數據不實、分戶賬流水漏報等10項違規事實被重罰330萬元。此類問題非但反映出數據治理與報告制度松懈,更暗示出其對監管要求的執行力嚴重不足。

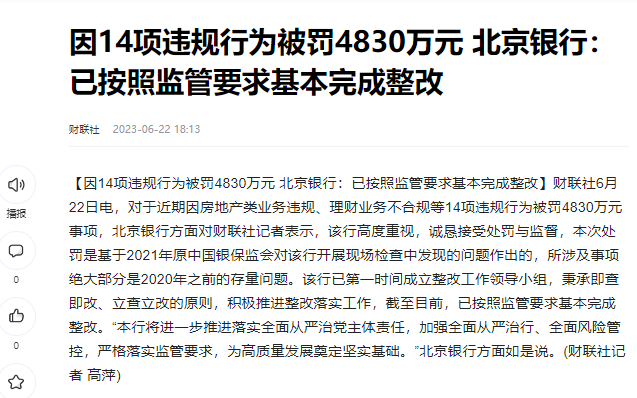

回溯至2023年6月,北京銀行還曾因多達14項違法違規行為被重罰4830萬元,其中包括小微企業劃型不準確、房地產類信貸違規等。

如此高頻次、高金額、多維度的合規問題,已不能簡單歸咎于基層管理失當,而是必須追問其董事會和管理層在風控文化建設與制度執行上的責任。

尤為諷刺的是,霍學文曾是北京市地方金融監管局的“一把手”,本應對監管思維與合規標準有更高認知。

如今卻在其掌舵的銀行中頻頻被監管處罰,不得不引發外界質疑:是曾經的監管優勢未被轉化為治理成果,還是“官轉商”過程中出現了角色錯位與執行滑坡?

結語:北京銀行的“隱形滑坡”警示了什么?

北京銀行的問題并非孤立,而是當下城商行系統性困境的一個縮影。面對復雜的宏觀經濟環境、市場競爭與政策轉型挑戰,如何在治理、盈利與合規三大維度同時發力,是所有銀行都必須回答的問題。而北京銀行的問題在于:它似乎三者都出了問題。

“監管系”掌門人能否真正引領市場化銀行?高管團隊能否穩住陣腳、精準破局?傳統盈利模式失效后,該行是否具備業務轉型與風控升級的能力?這些問題,北京銀行遲遲未能給出令人信服的答案。

作為一家肩負地方金融責任、承載首都金融形象的機構,北京銀行必須走出眼下的迷霧。

否則,其“滑坡”可能不僅是利潤上的,更是公信力與市場地位上的。未來能否破局,取決于其是否真有魄力向內問責、從根治理。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。