南京銀行半年報(bào):一級(jí)資本充足率下降,未來(lái)增速如何持續(xù)?觀點(diǎn)

南京銀行半年報(bào):一級(jí)資本充足率下降,未來(lái)增速如何持續(xù)?

文:向善財(cái)經(jīng)

又到了財(cái)報(bào)季,南京銀行也發(fā)布了半年報(bào)。

息差承壓的大環(huán)境下,銀行的日子過(guò)得不容易,但也有一些銀行靠著自身的經(jīng)營(yíng)實(shí)現(xiàn)不錯(cuò)的增長(zhǎng)。

從中報(bào)來(lái)看,24年上半年,南京銀行的業(yè)績(jī)表現(xiàn)還不錯(cuò):營(yíng)收增長(zhǎng)7.8%,凈利潤(rùn)增長(zhǎng)8.5%,營(yíng)收利潤(rùn)雙增。

客觀地講,這個(gè)成績(jī)是比23年中報(bào)更好的。

業(yè)績(jī)變化,原因在于非息收入增長(zhǎng)。24年中報(bào)的非息收入比23年增加了不少。

從中報(bào)來(lái)看,由于凈息差仍然承壓,雖然營(yíng)收結(jié)構(gòu)上凈利息收入同比降幅收窄,但凈利息收入同比依然是負(fù)增長(zhǎng)。業(yè)績(jī)不靠?jī)粝⑹杖攵糠窍⑹杖胍膊浑y理解,畢竟上半年債市大熱,而南京銀行多債基半年凈值增長(zhǎng)就超過(guò)4%,所以非息收入大增也是自然。

這一點(diǎn)從非息凈收入變化中也看得出來(lái),財(cái)報(bào)顯示,公允價(jià)值變動(dòng)收益和手續(xù)費(fèi)及傭金凈收入同比增長(zhǎng)477%。

那么問(wèn)題來(lái)了,債強(qiáng)貸弱的南京銀行,能不能持續(xù)增長(zhǎng)?未來(lái)的增長(zhǎng)過(guò)程中可能會(huì)遇到哪些挑戰(zhàn)?

值得深究。

不良率下降的背后,核銷(xiāo)額大增,不良額大增?

資產(chǎn)質(zhì)量,是銀行持續(xù)增長(zhǎng)的基礎(chǔ)。

先來(lái)看資產(chǎn)質(zhì)量。

截至2024年Q2,南京銀行的不良率為0.83%,比2023年Q4降了0.07%,不良率穩(wěn)健的同時(shí)略有下降。同期,南京銀行的撥備覆蓋率降到了345.02%,而Q1為356.95%,23年Q4的撥備覆蓋率更好,為360.58%。

逾期率方面,從23年末的1.31%降到了1.25%,90天預(yù)期率從23年Q4的0.8%降到了0.68%,關(guān)注率從1.17%降到了1.07%。

整體資產(chǎn)質(zhì)量非常穩(wěn)定。

不過(guò),值得注意的是,南京銀行上半年核銷(xiāo)及轉(zhuǎn)出70.2億,去年上半年只有27.44億,而且去年全年也只有78.63億。

什么意思呢?

上半年,南京銀行核銷(xiāo)額大增。

一般來(lái)說(shuō),銀行不披露新增不良,但根據(jù)計(jì)算邏輯,期初不良貸款余額+當(dāng)期增加額-當(dāng)期核銷(xiāo)額=期末不良貸款余額。結(jié)合今年上半年南京銀行的不良貸款余額僅比年初增加了1.83億來(lái)看,上半年,南京銀行新生成不良貸款至少有72億。

以相同的計(jì)算方法可得出,去年同期南京銀行的不良余額最少有37億。

由此可見(jiàn),雖然不良率表現(xiàn)穩(wěn)定,但南京銀行上半年產(chǎn)生的不良并不少。

財(cái)報(bào)之外,上半年監(jiān)管部門(mén)也曾因“貸后管理不到位”“貸前調(diào)查不到位”“個(gè)人貸款貸后管理不到位”等問(wèn)題對(duì)南京銀行宿遷分行進(jìn)行處罰。

由此可見(jiàn),雖然上半年靠著非息收入獲得了還不錯(cuò)的利潤(rùn)表現(xiàn),但對(duì)于不良的控制,依舊是個(gè)問(wèn)題。

除了不良增長(zhǎng)的問(wèn)題,存貸增速差的拉大也可能會(huì)影響未來(lái)的增長(zhǎng)。

從財(cái)報(bào)來(lái)看,到今年6月底,南京銀行的存款總額為14184.3億元,相比年初增加了3.58%。相比存款增速,南京銀行同期的貸款增速為9.79%。與此同時(shí),資產(chǎn)規(guī)模和負(fù)債規(guī)模的增速分別為8.5和8.84%。

也就是說(shuō),南京銀行的存款增速是不足的,下半年的攬儲(chǔ)壓力會(huì)進(jìn)一步增加。

這個(gè)問(wèn)題在二季度體現(xiàn)得更明顯,財(cái)報(bào)顯示,二季度銀行的存款規(guī)模比一季度末下降了0.12%。

從總資產(chǎn)規(guī)模來(lái)看,根據(jù)中報(bào)數(shù)據(jù),上半年南京銀行總資產(chǎn)24828.21億元同比增長(zhǎng)11.71%,貸款總額11751.84億同比增長(zhǎng)14.12%。資產(chǎn)擴(kuò)展的速度并不算慢。

同期,南京銀行一級(jí)資本充足率比一季度下降了25bps,比去年同期下降了48bp。下降到了8.97%。

接下來(lái),如何拉動(dòng)存款業(yè)務(wù),及時(shí)補(bǔ)充一級(jí)資本充足率,為接下來(lái)的增長(zhǎng)注入更多動(dòng)能是個(gè)值得思考的問(wèn)題。

總體來(lái)說(shuō),上半年南京銀行財(cái)報(bào)雖然看起來(lái)還不錯(cuò),但仔細(xì)一看也有些潛在的問(wèn)題,畢竟不是大型國(guó)有銀行,做不到“六邊形”戰(zhàn)士。

作為一家將近3萬(wàn)億規(guī)模的城市銀行,南京銀行也可能很快就會(huì)面臨一個(gè)選擇:如果繼續(xù)快速規(guī)模化擴(kuò)張,那么“債強(qiáng)貸弱”的局面就必須改善。

因此,接下來(lái)如何拉長(zhǎng)板,補(bǔ)短板。頗為重要。

脫“虛”向“實(shí)”的路,南京銀行必須走

長(zhǎng)期來(lái)看,南京銀行的業(yè)績(jī)不能一直依賴(lài)“債牛”,長(zhǎng)期來(lái)看“貸牛”才是一條能夠持續(xù)增長(zhǎng)的道路。

銀保監(jiān)會(huì)很早就提出,銀行機(jī)構(gòu)要堅(jiān)決摒棄偏離主業(yè)、脫實(shí)向虛,盲目擴(kuò)張。

也就是說(shuō),當(dāng)下行業(yè)息差承壓,銀行固然需要做大中間業(yè)務(wù)以及非息收入來(lái)保業(yè)績(jī),但長(zhǎng)期來(lái)看,還是要回到以“貸”驅(qū)動(dòng)的增長(zhǎng)路徑。

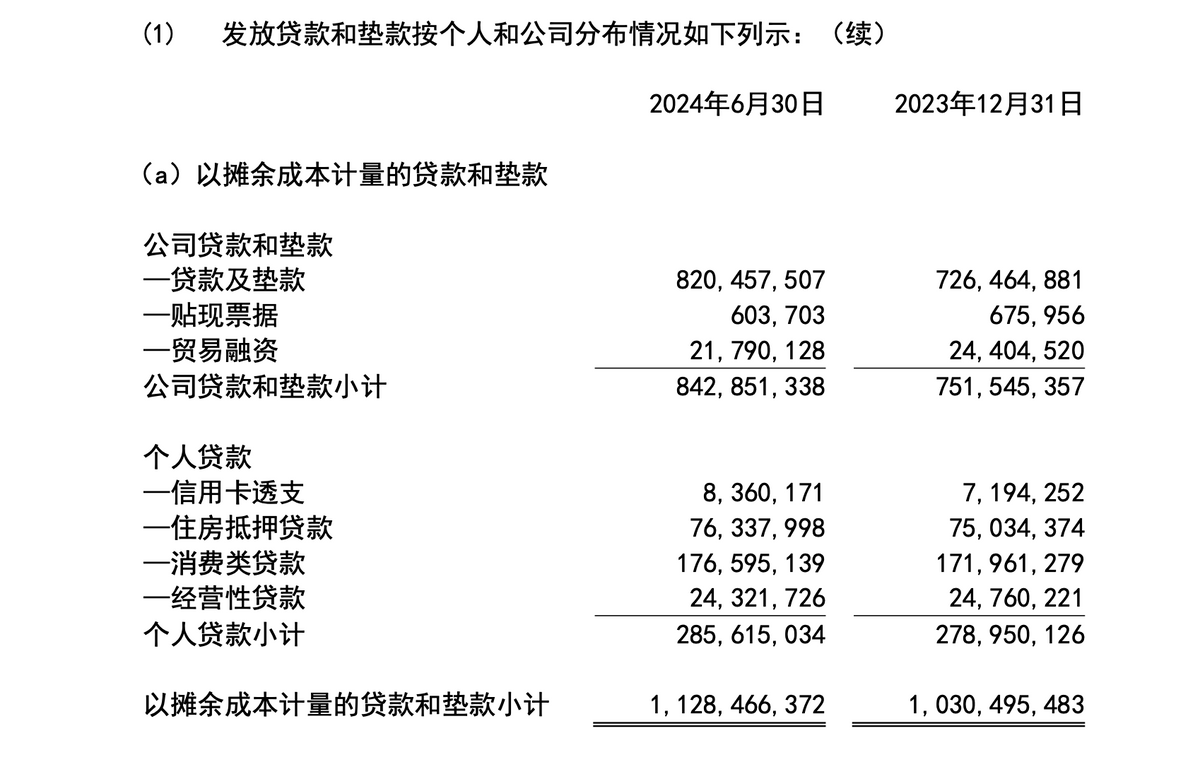

好的一面是,南京銀行的存貸業(yè)務(wù)主要對(duì)象是企業(yè)客戶(hù)。

從貸款的結(jié)構(gòu)分布上看,其中,大部分為公司貸款和墊款。

還是那個(gè)問(wèn)題,要做大對(duì)公業(yè)務(wù),就必須要有很強(qiáng)的管理能力。不僅要控制不良率,更要加強(qiáng)貸前管理,提高風(fēng)控能力。

天眼查APP行政處罰信息顯示,近幾年,南京銀行也曾因各種問(wèn)題被國(guó)家外匯管理局、市場(chǎng)監(jiān)管總局、人民銀行南京分行等多部門(mén)處罰,處罰總金額達(dá)846萬(wàn)元。此外,宿遷分行等分公司也曾被處罰。

南京銀行收到的罰款不止這些。

2020年6月,南京銀行淮安分行被國(guó)家金融監(jiān)督管理局罰款35.38萬(wàn)元;,南京銀行被罰736萬(wàn)元,沒(méi)收違法所得20.88萬(wàn);2020年6月4日至5日,南京銀行連續(xù)收到了來(lái)自江蘇銀保監(jiān)局的21張罰單,罰沒(méi)總金額超1400萬(wàn)。

據(jù)悉,這些處罰涉及的事項(xiàng)包括“違規(guī)放貸、偽造存單、勾結(jié)外部人員騙貸”等。總之,還是業(yè)務(wù)、人員的管理問(wèn)題。

今年1月份,南京銀行發(fā)布公告稱(chēng),同意選舉謝寧擔(dān)任該行第十屆董事會(huì)董事長(zhǎng),掌舵南京銀行長(zhǎng)達(dá)10年之久的該行原黨委書(shū)記、董事長(zhǎng)胡升榮到齡離任。

謝寧能不能解決舊問(wèn)題,帶領(lǐng)南京銀行走上新增長(zhǎng),值得關(guān)注。

從業(yè)務(wù)上,找到新增長(zhǎng)的關(guān)鍵在于轉(zhuǎn)變發(fā)展動(dòng)能。

中長(zhǎng)期來(lái)看,利率走低的趨勢(shì)可能還會(huì)持續(xù),所以,債牛可能還會(huì)延續(xù)一段時(shí)間。

對(duì)于南京銀行而言:債牛不是業(yè)務(wù)牛。

總而言之,“脫虛向?qū)崱钡穆罚仨氉撸幢憧赡軙?huì)帶來(lái)短期內(nèi)稍差的業(yè)績(jī)表現(xiàn)。

實(shí)際上,為了應(yīng)對(duì)成本上升以及凈息差壓力,改善業(yè)績(jī)表現(xiàn),南京銀行也在壓縮成本,比如減少員工薪酬。

財(cái)報(bào)顯示,南京銀行共有16260名在職員工,去年同期為16085人,相對(duì)應(yīng)的職工薪酬卻從47.31億元減少到45.41億。

有意思的是,即便是薪酬減少了,8月初,南京銀行人均月薪4.66萬(wàn)元的消息還是上了微博熱搜。

當(dāng)然,人均月薪肯定是有失偏頗的,最新的半年報(bào)中沒(méi)有披露高管薪酬,但參考23年的年報(bào),包括離任的高管,23位高管合計(jì)稅前年薪接近2989萬(wàn),超200萬(wàn)年薪的高管有11人,副行長(zhǎng)宋清松,稅前年薪為231.63萬(wàn)元。

員工的薪酬降了,高管的薪酬是不是也會(huì)跟著降?未來(lái)還有多少成本下降的空間?這點(diǎn)值得持續(xù)觀察。

整體來(lái)看,上半年,南京銀行的成本管理做得很好了,非息收入極大地緩解了凈息差的壓力,因此表現(xiàn)出了不錯(cuò)的業(yè)績(jī)?cè)鲩L(zhǎng)。

但正如南京銀行董事長(zhǎng)謝寧在業(yè)績(jī)說(shuō)明會(huì)上說(shuō)的,南京銀行要“在為客戶(hù)創(chuàng)造價(jià)值中實(shí)現(xiàn)自身價(jià)值”“讓增長(zhǎng)的繼續(xù)增長(zhǎng),讓該降的盡量下降”。

在賦能實(shí)體方面,今年,南京銀行啟動(dòng)了有效客群三年倍增計(jì)劃,希望通過(guò)三年左右的時(shí)間,將服務(wù)的實(shí)體客群翻一倍。

在貸款業(yè)務(wù)上,科技企業(yè)貸款戶(hù)數(shù)量同比翻了一番,非小實(shí)體用戶(hù)數(shù)也增長(zhǎng)了27%。未來(lái),南京銀行如何加強(qiáng)管理,降低風(fēng)險(xiǎn),走好“脫虛向?qū)崱边@條路,我們拭目以待。

免責(zé)聲明:本文基于公司法定披露內(nèi)容和已公開(kāi)的資料信息,展開(kāi)評(píng)論,但作者不保證該信息資料的完整性、及時(shí)性。另:股市有風(fēng)險(xiǎn),入市需謹(jǐn)慎。文章不構(gòu)成投資建議,投資與否須自行甄別。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。