眾安保險光環不再,虧損幅度加大,互聯網保險究竟有沒有未來觀點

2018年凈虧損達到17.96億元,相比2017年竟增加8億元虧損,互聯網保險公司竟然不賺錢。

2017年9月28日,頭頂“保險科技第一股”光環的眾安保險在港交所主板上市,上市首日即大漲18%,市值破千億,公司數十位高管身價過億,又一批互聯網新貴誕生,再掀造富神話。

財報顯示,眾安保險2018年保費規模112.5億元,首次破百億元大關,然而合并利潤報表顯示,2018年凈虧損達到17.96億元,相比2017年竟增加8億元虧損,互聯網保險公司竟然不賺錢。

根據眾安保險官網介紹,眾安保險成立于2013年10月9日,注冊資本金人民幣14.6億元,前三大股東分別是平安集團的董事長馬明哲、阿里巴巴董事長馬云和騰訊董事長馬化騰。

成立之初,馬云所在的阿里巴巴持股19.9%,騰訊和平安分別持股15%。“三馬”聯合,一起賣保險,因為三人巨大的影響力和明星光環,眾安保險一成立,就吸引了無數媒體和吃瓜群眾的眼球。

三家公司聯合,集己之所長,互相助力,似乎前途一片光明。

阿里巴巴是中國最大的電商平臺,旗下擁有大量企業及個人客戶,可以成為財產保險的購買者,而其信用水平和交易記錄亦可為“眾安保險”研發新產品提供數據支持;而中國平安擅長保險產品的研發、精算、理賠,尤其是旗下龐大的銷售及理賠團隊,可為“眾安保險”提供強大的后勤保障;騰訊則擁有最廣泛的個人用戶、最懂產品體驗和用戶心理。

強強聯合,引人遐想無數。

眾安保險注冊地在上海,各地并無分支機構,也沒有代理人,完全依靠網絡運營完成交易過程,這樣的好處就是節省了大量的職場人力和管理成本。

眾安保險的亮點不僅體現在銷售渠道上,全國不設分支機構,而且在產品端,主攻市場專業程度較高的各類責任險,以及履約保證、信用保證等保證保險。

眾安一出場就不同凡響。

就目前的保險業而言,銷售增員困難,人員大進大出,代理人流失嚴重;產品趨于同質化,毫無競爭力;而渠道控制在代理人手中,保險公司無力掌握。

基于此,很多保險公司正在謀求互聯網化,如推出在線商城,做網絡推廣,與互聯網平臺合作等等,借道互聯網實現保費規模和利潤的雙增長。

對于互聯網公司來說,也在謀求在保險方面的布局和突破口,而保險經過了三十年的發展,特別是龐大的線下代理人隊伍,已經對消費者起到了啟蒙和教育作用,互聯網公司進入保險領域,正待其時。

從這些方面看,帶有互聯網基因的眾安保險成立,好像占盡了天時、地利、人和。

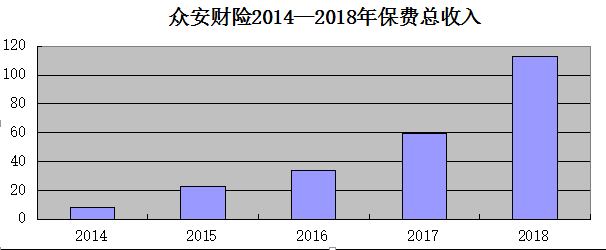

梳理眾安保險的年報,我們發現,眾安保險的保費一直在增長,凈利潤在經過兩年增長后卻一路萎縮,而且和保費之間的缺口越拉越大。

眾安保險2014年至2018年的保費總收入分別為:7.941億元、22.83億元、34.08億元、59.54億元、113億元。如下圖所示:

而眾安保險2014年至2018年的凈利潤分別為:0.27億元、0.44億元、0.09億元、-9.96億元和-17.96億元。

從以上兩組數據中,我們不難看到,眾安保險隨著保費規模的增長并沒有提升利潤,反而是保費越做越大,利潤變成了負增長,保費收的越多,虧損越嚴重。

為什么會是這樣?

在2017年,眾安保險有關人員這樣解釋:之所以出現虧損,與長久期業務快速增長帶來的未到期責任準備金增加,銷售手續費、傭金、技術服務費及其他咨詢費支出增加,IPO融資款延遲匯入境內導致匯兌損失等因素相關。

那么,在2018年凈利潤虧損達到17.96億元,比上一年度虧損還要嚴重時,眾安保險有關人員解釋說:承保虧損增加、科技投入加大、權益市場下行導致投資收益較低,是導致眾安在線整體虧損的三大主因”

不管如何解釋,眾安保險是越大而越不強,虧損越發嚴重。

對于像眾安保險這樣的互聯網保險公司來說,“流量”是一項頗為稀缺的資源。同傳統保險公司需要支付大量的線下人力成本不一樣,互聯網保險公司需要支付線上獲客費用,利用互聯網手段吸引“流量”,這部分支出也是互聯網保險公司手續費和傭金的“大頭”。

據悉,眾安保險披露2018年的財報僅11天,截至4月15日,企業的收盤價僅為29.5港元,較59.7港元的發行價已腰斬,與股價頂峰時的97.8港元相比,市值更是已跳水近七成。

資本市場也越來越不看好眾安保險。

對于保險業來說,眾安保險開啟了互聯網保險公司之路,但這條道路能不能走通,實現保費與利潤雙增長,還是未知數。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。