貓眼上市后還要翻四座山:流量依賴、增長限制、對手蠶食、巨額燒錢互聯(lián)網(wǎng)+

導(dǎo)讀

貓眼承載如此高的市值背后,也面臨四座大山:流量過度依賴外部、增長空間受限、巨額燒錢和對手蠶食。

貓眼承載如此高的市值背后,也面臨四座大山:流量過度依賴外部、增長空間受限、巨額燒錢和對手蠶食。

作者/解夏/盒飯財經(jīng)(ID:daxiongfan)

2012年,美團網(wǎng)鏖戰(zhàn)于千團大戰(zhàn),創(chuàng)始人王興提出T字型戰(zhàn)略:一橫為團購業(yè)務(wù),一豎為細(xì)分垂直領(lǐng)域業(yè)務(wù)。

電影就是美團第一個進(jìn)入的垂直領(lǐng)域。

2012年2月28日,美團網(wǎng)電影1.0版本正式發(fā)布,這就是貓眼的前身。

7年后,2019年2月4日,大年三十,貓眼娛樂在港交所掛牌上市,開盤價14.82港元,當(dāng)天截止收盤,市值超過160億港元。

然而,貓眼承載如此高的市值背后,也面臨四座大山:流量過度依賴外部、增長空間受限、巨額燒錢和對手蠶食。

//流量過度依賴外部//

若將軟肋留給他人,終會受制于人。于互聯(lián)網(wǎng)基因的企業(yè)而言,流量就是最大的軟肋之一。

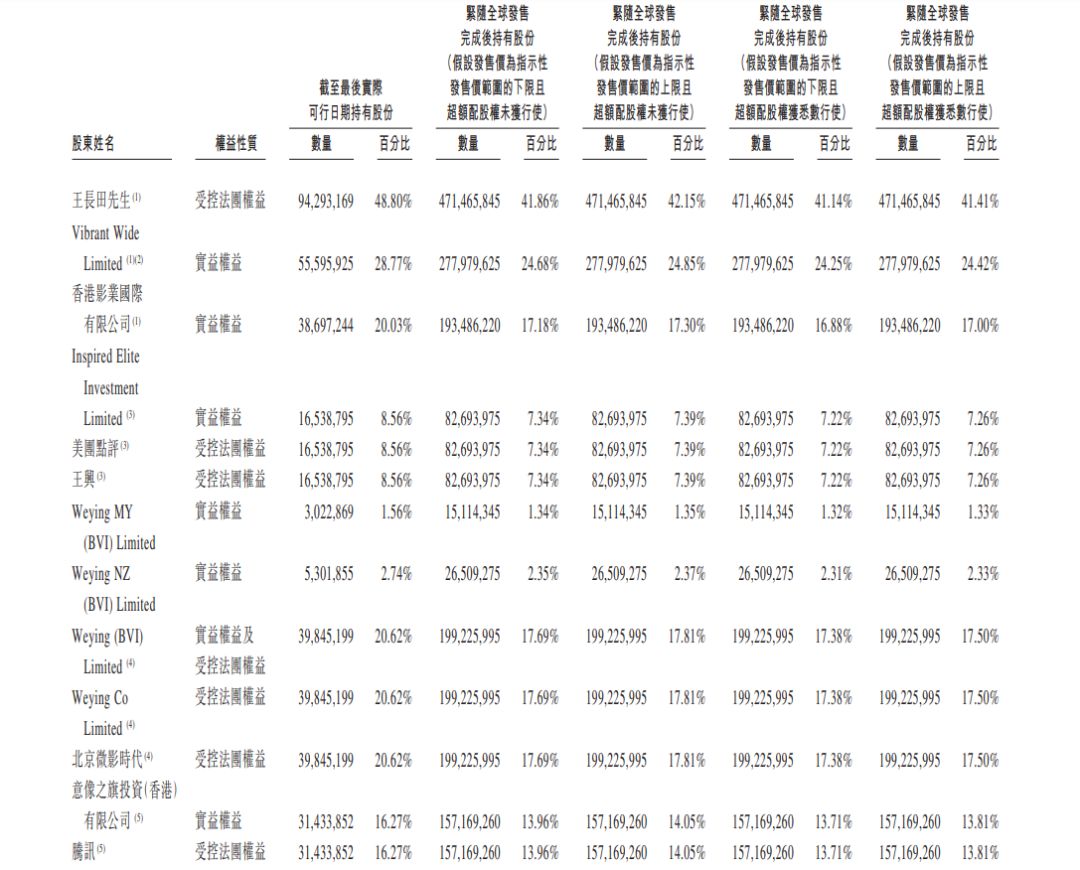

貓眼的流量與股東密不可分,其主要持股方為光線傳媒系、微影時代、騰訊和美團點評,分別持股48.8%、20.62%、16.27%和8.56%。

(貓眼娛樂主要股東)

(貓眼娛樂主要股東)

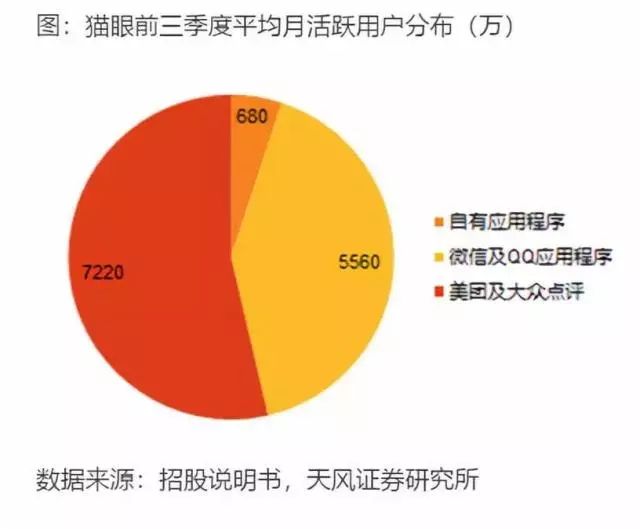

貓眼在六個平臺提供了服務(wù)入口,即貓眼App、格瓦拉App,以及微信錢包、QQ錢包、美團App和大眾點評App。這意味著貓眼流量來自于這六大入口,其中,微信錢包和QQ錢包為騰訊向貓眼開放的獨家流量入口,美團、大眾點評還向貓眼獨家開放了娛樂票務(wù)服務(wù)。

六大入口固然提供了更多的線上場景,但也同時讓貓眼面臨流量依賴風(fēng)險。據(jù)貓眼娛樂招股書顯示,2018年前三個季度平均月度活躍用戶為1.346億,在線電影票務(wù)服務(wù)的交易用戶數(shù)約1.197億。值得注意的是,貓眼月活用戶中來自美團的占比達(dá)53%,來自微信及QQ渠道的占比為41%,僅5.1%的月活用戶來自貓眼APP。

資料顯示,貓眼與騰訊自2017年9月起確立了為期五年的戰(zhàn)略合作關(guān)系,期間,貓眼是騰訊唯一的電影、現(xiàn)場表演及體育賽事入口。還擁有微信及QQ錢包的流量入口。

2016年5月,貓眼與與美團確立了5年戰(zhàn)略合作關(guān)系,其年期隨后延至2022年9月,是美團及大眾點評上娛樂票務(wù)與服務(wù)的獨家合作平臺。

2017年9月,貓眼與騰訊建立了5年的戰(zhàn)略合作關(guān)系,在娛樂行業(yè)擁有與騰訊優(yōu)先合作的權(quán)利。貓眼為微信錢包及QQ錢包的唯一娛樂票務(wù)服務(wù)供應(yīng)商。貓眼稱,騰訊承諾,只要其持有本公司5%以上已發(fā)行股本,就不會與本集團在在線娛樂票務(wù)服務(wù)業(yè)務(wù)中競爭。

貓眼與騰訊、美團點評的合作均有期限,意味著一旦中途生變,隨時面臨掣肘風(fēng)險,同時,給平臺分成也會影響到貓眼利潤。即使它是美團嫡出,騰訊力捧,無法擺脫流量依賴,也就很難掌控自身的生死脈門。

實際上,依賴騰訊流量的并非只有貓眼。早在搜狗上市前,其招股書就披露,截至到2017年6月,騰訊為搜狗帶來了大約38.2%的搜索流量。招股書中還指出,“若搜狗終止或者縮減與騰訊的合作,公司業(yè)務(wù)和增長前景將會受到負(fù)面影響。”

去年上市的同程藝龍在招股書中提到,2017年,騰訊為同程藝龍帶來了近8000萬平均月活躍用戶,同程藝龍65%以上的活躍用戶來自騰訊。相較之下,同程及藝龍App端月活用戶僅為2800萬,網(wǎng)站端為1400萬。同程藝龍也在招股書中提到,“與騰訊關(guān)系的變差可能對我們的業(yè)務(wù)及增長前景,尤其就我們騰訊旗下平臺,造成重大不利影響。”

與無需消費的搜索業(yè)務(wù)和低頻消費的機票、酒店業(yè)務(wù)不同,電影票屬于高頻消費,流量相對應(yīng)著用戶粘性,通過其他入口消費的用戶難以建立起對貓眼這一品牌的認(rèn)知,對騰訊的流量依賴也就意味著在一定程度上分散甚至放棄品牌認(rèn)知度,如此帶來的風(fēng)險也需引起足夠重視。

//增長空間受限//

此前數(shù)年整個電影市場票房保持兩位數(shù)增長,2016年增速由48%下滑至3.73%,據(jù)國家電影局發(fā)布數(shù)據(jù)顯示,2018年全國電影總票房為609.76億元,同比增長9.06%。可見,近兩年雖有所回升,但增速較2015年明顯下滑。

另一方面,貓眼的招股書顯示,2018年上半年,貓眼電影票務(wù)總交易額占市場份額60.9%,為市場第一。

截至2018年三季度,中國在線電影票務(wù)滲透率達(dá)到85.5%,這意味著市場趨于飽和,未來增長空間有限。貓眼近60%的收入來源于在線娛樂票務(wù)服務(wù),其中以電影票務(wù)服務(wù)為主,受整個市場增長空間限制,也將影響貓眼在該領(lǐng)域業(yè)務(wù)的增長。

整個行業(yè)的天花板已現(xiàn),而且電影票務(wù)利潤不高,貓眼城池難以拓展。

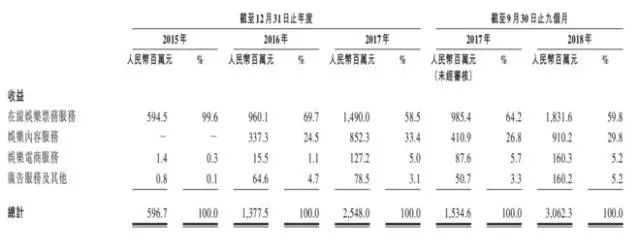

在這個問題上,貓眼已有所察覺,觸角延伸向產(chǎn)業(yè)上下游,開拓新業(yè)務(wù),調(diào)整收入結(jié)構(gòu)。目前其主要收入來源于四大業(yè)務(wù),在線娛樂票務(wù)服務(wù)、娛樂內(nèi)容服務(wù)、娛樂電商服務(wù)和廣告服務(wù)。

(貓眼娛樂收入來源)

(貓眼娛樂收入來源)

其中,在線娛樂票務(wù)占比最重,但已由2015年占比99.6%下降至2018年上半年的60.6%,目前收入占比第二大的業(yè)務(wù)為娛樂內(nèi)容服務(wù),2015年為0,2018年上半年占總收入比例為29.6%,娛樂電商服務(wù)占比5.2%,廣告服務(wù)及其他占比4.6%。

貓眼的娛樂內(nèi)容服務(wù)包括電影、電視劇投資、制作、發(fā)行等,收入由2016年3.38億元增至2017年的8.52億元,2018年上半年為5.6億。貓眼自2016年開始參與電影主控發(fā)行,已成為中國第一的國產(chǎn)電影主控發(fā)行方。

不過,新業(yè)務(wù)的增長也為貓眼帶來巨大開支。

//虧損持續(xù) 現(xiàn)金流吃緊//

2015年至2017年,貓眼收入分別為5.96億元、13.77億元和25.48億元,復(fù)合年增長率達(dá)到106.6%。但同時,招股書顯示,貓眼2015年至2017年的凈虧損分別為12.97億元、5.08億元及7610萬元,2018年前9個月凈虧損為1.44億元。

過去近4年里,貓眼虧損超過20億元。

對于虧損的主要原因,貓眼歸咎于巨大的銷售及營銷開支其中,有超過六成的收入都用于獲客。數(shù)據(jù)顯示,2015年至2018年上半年,貓眼銷售和營銷開支分別為15.21億元、10.28億元、14.2億元、11.45億元。

根據(jù)艾瑞咨詢報告,2015年至2017年在線電影票務(wù)市場規(guī)模分別為38億、51億、71億。電影票務(wù)平臺向用戶提供的“激勵金額”為35億至45億,相當(dāng)于行業(yè)收入的63.4%。

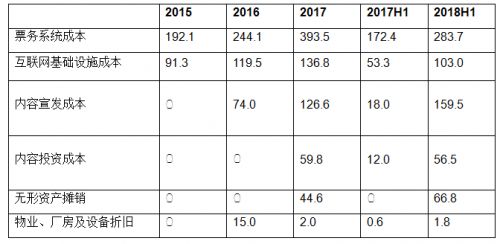

此外,貓眼想要改善收入結(jié)構(gòu),延伸產(chǎn)業(yè)鏈上下游,切入影視劇內(nèi)容既是迫切需求,又是必經(jīng)之路。然而,貓眼拓展的影視劇投資、制作、出品、宣發(fā)都需要大量資金,且具有高風(fēng)險,在娛樂內(nèi)容服務(wù)上的支出增多,也影響到現(xiàn)金流。

(貓眼娛樂成本結(jié)構(gòu))

(貓眼娛樂成本結(jié)構(gòu))

貓眼的內(nèi)容宣發(fā)成本占收益百分比上升,導(dǎo)致毛利率下滑。招股書顯示,2018年前三季度營收30.62億元,毛利潤19.6億元,毛利率由2017年的69%下降至64%。

(貓眼娛樂毛利及毛利率)

(貓眼娛樂毛利及毛利率)

東吳證券指出,未來隨著業(yè)務(wù)擴展,宣發(fā)、出品成本不斷增加,內(nèi)部的營運資本需求日益增加。但2018年上半年,公司營業(yè)資金只有560萬元。2017年公司自身通過經(jīng)營產(chǎn)生的現(xiàn)金流為10.74億元,主要是由于除所得稅前虧損7590萬,并加回了非現(xiàn)金項目2.3億元。上市后,公司將依靠外部融資支撐其業(yè)務(wù)發(fā)展,自身造血能力不足十分堪憂。

招股書還顯示,截止2018年9月30日,貓眼前9個月經(jīng)營活動現(xiàn)金凈流出14.33億元,賬面現(xiàn)金及現(xiàn)金等價物為12.1億元。現(xiàn)金凈額為負(fù)值,貓眼對此解釋為,以股份為基礎(chǔ)的報酬開支、商譽減值、無形資產(chǎn)攤銷增加以及營運資金的變動所致。

可以看出,貓眼現(xiàn)金流吃緊。在風(fēng)險條款中貓眼還指出盈利能力的不確定性,倘若成本及經(jīng)營開支在收益并無相應(yīng)增加的情況下繼續(xù)增加,則可能無法盈利。

//重金投入 對手蠶食//

人在江湖,競爭對手是躲不過的。

自2017年9月,貓眼與微影時代合并后,貓眼的主要對手只剩下阿里系的淘票票。在招股書中,貓眼引用數(shù)據(jù)稱,淘票票市場份額為34%。綜合多家數(shù)據(jù),淘票票占在線娛樂票務(wù)市場份額約在35%至40%左右。

淘票票屬阿里系,因此擁有多個阿里系流量入口,相較于貓眼復(fù)雜的股東結(jié)構(gòu),淘票票所擔(dān)風(fēng)險較小。

在此前在市場和用戶的爭奪中,為了吸引消費者,雙方均有高額票補,而這樣的燒錢補貼方式無論是自身還是市場都非長久之計。2018年票補新政出臺,票補進(jìn)入新階段,貓眼與淘票票之爭也進(jìn)入新戰(zhàn)場,雙方觸角在影視內(nèi)容制造、宣發(fā)、投資等領(lǐng)域?qū)埂?/strong>

貓眼招股書中披露了正在洽談收購三家公司的資產(chǎn)和股權(quán),投資意向包括在線視頻、娛樂制作,以及電影制作發(fā)行。

在2018年底,淘票票宣布啟動“用戶和市場擴增計劃”,將投入不少于10億元。另一方面,阿里巴巴12.5億港元增持阿里影業(yè)。這無疑給了貓眼不小的壓力,爭奪“市場第一”,未來雙方仍免不了硬仗。

于貓眼而言,上市只是階段性勝利,新的挑戰(zhàn)在等待,用戶依賴、增長受限、對手蠶食和巨額燒錢這四座大山也非“一日之寒”,不過,這四座山并不是獨立存在的,而是環(huán)環(huán)相扣,牽一發(fā)則動全身,風(fēng)險與機遇并存,若將全局盤活,也將會帶來更多的想象空間。

2012年,美團網(wǎng)鏖戰(zhàn)于千團大戰(zhàn),創(chuàng)始人王興提出T字型戰(zhàn)略:一橫為團購業(yè)務(wù),一豎為細(xì)分垂直領(lǐng)域業(yè)務(wù)。

電影就是美團第一個進(jìn)入的垂直領(lǐng)域。

2012年2月28日,美團網(wǎng)電影1.0版本正式發(fā)布,這就是貓眼的前身。

7年后,2019年2月4日,大年三十,貓眼娛樂在港交所掛牌上市,開盤價14.82港元,當(dāng)天截止收盤,市值超過160億港元。

然而,貓眼承載如此高的市值背后,也面臨四座大山:流量過度依賴外部、增長空間受限、巨額燒錢和對手蠶食。

//流量過度依賴外部//

若將軟肋留給他人,終會受制于人。于互聯(lián)網(wǎng)基因的企業(yè)而言,流量就是最大的軟肋之一。

貓眼的流量與股東密不可分,其主要持股方為光線傳媒系、微影時代、騰訊和美團點評,分別持股48.8%、20.62%、16.27%和8.56%。

(貓眼娛樂主要股東)

貓眼在六個平臺提供了服務(wù)入口,即貓眼App、格瓦拉App,以及微信錢包、QQ錢包、美團App和大眾點評App。這意味著貓眼流量來自于這六大入口,其中,微信錢包和QQ錢包為騰訊向貓眼開放的獨家流量入口,美團、大眾點評還向貓眼獨家開放了娛樂票務(wù)服務(wù)。

六大入口固然提供了更多的線上場景,但也同時讓貓眼面臨流量依賴風(fēng)險。據(jù)貓眼娛樂招股書顯示,2018年前三個季度平均月度活躍用戶為1.346億,在線電影票務(wù)服務(wù)的交易用戶數(shù)約1.197億。值得注意的是,貓眼月活用戶中來自美團的占比達(dá)53%,來自微信及QQ渠道的占比為41%,僅5.1%的月活用戶來自貓眼APP。

資料顯示,貓眼與騰訊自2017年9月起確立了為期五年的戰(zhàn)略合作關(guān)系,期間,貓眼是騰訊唯一的電影、現(xiàn)場表演及體育賽事入口。還擁有微信及QQ錢包的流量入口。

2016年5月,貓眼與與美團確立了5年戰(zhàn)略合作關(guān)系,其年期隨后延至2022年9月,是美團及大眾點評上娛樂票務(wù)與服務(wù)的獨家合作平臺。

2017年9月,貓眼與騰訊建立了5年的戰(zhàn)略合作關(guān)系,在娛樂行業(yè)擁有與騰訊優(yōu)先合作的權(quán)利。貓眼為微信錢包及QQ錢包的唯一娛樂票務(wù)服務(wù)供應(yīng)商。貓眼稱,騰訊承諾,只要其持有本公司5%以上已發(fā)行股本,就不會與本集團在在線娛樂票務(wù)服務(wù)業(yè)務(wù)中競爭。

貓眼與騰訊、美團點評的合作均有期限,意味著一旦中途生變,隨時面臨掣肘風(fēng)險,同時,給平臺分成也會影響到貓眼利潤。即使它是美團嫡出,騰訊力捧,無法擺脫流量依賴,也就很難掌控自身的生死脈門。

實際上,依賴騰訊流量的并非只有貓眼。早在搜狗上市前,其招股書就披露,截至到2017年6月,騰訊為搜狗帶來了大約38.2%的搜索流量。招股書中還指出,“若搜狗終止或者縮減與騰訊的合作,公司業(yè)務(wù)和增長前景將會受到負(fù)面影響。”

去年上市的同程藝龍在招股書中提到,2017年,騰訊為同程藝龍帶來了近8000萬平均月活躍用戶,同程藝龍65%以上的活躍用戶來自騰訊。相較之下,同程及藝龍App端月活用戶僅為2800萬,網(wǎng)站端為1400萬。同程藝龍也在招股書中提到,“與騰訊關(guān)系的變差可能對我們的業(yè)務(wù)及增長前景,尤其就我們騰訊旗下平臺,造成重大不利影響。”

與無需消費的搜索業(yè)務(wù)和低頻消費的機票、酒店業(yè)務(wù)不同,電影票屬于高頻消費,流量相對應(yīng)著用戶粘性,通過其他入口消費的用戶難以建立起對貓眼這一品牌的認(rèn)知,對騰訊的流量依賴也就意味著在一定程度上分散甚至放棄品牌認(rèn)知度,如此帶來的風(fēng)險也需引起足夠重視。

//增長空間受限//

此前數(shù)年整個電影市場票房保持兩位數(shù)增長,2016年增速由48%下滑至3.73%,據(jù)國家電影局發(fā)布數(shù)據(jù)顯示,2018年全國電影總票房為609.76億元,同比增長9.06%。可見,近兩年雖有所回升,但增速較2015年明顯下滑。

另一方面,貓眼的招股書顯示,2018年上半年,貓眼電影票務(wù)總交易額占市場份額60.9%,為市場第一。

截至2018年三季度,中國在線電影票務(wù)滲透率達(dá)到85.5%,這意味著市場趨于飽和,未來增長空間有限。貓眼近60%的收入來源于在線娛樂票務(wù)服務(wù),其中以電影票務(wù)服務(wù)為主,受整個市場增長空間限制,也將影響貓眼在該領(lǐng)域業(yè)務(wù)的增長。

整個行業(yè)的天花板已現(xiàn),而且電影票務(wù)利潤不高,貓眼城池難以拓展。

在這個問題上,貓眼已有所察覺,觸角延伸向產(chǎn)業(yè)上下游,開拓新業(yè)務(wù),調(diào)整收入結(jié)構(gòu)。目前其主要收入來源于四大業(yè)務(wù),在線娛樂票務(wù)服務(wù)、娛樂內(nèi)容服務(wù)、娛樂電商服務(wù)和廣告服務(wù)。

(貓眼娛樂收入來源)

其中,在線娛樂票務(wù)占比最重,但已由2015年占比99.6%下降至2018年上半年的60.6%,目前收入占比第二大的業(yè)務(wù)為娛樂內(nèi)容服務(wù),2015年為0,2018年上半年占總收入比例為29.6%,娛樂電商服務(wù)占比5.2%,廣告服務(wù)及其他占比4.6%。

貓眼的娛樂內(nèi)容服務(wù)包括電影、電視劇投資、制作、發(fā)行等,收入由2016年3.38億元增至2017年的8.52億元,2018年上半年為5.6億。貓眼自2016年開始參與電影主控發(fā)行,已成為中國第一的國產(chǎn)電影主控發(fā)行方。

不過,新業(yè)務(wù)的增長也為貓眼帶來巨大開支。

//虧損持續(xù) 現(xiàn)金流吃緊//

2015年至2017年,貓眼收入分別為5.96億元、13.77億元和25.48億元,復(fù)合年增長率達(dá)到106.6%。但同時,招股書顯示,貓眼2015年至2017年的凈虧損分別為12.97億元、5.08億元及7610萬元,2018年前9個月凈虧損為1.44億元。

過去近4年里,貓眼虧損超過20億元。

對于虧損的主要原因,貓眼歸咎于巨大的銷售及營銷開支其中,有超過六成的收入都用于獲客。數(shù)據(jù)顯示,2015年至2018年上半年,貓眼銷售和營銷開支分別為15.21億元、10.28億元、14.2億元、11.45億元。

根據(jù)艾瑞咨詢報告,2015年至2017年在線電影票務(wù)市場規(guī)模分別為38億、51億、71億。電影票務(wù)平臺向用戶提供的“激勵金額”為35億至45億,相當(dāng)于行業(yè)收入的63.4%。

此外,貓眼想要改善收入結(jié)構(gòu),延伸產(chǎn)業(yè)鏈上下游,切入影視劇內(nèi)容既是迫切需求,又是必經(jīng)之路。然而,貓眼拓展的影視劇投資、制作、出品、宣發(fā)都需要大量資金,且具有高風(fēng)險,在娛樂內(nèi)容服務(wù)上的支出增多,也影響到現(xiàn)金流。

(貓眼娛樂成本結(jié)構(gòu))

貓眼的內(nèi)容宣發(fā)成本占收益百分比上升,導(dǎo)致毛利率下滑。招股書顯示,2018年前三季度營收30.62億元,毛利潤19.6億元,毛利率由2017年的69%下降至64%。

(貓眼娛樂毛利及毛利率)

東吳證券指出,未來隨著業(yè)務(wù)擴展,宣發(fā)、出品成本不斷增加,內(nèi)部的營運資本需求日益增加。但2018年上半年,公司營業(yè)資金只有560萬元。2017年公司自身通過經(jīng)營產(chǎn)生的現(xiàn)金流為10.74億元,主要是由于除所得稅前虧損7590萬,并加回了非現(xiàn)金項目2.3億元。上市后,公司將依靠外部融資支撐其業(yè)務(wù)發(fā)展,自身造血能力不足十分堪憂。

招股書還顯示,截止2018年9月30日,貓眼前9個月經(jīng)營活動現(xiàn)金凈流出14.33億元,賬面現(xiàn)金及現(xiàn)金等價物為12.1億元。現(xiàn)金凈額為負(fù)值,貓眼對此解釋為,以股份為基礎(chǔ)的報酬開支、商譽減值、無形資產(chǎn)攤銷增加以及營運資金的變動所致。

可以看出,貓眼現(xiàn)金流吃緊。在風(fēng)險條款中貓眼還指出盈利能力的不確定性,倘若成本及經(jīng)營開支在收益并無相應(yīng)增加的情況下繼續(xù)增加,則可能無法盈利。

//重金投入 對手蠶食//

人在江湖,競爭對手是躲不過的。

自2017年9月,貓眼與微影時代合并后,貓眼的主要對手只剩下阿里系的淘票票。在招股書中,貓眼引用數(shù)據(jù)稱,淘票票市場份額為34%。綜合多家數(shù)據(jù),淘票票占在線娛樂票務(wù)市場份額約在35%至40%左右。

淘票票屬阿里系,因此擁有多個阿里系流量入口,相較于貓眼復(fù)雜的股東結(jié)構(gòu),淘票票所擔(dān)風(fēng)險較小。

在此前在市場和用戶的爭奪中,為了吸引消費者,雙方均有高額票補,而這樣的燒錢補貼方式無論是自身還是市場都非長久之計。2018年票補新政出臺,票補進(jìn)入新階段,貓眼與淘票票之爭也進(jìn)入新戰(zhàn)場,雙方觸角在影視內(nèi)容制造、宣發(fā)、投資等領(lǐng)域?qū)埂?/strong>

貓眼招股書中披露了正在洽談收購三家公司的資產(chǎn)和股權(quán),投資意向包括在線視頻、娛樂制作,以及電影制作發(fā)行。

在2018年底,淘票票宣布啟動“用戶和市場擴增計劃”,將投入不少于10億元。另一方面,阿里巴巴12.5億港元增持阿里影業(yè)。這無疑給了貓眼不小的壓力,爭奪“市場第一”,未來雙方仍免不了硬仗。

于貓眼而言,上市只是階段性勝利,新的挑戰(zhàn)在等待,用戶依賴、增長受限、對手蠶食和巨額燒錢這四座大山也非“一日之寒”,不過,這四座山并不是獨立存在的,而是環(huán)環(huán)相扣,牽一發(fā)則動全身,風(fēng)險與機遇并存,若將全局盤活,也將會帶來更多的想象空間。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。