前三季度扣非凈利潤虧損超14億元,用友換帥能解決問題嗎?快訊

用友網絡(600588)近日發布人事變更公告,原董事兼總裁陳強兵申請辭去總裁職務,聘請黃陳宏擔任用友網絡新任總裁。

用友網絡云業務模式與SAP有著明顯的不同,在業務模式與客戶性質未發生明顯改變的情況下,換帥能給用友帶來多少改變呢?

作者/魏金平

編輯/武巖

用友網絡(600588)近日發布人事變更公告,原董事兼總裁陳強兵申請辭去總裁職務,聘請黃陳宏擔任用友網絡新任總裁。

據悉,陳強兵于2000年加入用友,曾任分公司銷售經理、分公司總經理、副總裁、總裁等職位,是用友內部成長起來的老兵。不過,老兵似乎也無法解決用友當下所面臨的問題。

自實施云轉型以來,用友網絡陷入增收不增利的怪圈,并于2023年出現11.04億元的扣非凈利潤虧損。進入2024年,用友虧損金額進一步擴大,僅前三季度的扣非凈利潤虧損就高達14.84億元,其股價也由峰值的53.56元跌至10元以下。

《財中社》認為,用友網絡急需扭虧困局,擁有輝煌履歷的黃陳宏或許是用友當下最需要的。

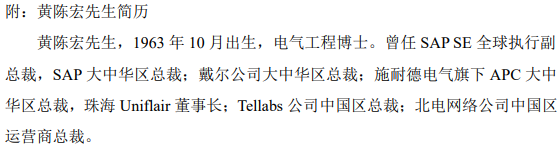

公開信息顯示,2021年8月至2024年,黃陳宏曾擔任SAP全球執行副總裁兼大中華區總裁,在云計算和商業人工智能解決方案領域具備豐富的經驗。值得一提的是,SAP是全球頭部企業應用軟件服務商,2024年第三季度,其云訂單收入高達153.80億歐元。

因此,市場普遍認為黃陳宏加入有助于用友網絡走出困局。不過,《財中社》認為用友當下所面臨的問題絕非一朝一夕就可以解決的。

云業務核心邏輯在于公有云的“規模優勢”,即隨著收入的增大,云投入的成本就會被攤薄,毛利率也逐漸提升。而用網絡的數據特征卻是云收入規模越大,虧損越大,毛利率也隨之下降。

這背后的原因在于用友網絡的云客戶以大型企業為主,在中國市場,大部分大型企業均為國企、央企。這部分企業對信息的保密程度要求較高,通常會選擇部署私有云或者混合云,而非公有云。

因此,用友網絡的云業務本質是幫助中大型企業部署私有云或者混合云,針對各企業的特殊需求在用友BIP平臺以及云產品上進行二次開發,并提供后續的運維服務。其營業成本結構也證明了這一點,據2023年年報,用友網絡營業成本構成項目中實施運維人員成本等為47.33億元,占當期總成本的比重為98.10%。

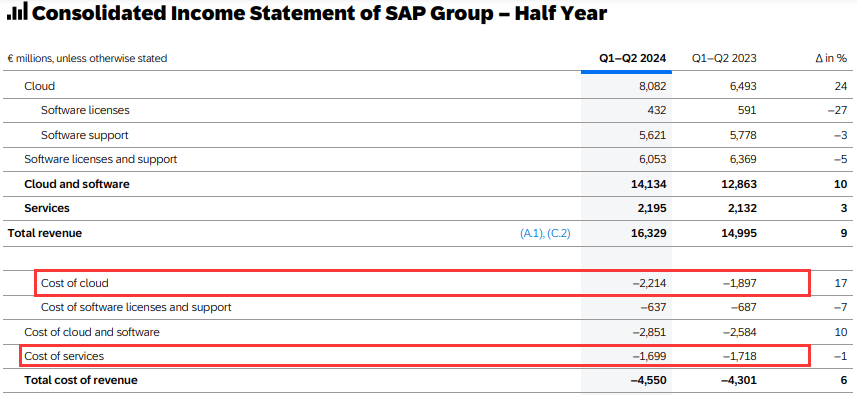

需要指出的是,競爭對手SAP成本結構與用友網絡有著明顯的不同。2024年上半年,SAP營業成本云成本為22.14億歐元,運維成本為16.99億歐元。

因此,業務模式與客戶的特殊性是新任總裁黃陳宏需要面對的第一個大難題。

擺在黃陳宏面前的另一大難題是獲客成本的不斷提高,從數據來看,2020年后,用友網絡銷售費用增速超過營業收入增速,這意味著市場競爭加劇,獲客難度增大。

對于云業務的拓展,瑞銀證券也認為,得益于在SAP的工作經歷,黃陳宏擁有豐富的行業資源,可以加速用友在央國企等大客戶國產化替換進展。

但在業務模式與客戶性質未發生明顯變化的情況,黃陳宏的管理經驗與行業資源究竟能給用友帶來多少改變呢?這一點還需要時間驗證。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。