商湯的AI豪賭:燒錢研發連虧7年,裁員降本難解困局觀點

“AI第一股”商湯(0020.HK)在2024年持續虧損。自2018年以來,公司累虧金額高達545億元。

“AI第一股”商湯(0020.HK)在2024年持續虧損。自2018年以來,公司累虧金額高達545億元。

證券之星注意到,押注生成式AI的同時,公司的視覺AI和智能汽車業務均出現明顯萎縮。高企的研發投入是公司連年虧損的主因,而AI技術商業化落地難、回報周期長等行業特性,也成為制約公司盈利的關鍵因素。2024年以來,公司進行了組織架構調整和人員優化,但依舊難解虧損困局。如何在研發投入和商業變現找到平衡點,是公司面臨的一大難題。

二級市場上,公司股價也在持續下跌。截至4月2日收盤,公司股價報收1.53港元/股,相較歷史高位9.7港元/股跌超8成,當前市值為566.2億港元。

01. 7年累虧545億,大模型市場份額下滑

據業績公告顯示,商湯在2024年實現收入37.72億元,同比增長10.8%;全年凈虧損43.07億元,同比收窄33.7%。自2018年以來,公司已連虧7年,累虧金額高達545億元。

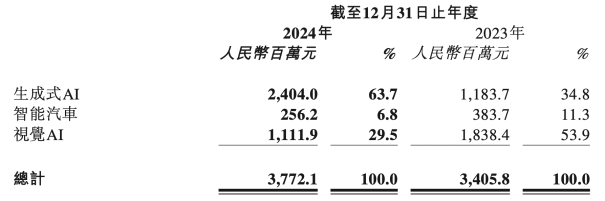

目前,商湯的業務主要包括生成式AI、視覺AI和智能汽車三大板塊。其中,生成式AI為公司的主要收入來源,貢獻了超6成的收入,該業務在2024年實現營收24.04億元,同比增長103.1%。

實際上,商湯于2023年將業務重心轉移至生成式AI領域上。

公司起初通過計算機視覺技術(CV)進入AI行業,該技術主要應用于安防、智慧城市等領域。2021年上市時,公司的業務主要分為智慧商業、智慧城市、智慧汽車和智慧生活四大板塊。彼時,公司來自智慧城市與智能商業兩大業務的收入超過9成,為其主要收入來源。

受核心客戶在AI領域投入大幅收縮的影響,相關項目落地進度明顯放緩,公司智慧城市與智能商業兩大業務的收入大幅縮水。2022年,上述兩大業務的合計營收同比跌超3成,降至25.61億元。

自2023年起,公司業務重心向生成式AI轉移,同時保持傳統AI(智慧城市、智慧商業與智慧生活)及智能汽車的優勢。

在生成式AI業務上,公司構建了以日日新多模態大模型為基石、以“生產力工具”與“交互工具”為垂直應用方向的“一基兩翼”布局。受益于市場對生成式AI模型訓練、微調和推理的需求爆發性增長,公司的生成式AI業務在2023年及2024年連續兩年出現增長。

證券之星注意到,雖然公司在生成式AI收入表現不俗,但其在國內大模型市場的份額卻遭遇下滑。據IDC發布的《2024年大模型應用市場份額》報告顯示,商湯以13.8%的市場份額位列中國大模型應用市場前三,僅次于百度與阿里云。而在此前的2023年,公司以16%的市場份額排名第二。

02. 研發費用高企,裁員降本難止虧

在中國投資協會上市公司投資專業委員會副會長支培元看來,商湯首先要解決的是研發投入與盈利的矛盾。

證券之星注意到,高企的研發費用是公司連年虧損的主要原因。2018年以來,公司的研發費用及研發費用率整體呈上升趨勢,研發費用由2018年的8.5億元增至2023年的34.66億元,研發費用率由46%增至102%。

2024年,公司的研發費用進一步增至41.32億元,同比增長19.2%,創近5年新高,主要是由于公司增加了對訓練和微調基礎模型的投資,以及生成式AI應用開發所產生的折舊和攤銷費用,還有服務器運營和云服務費用的增加。經計算,2018年至2024年,公司累計投入研發費用204.45億元。

此外,支培元亦指出,AI技術商業化落地難度較大,回報周期長也是影響其盈利的重要因素。

連年虧損之下,商湯進行了組織架構調整和人員優化。去年10月,商湯科技董事長兼CEO徐立發布商湯10周年的內部信中提到,在組織層面,圍繞戰略和核心資源,公司將構建更加集中和高效的組織架構,推動資源的集中和集約化投入。

隨后在2024年12月,商湯宣布完成了戰略組織架構重組,建立了“1+X”架構。其中,“1”指生成式AI相關業務,包括提供算力的“大裝置”、AI基礎模型和應用;“X”則代表生態企業矩陣,包括智能汽車“絕影”、家庭機器人“元蘿卜”、智慧醫療、智慧零售等,各生態企業將由獨立的CEO負責業務發展。

隨著商湯的組織架構調整,公司人員優化也在同步上演。

據《數智前線》報道,在10周年內部全員信發出后,商湯當日開啟了裁員,裁員規模不詳,賠償方案是 N+1。彼時,關于裁員一事,公司回應稱聚焦“大裝置-大模型-應用”重點業務和戰略增長領域,并進行相應的組織和人才結構優化和調整。

結合財報來看,近年來,商湯的員工數量整體呈下滑趨勢。2021年至2023年,公司的員工數量分別為5098名、4531名、3756名。商湯在2024年業績公告中亦提到,受益于資源聚焦與效率優化的戰略的實施,公司的管理與銷售總費用同比下降9.1%,這也是公司虧損收窄的主因。

03. 絕影技術尚待提升,智駕業務受挫

證券之星注意到,在商湯拆分出的眾多“X業務”中,智能汽車是公司重要的業務之一。據了解,商湯旗下智能汽車業務品牌為“絕影”,其產品線覆蓋駕駛、座艙、云端三大模塊。

但在智能駕駛領域競爭激烈的背景下,商湯絕影不僅要直面百度、華為、小馬智行等科技巨頭的強勢布局,還需應對造車新勢力加速推進自研戰略帶來的市場擠壓。

當前行業趨勢顯示,以蔚來、小鵬為代表的頭部新勢力車企正全面加碼智能駕駛自主研發。例如,蔚來自研的AI智能駕駛解決方案涵蓋了智能駕駛芯片、整車全域操作系統以及AI智能車機系統等多個方面;比亞迪的智能駕駛解決方案則集感知、決策、執行于一體。

車企自研浪潮的興起,進一步壓縮了第三方智駕方案供應商的市場空間,公司獲得車企整包方案訂單的難度將進一步增加。

不僅如此,有分析指出,商湯絕影作為軟件、算法層面的提供商,其更多的優勢集中在智能駕駛系統集成方面,公司在硬件核心技術領域尚存在短板,尤其在車規級芯片和激光雷達等領域的布局較為欠缺,這意味著其市場替代性相對較高。

反映在業績層面,商湯的智能汽車收入則同比下滑33.2%,為2.56億元。公司稱因公司的戰略重點轉向智能座艙及智能駕駛,V2X業務收入下降。同時,公司為某家全球汽車OEM制造商提供的研發服務收入有所下降。

與智能汽車一同下滑的還有商湯的視覺AI業務。視覺AI作為商湯的起家業務,其收入在2024年大幅下滑39.5%,為11.12億元,占總營收的比例由2023年的53.9%降至29.5%,主要是公司聚焦服務高質量核心客戶,并推進現有視覺AI客戶向生成式AI業務遷移。(本文首發證券之星,作者|李若菡)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。