最新兌付方案,能拯救岌岌可危的鑫合匯嗎?金融

1月6日鑫合匯正式發布調整“振鑫計劃”表決公告,并傳達了一種把平臺的命交到出借人手中的“大無畏”精神。

“開年不利”,四個字來形容鑫合匯的出借人再適合不過。

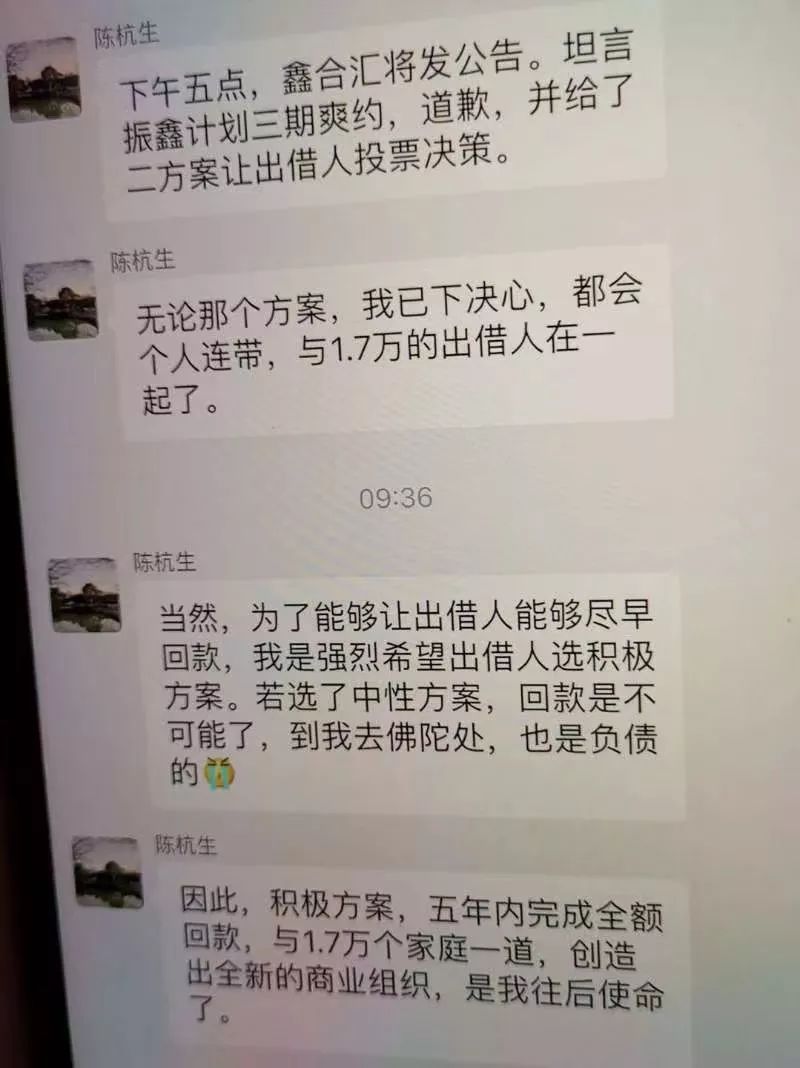

繼鑫合匯在1月2日主動召開出借人代表“傳達會”,確認余下兩期無法兌付,并初步提出債轉3折打包給AMC已先應付第三期的兌付后,1月6日鑫合匯正式發布調整“振鑫計劃”表決公告,并傳達了一種把平臺的命交到出借人手中的“大無畏”精神。

那么今天小編先來解讀一下這份最新兌付方案。

三條路線,怎么選?

積極路線:

外援度難關,再經營創業績

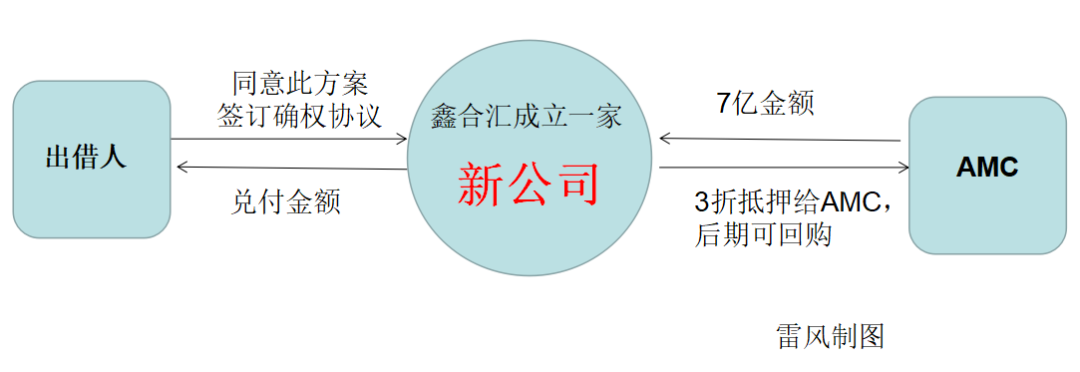

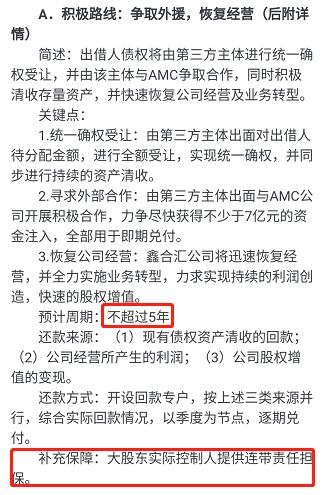

本次最新公告中的積極路線(方案A)主要是把出借人的債權打包以新公司的名義接入AMC,盡快獲得7億元的資金來解決第三期的兌付,而之后四期的兌付則在接下來的五年內逐步兌付。

雖然在春節之前能夠拿回一部分金額,但是對于第四期的5年周期時限讓眾多出借人只是覺得平臺在盡可能的拖延時間。沒有具體的時間節點、金額比例的兌付方案,看來這樣子的兌付方案顯然是平臺在毫無把握之下擬定。

而鑫合匯還想迅速恢復公司經營實現業務轉型實現利潤創造,小編表示難度畢竟還是很大。一方面,維持目前主營的網貸業務已不可能,存管銀行已到期,新標的已經暫停發售,業務端全線崩塌,取得備案早已不現實;另一方面,基于目前金融大環境的整體趨勢,若轉型其他行業并獲得盈利恐怕五年時間還遠遠不夠。

但值得可喜的一點是,股東和陳杭生早前簽訂的連帶責任擔保將依舊有效。

分析一下目前若真的債轉三折打包給AMC,在確保維護自身的權益不被打折情況下,總回款金額將達到50%。

中性路線:

繁衍了事,形成鮮明對比

這個方案顯然更加敷衍,就給了五年的時間期限,明顯就是為讓出借人直接選A方案而額外加的B方案。

消極路線:

默認,但平臺避而不談

顯然鑫合匯不會傻得把自己推向這條路,但目前還是結合實際情況理性分析一下。所謂對于平臺的消極路線就是出借人并不同意鑫合匯最新的兌付方案,維持原有振鑫計劃并如期兌付。

從鑫合匯來說,若此次再與AMC談崩,平臺只能以清盤或者立案處理。所以才會盡可能拉攏更多的人進行投A方案以來獲取AMC方的信任度。

先說清盤情況,底層資產真實,剩下催收隊伍,股東付相應法律責任。鑒于鑫合匯底層資產基本上都為個人信貸,催收范圍大壓力大,再加上遇到逃債需起訴走司法流程,回款時間長、回款金額無保障。

若平臺真被立案,則說明鑫合匯存在設立資金池、自融的情況。則從之前的P2P老板被抓,出借人的錢能拿回多少?文章中可以看到,從經偵介入到凍結資產再到最后的法院宣判,回款到底有多少將主要取決于經偵追回多少錢,時間上怎么也得2-3年。

從目前鑫合匯透露的消息,看樣子對于自己的底層資產真實性還是很自信的。至于后期會不會打臉,拭目以待吧。

強推二選一,BUG不斷

雖說是尊重每一位出借人的選擇,但其實平臺強推方案A已是人盡皆知。在小編看來,強推意圖明顯,但BUG也是不斷。

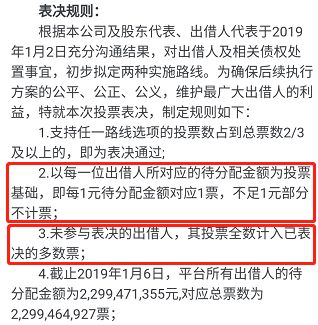

BUG1:表決票數竟然是以金額對應票數,1元對應1票。舉個例子,A出借人投資200萬即擁有200萬票,B出借人投資5萬即擁有5萬票,同是一個個體投票直接相差40倍。這個玩法還真是“公平”,出借的多擔的責任更大。

BUG2:未參與表決的出借人,其投票全數計入已表決的多數票。不好意思,不表決直接歸票到多數票?這操作比BUG1還狠,言外之意,其實出借人不投平臺也會幫你投,因為主動權根本不在出借人手上。

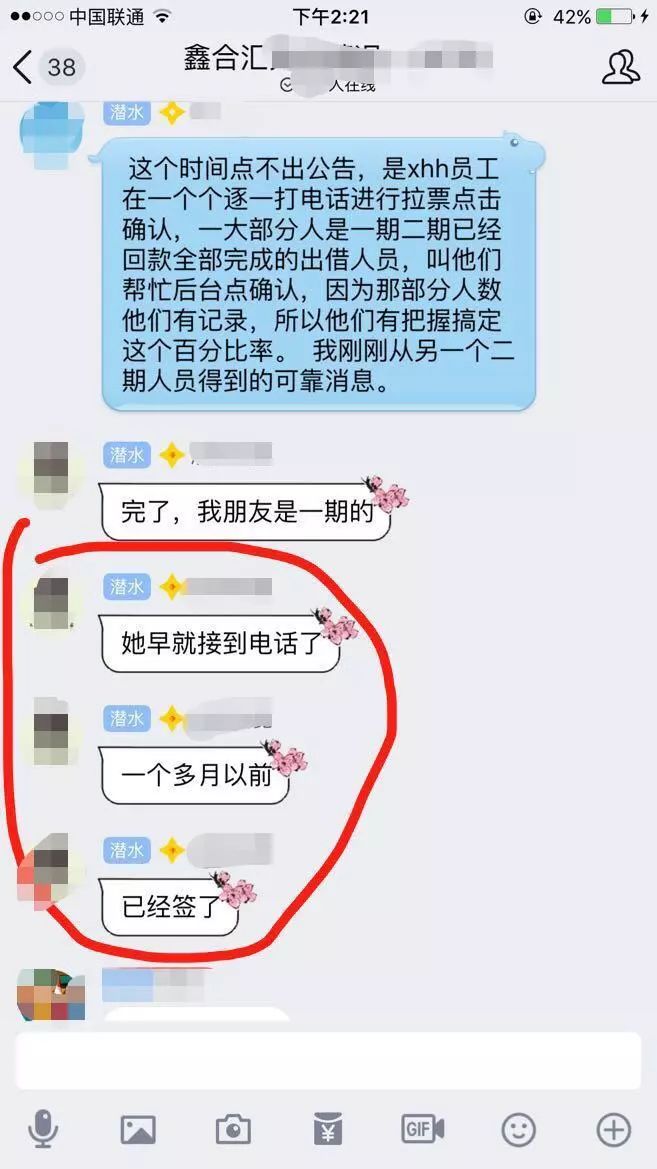

BUG3:據難友爆料,鑫合匯為了提高選擇A方案早已做好了應對,而前兩期已下車用戶早早已簽訂債權轉讓協議,看來這次的投票只是給鑫合匯多一點的籌碼與AMC談判。

強推就強推了,但BUG別那么明顯呀。目前截止到7日上午,最新投票結果如下:

小編覺得,其實本次的投票基本上就是走個過場,畢竟結局早就已經定了。

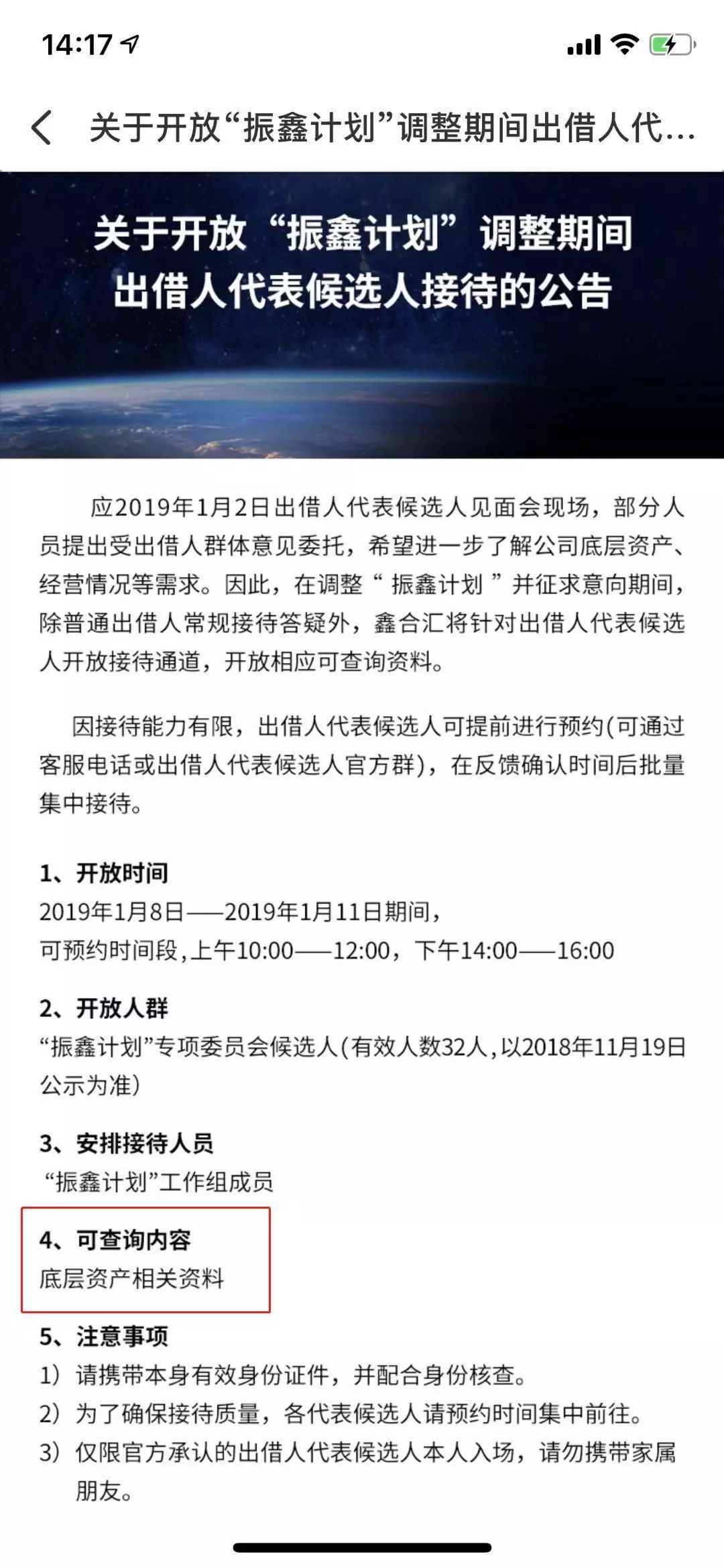

真假出借委,實為故意拖延?

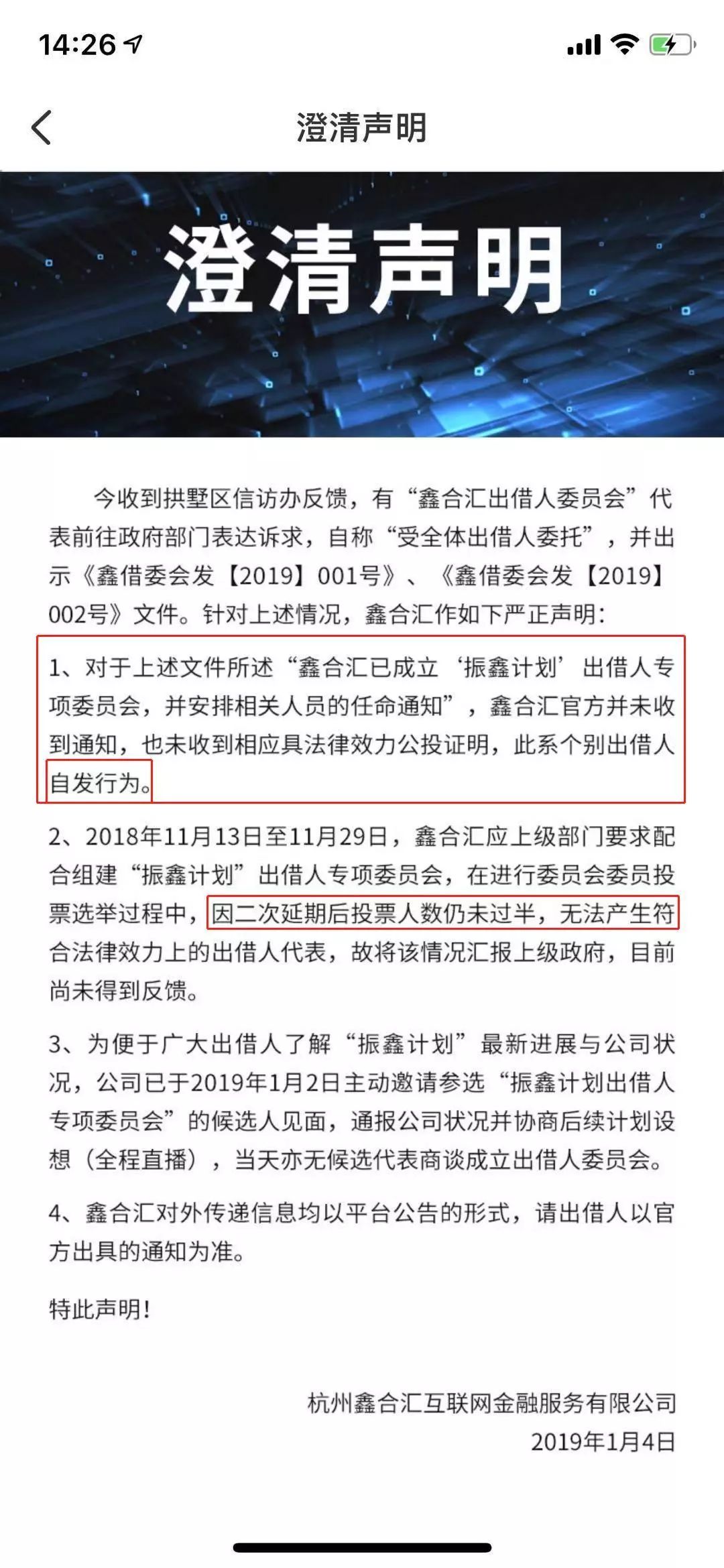

在這場拉鋸戰中還出現了一個小插曲,出借人這邊成立了鑫合匯出借委員會,那邊鑫合匯則發布出借委員會根本還未選舉。

這是什么節奏?而此前鑫合匯一拖再拖不肯建立出借人委員會是什么原因?

根據鑫合匯澄清聲明,遲遲選不出代表竟然只是投票不過半。不禁想問,那為什么選擇兌付方案這次不投票就自動歸到多數票里呢?同樣是投票,還能區別對待。還是說平臺還沒安插好出借委里自己的眼線呢?

暴雷之后的彷徨和等待,加上對于平臺兌付方案一再改之的憤怒,目前鑫合匯似乎已經拿不出更好的方法來應對眾多出借人,而陳杭生的硬氣將能不能帶動著已經是“千瘡百孔“的鑫合匯迎來新氣象呢?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。