麥子金服高居投訴榜 被控收取砍頭息金融

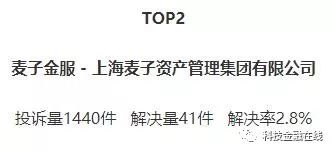

在榜單中,麥子金服在2018年的投訴量高達1440件,解決量僅為41件,解決率為2.8%,位居投訴榜榜二。

近日,21CN聚投訴發布了《2018年互聯網消費金融行業投訴排行榜》,在榜單中,麥子金服在2018年的投訴量高達1440件,解決量僅為41件,解決率為2.8%,位居投訴榜榜二。

從投訴數據來看,投訴量大而解決率低暴露出麥子金服在貸款過程的種種問題。在這高達上千次的投訴中,絕大多數用戶都投訴麥子金服收取高昂砍頭息和涉及暴力催收。

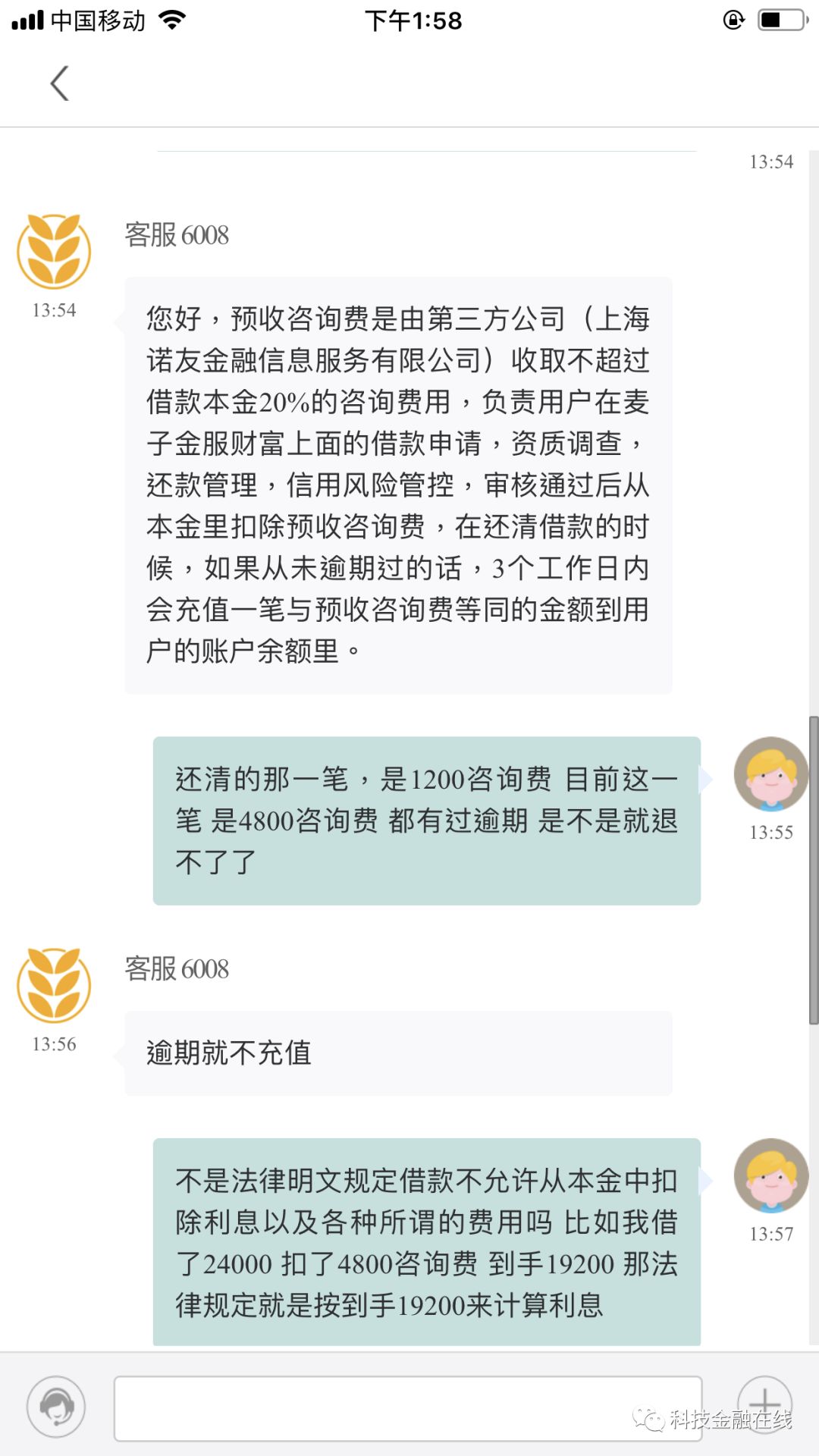

投訴人羅先生稱,自己在麥子金服旗下的名校白領貸平臺借了兩筆貸款, 一筆金額為6000元,另一筆為24000元,兩筆貸款平臺都收取了20%的預收咨詢費,分別是1200元和4800元,合計收取咨詢費共高達6000元。最后,到賬金額分別為4800元和19200元。

羅先生表示,自己將第一筆貸款還清,但1200元的咨詢費一直沒退,眼看第二筆款項也快還清了,于是便咨詢客服,客服的回答是因為羅先生逾期,所以咨詢費不可以退。

羅先生發現,平臺收取的利息也并不是按照實際到賬的本金來計算的,而是按6000元和24000元計算的。

羅先生稱,自己雖然有逾期,但逾期費與違約金都已還清。法律明文規定不能從借款本金中扣除利息以及各種費用,但客服說他們是合法的。

對于羅先生提到的“預收咨詢費”,就是在每月0.99%的利息費率上,設置了0-20%的預收咨詢費,先由借款用戶自己支付,當借款人如期歸還借款后,咨詢費將全額退還。反之,如果借款用戶逾期,咨詢費將不予退還。在麥子金服的借款合同中,也能找到明確的描述。

不過對于預收咨詢費從借款本金中一次性扣除的支付方式,據一位法律人士表示,如果放款本金中是扣除還款保證金后,把剩余的部分打給借款人,這屬于變相的砍頭息,涉嫌違法。

此外,在聚投訴平臺上,關于麥子金服暴力催收的投訴也比比皆是,從麥子金服的解決率來看,很多投訴都未予以回復和結案。

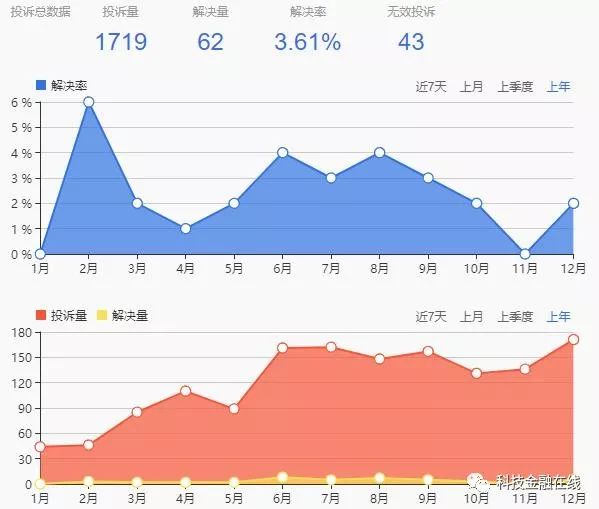

截止目前,麥子金服被投訴次數仍高達1719次,而解決率僅為3.61%。

屢次進攻“小貸牌照”

一直以來,麥子金服對小額貸款牌照便覬覦已久。去年年底,終于瞄準一家廣西省南寧市的小貸公司——鉅鑫小貸,一番波折之后,最終將其收入囊中。

2018年11月16日,廣西金融辦通過了關于同意“鉅鑫小貸”股權變更的批復。根據批復,“鉅鑫小貸”原法人股東廣西鴻森化工有限公司將所持的100%股份分別轉讓給麥子金服99%、蒲愛瓊1%。

據企查查顯示,鉅鑫小貸成立于2014年1月,其擁有廣西金融辦頒發的小額貸款公司經營許可證。經營業務主要是辦理各項小額貸款、辦理小企業發展、管理、財務等咨詢業務。

在完成收購后,麥子金服便將其變更為“南寧市麥子小額貸款有限公司 ”。自此,麥子金服擁有了屬于自己的小貸牌照——麥子小貸。

可實際上,麥子金服收購小貸牌照的過程中也經歷了諸多波折。早在此前,麥子金服就曾以旗下諾諾鎊客公司為主體收購過鉅鑫小貸,但遭到廣西金融辦的否決。理由是互聯網金融風險專項整治工作尚未結束,根據有關規定在整治期間凡是涉及互聯網金融業務均暫時停止審批。

此前,麥子金服還曾試圖收購另一家小貸公司——鱸鄉小貸以完成在美股借殼上市,但最終胎死腹中,為此雙方還產生不少糾紛。麥子金服稱鱸鄉小貸違反股權互換協議條款,而鱸鄉小貸則稱麥子金服違反規定的部分條款。

本次是麥子金服第三次向小貸牌照發起進攻,但最終麥子金服還是將“鉅鑫小貸”強行收入囊中。

旗下小貸公司曾遭“點名”

值得注意的是,麥子金服新收購的這家小貸公司曾被點名存在一定風險,并被廣西小貸公司協會除名。2018年4月,廣西小貸公司協會清理了123家小貸公司會員資格單位,“鉅鑫小貸”便位列其中。

此協會表示,自動喪失會員資格單位的小貸公司不再接受協會自律管理,存在一定風險,請社會公眾予以警惕與監督,如有違法違規行為,請及時向當地金融辦聯系。

此外,2018年10月10日,“鉅鑫小貸”法人周衛民還曾因未按時履行法律義務被法院強制執行,執行法院為南寧市青秀區人民法院。據裁判文書網顯示,這一案件和2015年的一則金融借款合同糾紛有關。

如今,歷經波折之后,麥子金服雖已成功收購“鉅鑫小貸”,但自身卻頻頻遭遇用戶收取砍頭息的投訴和質疑,難道之前從事過校園貸的麥子金服,真的“換湯不換藥”嗎?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。