新氧重構護城河:力爭實現股價的“1美元”救贖觀點

醫美平臺的掙錢之路可能也會越走越難,本身還是要去內容平臺買流量,平臺規模增速可能離市場期待還有很大的差距。

文:互聯網江湖 作者:劉致呈

美東時間6月6日收盤,新氧美股暴漲3.48%股價來到1.19美元。

雖然股價漲了,但漲幅還遠遠不夠。即便是1.19美元的股價,還是離“1美元退市”的底線有些近。

關注新氧美股的朋友們也都熟悉,從23年初回到3美元的股價“高點”之后,新氧股價也一直都是在向下走。如果按2019年5月份22.80美元的股價來看,如今已經暴跌95.6%。

股價跌這么厲害,其實無非兩個核心原因:財務上虧得厲害,商業故事沒想象力。

醫美平臺,為什么這么難掙錢?

如果你去翻新氧2019年以來的年報,不難發現一個事實,從2019財年到2023財年來算,新氧公司營業利潤的總和只有7000多萬。

這是個什么概念呢?

2023財年新氧營收14.98億,就連營收負增長的2022財年,新氧的營收規模也有12.58億。也就是,這些年新氧凈利率低得可憐。

再看凈利潤表現,更讓人覺得不可思議。

從2019到2023財年,新氧的凈利潤分別為1.77億、487.70萬、-3763.60萬、-6610.70萬以及2594.40萬。合計下來,6個財年凈利潤之和也就一個小目標多一點。

“互聯網醫美第一股”,6年經營的利潤只有這么點利潤,也難怪如今公司市值只有1.2億美元。

從二級市場的角度來看,對于一個互聯網公司來說,上市初期凈利率低不是什么大問題,市場也愿意多給估值,來換未來的成長性。可問題是,這么多年新氧既沒有表現出符合市場預期的大幅改善凈利潤的能力,也沒有表現出營收規模的成長性。

營收增速上,2019財年到2023財年,新氧的營收增速分別為86.58%、12.45%、30.69%、-25.68%以及+19.09%。

可以看到,除了2019年的增幅比較可觀之外,從2020年開始,平臺規模增速可能離市場期待還有很大的差距。

營收之外,更值得關注是付費機構數。

數據顯示,2023年第四季度,新氧平臺信息服務的醫療服務提供商數量為1289家,2022年同期為1489家。

另外,MAU方面,2023年一到四季度的MAU分別為340萬、300萬和310萬、270萬。要知道,新氧MAU最高達到過1000萬。

商家數量下降,意味著平臺重要的收入來源下滑,MAU數據變差,則意味著平臺的流量池在不斷收縮。

流量池越來越小,付費的商家越來越少,那么平臺這個生意自然就沒了成長性。丟失了成長性,也就意味著丟失規模效應,對平臺型企業來說可能意味著一場噩夢。

新氧不掙錢,可能有幾個關鍵原因:

一個原因是營銷費用對利潤的侵蝕太厲害了。

拿剛剛發布的2024一季報來說,3.18億的營收,2.01個億的毛利潤,毛利率其實已經不低了,如果加上1.17的營業成本,1.13億的營銷費,妥妥是要賠錢的。

年報也是如此。

2023年,新氧9.5個億的營業毛利潤,光市場銷售、管理費用就花了8.11個億,最后營業利潤只能虧損一千多萬。

對于平臺來說,掙的錢都拿去買流量,本質上還是沒能解決醫美行業獲客成本高的問題,可能也確實留不下太多利潤。

另外一個原因,其實就是消費市場變了。

醫美雖然本質上是醫療,但購買決策邏輯卻是消費邏輯。如今消費復蘇緩慢,中產家庭都在收緊支出,這個醫美最核心的用戶群的消費能力被壓制了,市場上自然也沒有那么多的需求了。

市場需求少了,那么供給端其實就到了卷價格、卷產品的階段。

“現在整個行業都是在拼低價,上游產品不好做,中下游打得又厲害,再加上醫美市場復蘇遠不及預期,整個行業都很難。”一位醫美行業的朋友表示:“現在這個行業,要么做高端市場,要么就賣一賣普通客群用的產品,不管怎么樣只要能活下去,不下牌桌就還有機會。”

新氧也明白卷價格的重要性,而新氧在“卷價格”的過程中,也遭到了產業鏈中下游企業反彈。

今年4月份,膠原蛋白龍頭錦波生物就曾隔空喊話新氧,稱新氧“在各大網絡平臺違規低價宣傳我司生產的薇旖美?重組III型人源化膠原蛋白凍干纖維,擾亂市場價格”。

據悉,錦波生物旗下薇旖美?的市場指導價在6000元/瓶(4mg/瓶)左右,而在新氧等第三方平臺的終端價格與指導價差達到了數千元。

由此來看,醫美平臺在缺乏足夠產業鏈話語權的同時打價格戰,可能會引發上下游企業的反彈。

打不了價格戰,行業又如此內卷,醫美平臺的掙錢之路可能也會越走越難。

新氧的生意還是不是一個好生意?

從底層邏輯來看,醫美行業機構的亂象還在,行業還有被重塑的機會。但接下來營銷、流量的錢不好賺了,就需要找到新的盈利點。

實際上,平臺商業有兩種,一種是賣流量,還有一種是做基礎設施。

賣流量,本質上用流量來撮合交易,這也是過去新氧所做的。

但賣流量的平臺要想做到有成本優勢,本質上要有生產流量的能力,比如小紅書、再比如抖音、快手,在流量的基礎上去延伸出商品和服務。

新氧做醫美平臺,最大的問題其實是流量生產的能力不強,本身還是要去內容平臺買流量,所以營銷成本很高,盈利也不容易。

做基礎設施的平臺,盈利周期更長,需要做很多“難而正確”的事情。比如貝殼。

這類平臺,前期往往需要做很多投入,回報周期長,但只要模式打磨成熟了,就會源源不斷地產生現金流。

從投資人角度來看,行情好的時候,高增長的企業更有價值,行情差的時候,有價值的其實是那些能穩定掙錢,有強大現金流能力的公司。

對于如今的醫美平臺來說,現在開始轉型做更長遠的事,可能是一條正確的路。

所以,醫美的生意是不是一個好生意?

如果把目光放長遠,以十年為尺度,我想其實還是一個有價值的生意。但是,對于市場來說,現在可能不是一個好的時機。

畢竟,股價暴跌對散戶投資人的傷害還是太深了。

如今的新氧估值跌這么深,損失最大可能還是當初高點買入的散戶們,大股東們可能早就通過減持賺了錢。

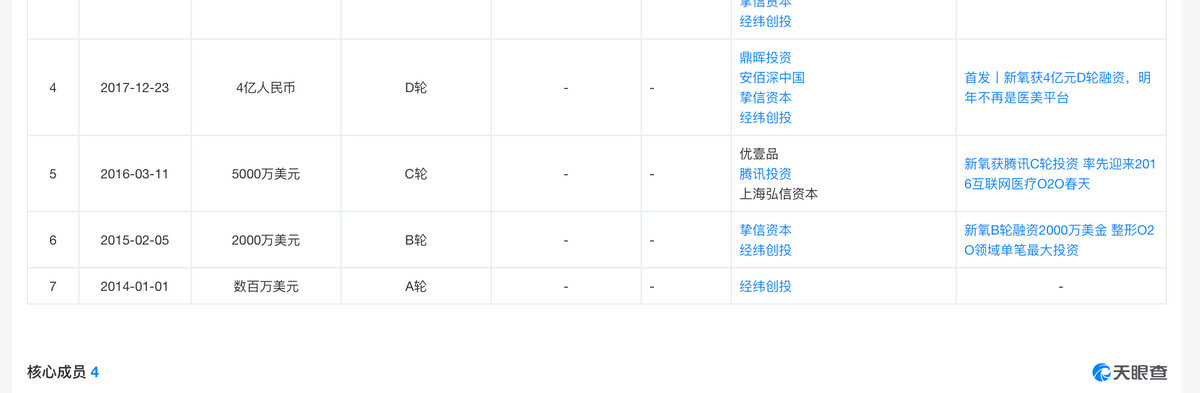

實際上,2021年底,邵琿就有減持新氧,當時持股比例從28.8%降至15.3%,此后,經緯創投在新氧的持股比例從15.6%降至14.6%,方正中國減持了0.95%,第一曼哈頓公司則減持了8.9%,金星本人減持了3.18%。

天眼查APP融資信息顯示,這些股東中,不乏從A輪就開始參與融資的機構。

實際上,2019年上市前,新氧在一級市場已經融資了好幾輪,上市前已經融資到了E輪。回過頭來看,當時赴美上市,可能也是為了給早期投資者一個退出的機會,畢竟機構投資者是對回報是有要求的。

最近的二級市場上,新氧不是沒有考慮挽救股價。

為了穩住股價,新氧公司宣布自2024年3月22日起回購不超過2500萬美元股份,占公告日收盤市值約25%,并且宣布于2024 年4 月12日分紅0.078 美元/普通股(0.06 美元/股),分紅總額約為600 萬美元。

回購也好、分紅也罷,可能都是“治標不治本”。

實際上,對于今天的新氧來說,救市其實不如救業務。如果業務上找不到新的增長曲線,財務上沒有持續強有力的正向反饋,那么“1美元退市”的就會一直存在。

所以,關鍵還是要找到業務上能翻盤的點,首要任務,還是要短期內大幅改善財務表現。

業務上,新氧也在做這方面的嘗試,比如,優化流量投放結構,降低低ROI流量投放,轉而挖掘私域運營的增長。

從一季度的數據來看,效果還是有的,數據顯示,24年一季度,新氧的私域用戶規模環比增長19.7%。

另外,業務端,一季度報告顯示,新氧的醫療產品和保養服務銷售其實也有增長,這主要得益于化妝品和醫療產品的銷售增長。

醫美生意不好做,那么醫療產品和化妝品會不會成為一個新的方向?這可能是未來新氧翻身的一個點。

整體來看,業務有改善是好事兒,只是增長的幅度還不夠大,如果要市場改變看法,恐怕需要的是2倍、3倍的增長,才能看得到價值重估的希望。

未來新氧業務端能否力挽狂瀾,實現市場期望的高增長,值得持續關注。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。