高利率爭議與大手筆分紅,奇富科技陷入“劫貧濟(jì)富”爭議?觀點(diǎn)

而是想說正因?yàn)槠娓豢萍贾獣曰ヂ?lián)網(wǎng)金融貸款業(yè)務(wù)的監(jiān)管打擊的風(fēng)險,奇富科技平臺金融機(jī)構(gòu)發(fā)起貸款的90天+逾期率已經(jīng)達(dá)到了2.35%,互聯(lián)網(wǎng)金融助貸科技公司奇富科技(原360數(shù)科)正式公布了2023年財報。

文:向善財經(jīng)

近日,互聯(lián)網(wǎng)金融助貸科技公司奇富科技(原360數(shù)科)正式公布了2023年財報。

報告顯示,2023全年,奇富科技實(shí)現(xiàn)營收162.9億元,同比下降1.59%;凈利潤42.85億元,同比增長6.49%。過往三年時間,奇富科技合計實(shí)現(xiàn)歸母凈利潤140.91億元。

或許是“有錢了就任性”,奇富科技2023年累計分紅總額達(dá)1.7億美元,再加上從去年6月開始的合計1.32億美元回購,以及此次財報后又宣布的新增3.5億美元回購計劃。

有股民測算,如果回購計劃順利執(zhí)行并注銷的話,那么分紅+回購合計就能帶給投資者超20%的收益率。

此消息一出,雖然投資收益還沒拿到手里,但還是引得奇富科技的股價開始連續(xù)暴漲。

不過,吃席歸吃席。當(dāng)資本市場冷靜下來后,有投資者開始擔(dān)憂,即便和老大哥銀行一樣,金融助貸玩家們也有服務(wù)實(shí)體經(jīng)濟(jì)的社會正向作用,但即使如此,各大銀行也依舊知道要“藏富”,藏富于撥備覆蓋率。

可奇富科技們卻沒法隱藏,雖然把錢分給了股民投資者們,但暴利賺錢的特性沒有變,同時又時刻與“網(wǎng)貸”“高利貸”等負(fù)面詞匯擦邊,所以其整體的潛在風(fēng)險似乎與投資收益成正比……

輕資本轉(zhuǎn)型進(jìn)度“倒退”,奇富科技走回高風(fēng)險老路?

對于奇富科技,可能會有人覺得陌生,但實(shí)際上它卻是金融助貸行業(yè)里的老面孔了。

天眼查APP顯示,在P2P時期,它的名字叫360金融,旗下的拳頭產(chǎn)品便是大名鼎鼎的360借條。

隨后在P2P遭遇強(qiáng)監(jiān)管后,360金融便踏上更名之路。2020年8月,公司品牌由“360金融”更名為“360數(shù)科”,去掉金融屬性,貼上了科技的標(biāo)簽。去年2月,360數(shù)科再次宣布公司品牌更名為了現(xiàn)在的奇富科技,與360品牌進(jìn)行了切割。

深扒歷史,倒不是為了翻老底,而是想說正因?yàn)槠娓豢萍贾獣曰ヂ?lián)網(wǎng)金融貸款業(yè)務(wù)的監(jiān)管打擊的風(fēng)險,所以從2019開始其就發(fā)起了一場針對自身業(yè)務(wù)模式的大變革。其中的關(guān)鍵便是從重資本模式向輕資本模式轉(zhuǎn)型,由此產(chǎn)生的收入劃分為“平臺服務(wù)”。

所謂的輕資本模式,指的是以奇富科技為代表的助貸機(jī)構(gòu)在與放款的金融機(jī)構(gòu)合作時,只承擔(dān)“導(dǎo)流+初篩”的職責(zé),并收取相應(yīng)的服務(wù)費(fèi),類似于銀行和借款人之間的牽線“中介”。至于是否向借款人放貸、放貸多少,則由金融機(jī)構(gòu)自行決定。

在這一過程中,奇富科技對貸款違約不提供擔(dān)保或只提供部分擔(dān)保。

相比之下,對于重資本模式下由信貸驅(qū)動服務(wù)的貸款,因?yàn)槠娓豢萍荚谡麄€貸款流程中都處于高參與度,所以其需要承擔(dān)信貸風(fēng)險。

那么很明顯,從業(yè)務(wù)拓展和風(fēng)險平衡的角度看,“平臺服務(wù)”營收結(jié)構(gòu)無疑是越大越好。

但有意思的來了,在2019年—2021年,奇富科技來自平臺服務(wù)的收入占比確實(shí)從13.1%提升至了38.75%,營收結(jié)構(gòu)顯著優(yōu)化。

然而到了2022年,這部分收入占比卻又倒退回了30.08%。截止到2023年末,則更進(jìn)一步下滑至了27.94%。

過去一年,奇富科技“平臺服務(wù)”分部錄得收入45.51億元,同比減少8.4%;對應(yīng)的“信貸驅(qū)動服務(wù)”收入117.39億元,同比微增1.3%,占公司總收入的比例拔高至72%。

也就是說,現(xiàn)在奇富科技的高營收、高盈利都是建立在高風(fēng)險的重資本業(yè)務(wù)基礎(chǔ)上,輕資本轉(zhuǎn)型策略似乎失敗了……

對于奇富科技為什么會從2022年開始出現(xiàn)“平臺服務(wù)”營收占比倒退的問題,可能有監(jiān)管的原因、有基準(zhǔn)利率下降的原因,但更重要的是,放貸的供給端出了新變化。

自疫情以來,經(jīng)濟(jì)復(fù)蘇緩慢、房地產(chǎn)行業(yè)持續(xù)萎靡,曾經(jīng)以此為放貸大頭的不少商業(yè)銀行或金融機(jī)構(gòu)們被迫開始陷入了“資產(chǎn)荒”。

在這種情況下,轉(zhuǎn)戰(zhàn)零售業(yè)務(wù),也就是發(fā)力互聯(lián)網(wǎng)消費(fèi)貸,直接面向個體客戶,而不是通過助貸公司渠道來推廣和銷售其消費(fèi)貸產(chǎn)品,成了大多數(shù)商業(yè)銀行選擇的破局點(diǎn)。

理由很簡單,一方面在零售業(yè)務(wù)上,招商銀行等不少“白馬股”們已經(jīng)充分驗(yàn)證了這一條道路的增長想象力。

另一方面以前經(jīng)濟(jì)好時,放貸可以看做是增量市場,但現(xiàn)在進(jìn)入了存量競爭階段,所以銀行或放貸機(jī)構(gòu)們只有握在自己手里的用戶資源,才算是自己的優(yōu)勢,假借于奇富科技等助貸機(jī)構(gòu)們的,并不算是真正的護(hù)城河。

如此一來,曾經(jīng)的合作方變成了現(xiàn)在的競爭者,那么這勢必會侵蝕掉眾多互聯(lián)網(wǎng)助貸機(jī)構(gòu)們作為“中間人”的平臺服務(wù)營收份額,算是在一定程度上斷掉了奇富科技們的一條成長性臂膀……

風(fēng)控與監(jiān)管威脅,奇富科技的未來增長挑戰(zhàn)?

既然輕資本的路線暫時不好走,那么留給奇富科技的就只有重資本、高風(fēng)險的信貸老本行了。

在這方面,得益于對信貸業(yè)務(wù)的加碼,2023年奇富科技的貸款規(guī)模和用戶規(guī)模也確實(shí)都實(shí)現(xiàn)了進(jìn)一步擴(kuò)大

報告期內(nèi),奇富科技總撮合及發(fā)起貸款規(guī)模為4758億元,同比增長15.4%;年末貸款余額為1865億元,同比增長14.07%。對應(yīng)的潛在信貸需求消費(fèi)者達(dá)到2.35億名,同比增長12.8%;授信用戶為5090萬人,同比增長14.4%;成功提款人數(shù)為3040萬人,同比增長12.7%。

但不出所料的是,隨著“信貸驅(qū)動服務(wù)”營收規(guī)模的增長,奇富科技也遭遇了資產(chǎn)質(zhì)量惡化的困境。

截止到2023年末,奇富科技平臺金融機(jī)構(gòu)發(fā)起貸款的90天+逾期率已經(jīng)達(dá)到了2.35%。而在2020年—2022年,其90天+逾期率尚且為1.48%、1.54%、2.03%,整體呈連續(xù)上揚(yáng)趨勢。

其中,截止到2023年3月末、6月末、9月末、12月末,奇富科技的90天+逾期率分別為2.18%、1.84%、1.82%、2.35%。

很明顯,奇富科技沒能按時還款(超過3個月期限)的人數(shù)在去年第四季度出現(xiàn)了猛增,這說明平臺積累的風(fēng)險也正在一步步放大。

在這種情況下,為了提高償付率,360借條不僅自身實(shí)施了有力的催收手段,而且外包給了魚龍混雜的第三方催收團(tuán)隊(duì),這也使得在第三方投訴平臺上,奇富科技旗下的“360借條”投訴量已經(jīng)超過了3.2萬條。

其中,暴力催收、威脅恐嚇的投訴占據(jù)了大多數(shù)。

雖然說“欠債還錢,天經(jīng)地義”,但是貸款催收并非沒有邊界。有律師表示,根據(jù)《商業(yè)銀行互聯(lián)網(wǎng)貸款管理暫行辦法》規(guī)定,商業(yè)銀行應(yīng)明確與第三方機(jī)構(gòu)的權(quán)責(zé),要求其不得對與貸款無關(guān)的第三人進(jìn)行清收。

同時,《互聯(lián)網(wǎng)金融逾期債務(wù)催收自律公約(試行)》也規(guī)定,從業(yè)機(jī)構(gòu)無法與債務(wù)人取得聯(lián)系時,為恢復(fù)與債務(wù)人聯(lián)系,方可與債務(wù)人事先約定的聯(lián)系人進(jìn)行聯(lián)系。催收人員不得向債務(wù)人外的其他人員透露債務(wù)人負(fù)債、逾期、違約等個人信息,法律法規(guī)另行規(guī)定的情形除外。

然而在360借條的不少投訴案例里,有相當(dāng)一部分借款人表示自己沒有失聯(lián),且有強(qiáng)烈的還款意愿,但還是遭到了暴力催收,并且波及到了親朋好友和家人……

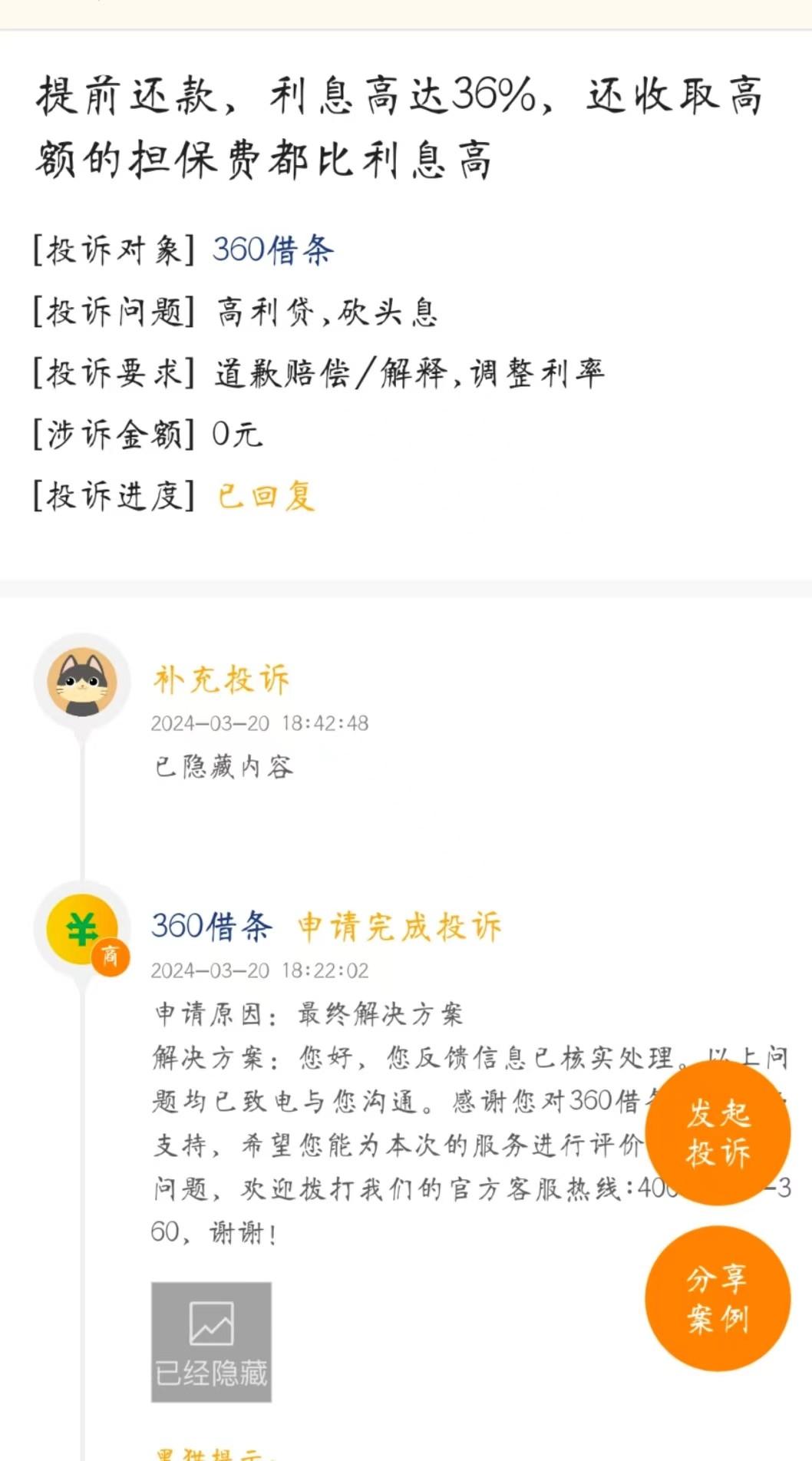

除此之外,在針對360借條的投訴中,也夾雜著不少對其網(wǎng)貸利息過高、網(wǎng)絡(luò)高利貸和高額擔(dān)保費(fèi)等相關(guān)投訴。

雖然上述信貸投訴更多出現(xiàn)在第三方平臺上,難以得到進(jìn)一步證實(shí),所以我們暫時也不宜妄下結(jié)論。但是對于360借條高利率和高擔(dān)保費(fèi)的投訴,北京青年報早在2022年就有文章指出,360借條在客戶查詢待還款金額時,除了展示總息費(fèi)、年化綜合息費(fèi)率等信息,還用一行小字提示“如提前還款,將按實(shí)際使用天數(shù)最高0.0985%/日計算費(fèi)用,最高不超年化36%。”

這意味著,如果客戶的實(shí)際息費(fèi)率低于36%,而實(shí)際使用時間較長,提前還款的金額比按期還款還要多。

不過對此,奇富科技在2022年報中表示“我們堅持的定價政策是,任何貸款的內(nèi)部回報率均不應(yīng)超過36%”,并在風(fēng)險因素中表示“通過我們的平臺撮合的貸款的定價可能被視為超過法規(guī)規(guī)定的利率限制”。

至于為什么要強(qiáng)調(diào)36%的利率?是因?yàn)樵?015年最高人民法院發(fā)布的《關(guān)于審理民間借貸案件適用法律若干問題的規(guī)定》中,曾明確劃出的兩條網(wǎng)貸利率紅線24%和36%。

其中,利率在24%以內(nèi)的受法律保護(hù)支持;年利率在24%—36%之間是自然債務(wù)區(qū),這類債務(wù)則依據(jù)當(dāng)事人合同約定;而年利率36%以上的借貸合同為無效。

隨后到了2020年,最高人民法院發(fā)布《關(guān)于審理民間借貸案件適用法律若干問題的規(guī)定》(簡稱《司法解釋修正案》),以中國人民銀行授權(quán)全國銀行間同業(yè)拆借中心每月20日發(fā)布的一年期貸款市場報價利率(LPR)的4倍為標(biāo)準(zhǔn)確定民間借貸利率的司法保護(hù)上限,取代原規(guī)定中“以24%和36%為基準(zhǔn)的兩線三區(qū)”的規(guī)定。

有媒體測算,在這套標(biāo)準(zhǔn)下,大多時候的借貸利率實(shí)際上要顯著低于24%和36%的標(biāo)準(zhǔn)。

但對此,奇富科技在年報中解釋稱,《司法解釋修正案》及《關(guān)于新民間借貸司法解釋適用范圍問題的批復(fù)》等法規(guī)不適用于持牌金融機(jī)構(gòu)。不過同時,奇富科技也表示《司法解釋修正案》的解釋和實(shí)施仍存在不確定性。

如此看來,36%的高利率標(biāo)準(zhǔn)既是現(xiàn)在奇富科技斬獲“暴利”的關(guān)鍵,同時也是一顆影響其未來想象力的風(fēng)險隱雷,這不得不讓投資者們謹(jǐn)慎對待。

當(dāng)然,這些還只是奇富科技內(nèi)部的潛在風(fēng)險,對金融行業(yè)來說,最大的風(fēng)險除了爆雷,就是監(jiān)管打擊了。

在監(jiān)管方面,拋開P2P時期的無差別打擊,以及2021年對包括奇富科技在內(nèi),國內(nèi)規(guī)模較大的13家互聯(lián)網(wǎng)金融平臺監(jiān)管約談?wù)牡龋F(xiàn)在互聯(lián)網(wǎng)信貸行業(yè)監(jiān)管已回歸了常態(tài)化水平。

不過,常態(tài)化并不意味著奇富科技們就可以借此“放肆”,畢竟互聯(lián)網(wǎng)金融貸款平臺所處的位置和社會輿論都太過敏感了,所以在今年年初,互聯(lián)網(wǎng)貸款業(yè)務(wù)再遭監(jiān)管“點(diǎn)名”。

金融監(jiān)管總局下發(fā)了《關(guān)于商業(yè)銀行互聯(lián)網(wǎng)貸款業(yè)務(wù)檢查發(fā)展主要問題的通報》,指出商業(yè)銀行互聯(lián)網(wǎng)貸款業(yè)務(wù)在經(jīng)營管控、合作機(jī)構(gòu)管理和消費(fèi)者權(quán)益保護(hù)等方面,仍存在一些問題。

比如風(fēng)控執(zhí)行不到位,又比如未建立統(tǒng)一準(zhǔn)入機(jī)制,即有的銀行未將提供催收、科技、擔(dān)保等服務(wù)的合作機(jī)構(gòu)納入統(tǒng)一準(zhǔn)入管理……

很明顯,隨著監(jiān)管層的不斷趨嚴(yán),不論是貸款利率還是貸后催收,奇富科技似乎都將面對進(jìn)一步的調(diào)整和整改。如果再加上正在倒退的輕資本轉(zhuǎn)型進(jìn)度,奇富科技想要真正形成健康良性的高質(zhì)量盈利體系,似乎還需要更及時的調(diào)整和更長期的努力。

免責(zé)聲明:本文基于公司法定披露內(nèi)容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風(fēng)險,入市需謹(jǐn)慎。文章不構(gòu)成投資建議,投資與否須自行甄別。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。