成本高企、利潤逐年下滑,海信視像長期盈利能力待考快訊

日前,“黑電龍頭”海信視像(600060.SH)舉辦了2024年度三季報業績說明會。盡管公司對外展示了積極的財務數據,但某些關鍵財務指標出現了下滑。

圖源:視覺中國

藍鯨新聞11月12日訊(記者 翟智超)日前,“黑電龍頭”海信視像(600060.SH)舉辦了2024年度三季報業績說明會。盡管公司對外展示了積極的財務數據,但某些關鍵財務指標出現了下滑。

據財報顯示,公司前三季度營業收入為406.5億元,同比增長3.63%;歸母凈利潤為13.1億元,同比下降19.53%;扣非歸母凈利潤為9.87億元,同比下降27.31%。

藍鯨新聞記者注意到,公司營收雖然有所增長,但是盈利能力卻值得關注。從細分數據來看,成本增長是公司利潤下滑的主要原因;另外,公司還存在毛利率持續下滑、對供應商存在依賴等問題。

靚麗營收下的利潤困局

資料顯示,海信視像主要從事電視機、平板顯示器件等顯示產品的研發、制造與銷售。公司作為海信集團業務的關鍵部分,其電視銷售業務構成了集團黑電產業的主體。

根據財報顯示,公司第三季度實現營業總收入151.89億元,同比增長5.84%;歸母凈利潤4.76億元,同比下降19.46%;扣非凈利潤3.46億元,同比下降32.34%。

細究之下發現,成本上升是公司利潤下滑的主要因素。在2024年第三季度,海信視像的營業總成本增加了7.91%,其中營業成本上升8.58%,銷售費用提高3.96%,管理費用更是大幅增長23.88%。

據了解,面板作為電視制造的核心材料,在下游終端需求日漸萎縮的情況下,電視面板廠集體減產平衡供需,使其價格取得了一定的成果。自今年2月以來,液晶電視面板經歷了多輪漲價,進而將壓力轉移給了電視廠商。

相關數據顯示,4月份時TV面板均價已經超過去年9月份時的全年制高點,并一直保持上漲至七月份。而WitView統計的數據顯示,1-7月間各主流尺寸電視面板價格漲幅在10%左右。進入8月之后,電視面板價格雖然開始略有回調,但整體依舊相對堅挺,以主力尺寸65英寸為例,其Q3季的價格波動區間為171-176美元/片之間。

同時,由于今年芯片、其他電子元件等原材料價格的不穩定,使得公司在采購成本上持續承壓。

此外,黑電行業的萎縮以及競爭的加劇,也給海信視像帶來了更大的壓力。

相關數據顯示,我國電視的開機率從2016年的70%下降到了2022年的不足30%,銷售額也連續5年呈現下降趨勢。電視在人們生活中的地位下降以及換機周期變長,是市場需求萎縮的主要原因。數據表明,2024年上半年國內電視品牌整機出貨量達到1639萬臺,同比減少4.2%。

在競爭方面,備受關注的是今年三季度中國電視市場前8大品牌(海信、小米、TCL、創維、長虹、康佳、華為和海爾及其子品牌)的出貨總量達到780萬臺,總共占據了市場份額的96.1%,這一比例創下了歷史新高。

如何改變連續多個季度增收不增利?公司高管在業績說明會上表示,將繼續開展品牌戰略升級,迭代提升產品競爭力;推進數字化轉型,在研發、生產、供應鏈、營銷、服務業務領域進行業務流程變革,進一步提升企業運營效率;銷售結構改善和效率提升的效果會逐步釋放,提升盈利水平。

毛利率連續下滑,對供應商存依賴

在高昂的面板成本面前,海信視像的毛利率處于持續下行的態勢中。從2022年上半年到2024年上半年,海信視像的毛利率分別為17.58%、17.19%、15.81%。到了第三季度,海信視像的毛利率進一步下滑到14.47%,同比下降2.16個百分點,環比下降1.39個百分點。前三季度毛利率15.31%,同比下降1.68個百分點。

上述現象的成因是什么?公司又是否有望在四季度看到毛利率的環比改善,并恢復至去年同期的水平?

對此,公司高管在業績說明會中表示,公司將堅定全球化發展戰略,以世界頂級賽事營銷為契機加快海外品牌和渠道建設,推進品牌升級,實現規模穩定增長。三季度,境內業務主要受Vidda品牌、Mini LED新產品切換集中于9-10月上市,以及能效切換投入增加的影響,目前基本調整完畢,近期呈明顯恢復態勢;境外業務受持續進行海外品牌投入及中高端渠道拓展增加,海外物流周期等帶來高位面板成本延后的影響,隨著后續面板價格趨于穩定,將對未來毛利率改善提供正向支撐。

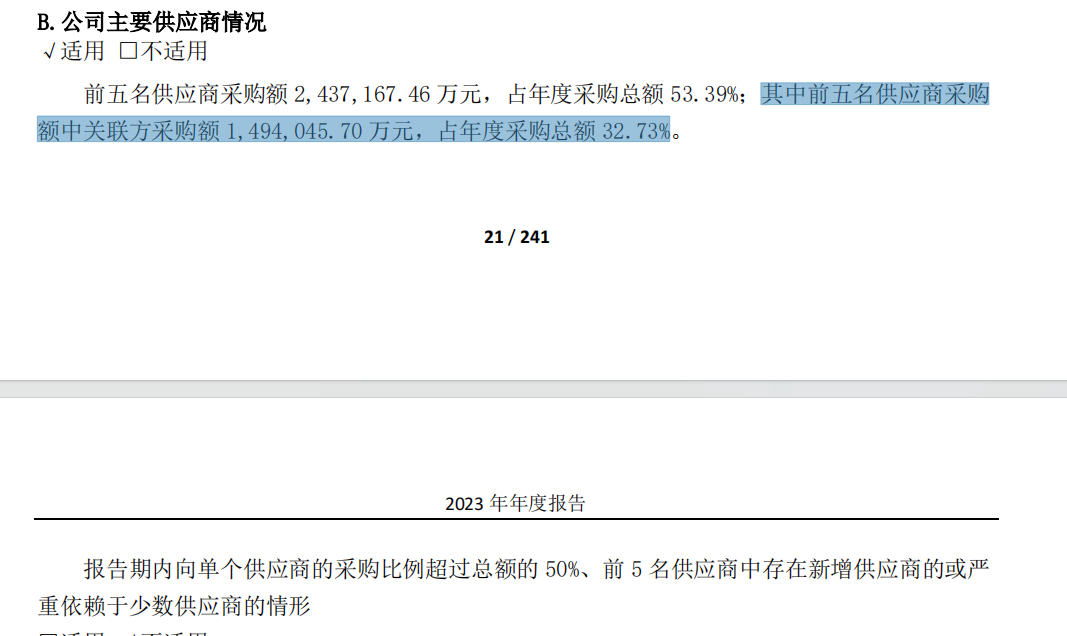

值得注意的是,公司對供應商存在過度依賴的問題,或使其難有議價權。2023年年報顯示,公司前五名供應商采購額2437167.46萬元,占年度采購總額53.39%。其中,報告期內向單個供應商的采購比例超過總額的50%、前5名供應商中存在新增供應商的或嚴重依賴于少數供應商的情形。

圖源:2023年年報

據了解,公司面板供應主要依賴于大陸京東方、惠科、彩虹光電及友達光電、群創光電等臺系面板廠,這種依賴使公司在面對供應商時處于弱勢地位。

一位金融人士告訴記者,由于對供應商的依賴,海信視像在采購價格談判中幾乎難有優勢。供應商可以利用這種依賴關系提高價格,海信視像只能被動接受,這使得公司難以有效控制原材料成本。長期來看,這不僅壓縮了利潤空間,還可能使公司在市場競爭中因成本劣勢而逐漸失去競爭力,影響公司的盈利能力和可持續發展能力。

另外,公司對供應商亦存在較多的關聯采購。2023年年報顯示,公司前五名供應商采購額中關聯方采購額1494045.7萬元,占年度采購總額32.73%。

金元證券投資顧問賴懂接受記者采訪時表示,當公司存在大量關聯采購時,價格機制可能不夠透明。關聯方之間可能基于非市場因素確定采購價格,這可能導致采購價格偏離市場公允價值。如果關聯采購價格偏高,公司的原材料或服務采購成本將不必要地增加,削弱公司產品或服務在市場上的價格競爭力。

實際上,在業績說明會上也有投資者存疑,詢問公司保持較高規模的關聯交易,是否會考慮降低與關聯方之間的關聯交易金額,或就關聯交易主體與海信集團之間進行股權結構優化?而公司則回應稱,交易都是基于公司正常開展業務形成的,交易價格公允。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。