金山云流血上市:3年虧光28億元 收入高度依賴小米等大客戶觀點

這兩年,國內云服務市場迅速發展,騰訊、阿里、華為等頭部互聯網公司均發力該領域,金山云也是其中之一。

4月17日,金山云(KingsoftCloud Holdings Limited)在SEC公開了招股書,計劃在納斯達克上市,股票代碼為“KC”,承銷商為摩根大通、瑞銀投資銀行、瑞士信貸和中金公司。而這,也是自2018年7月小米上市之后,雷軍實控的第四家上市企業。

從財報來看,目前金山云連年巨額虧損、客戶集中度過高。行業上,國內云服務市場廣闊,但處于初級階段。資本市場上看,已經上市的優刻得(UCloud)表現不盡人意,去年凈利大幅滑坡。

3年虧光28億 IDC和研發成“碎鈔機”

這兩年,國內云服務市場迅速發展,騰訊、阿里、華為等頭部互聯網公司均發力該領域,金山云也是其中之一。

根據第三方行業研究公司Frost&Sullivan的說法,金山云是中國最大的獨立云服務提供商、中國第三大互聯網云服務提供商。旗下產品業務主要有公共云,企業云和AIoT云服務系統解決方案三部分。

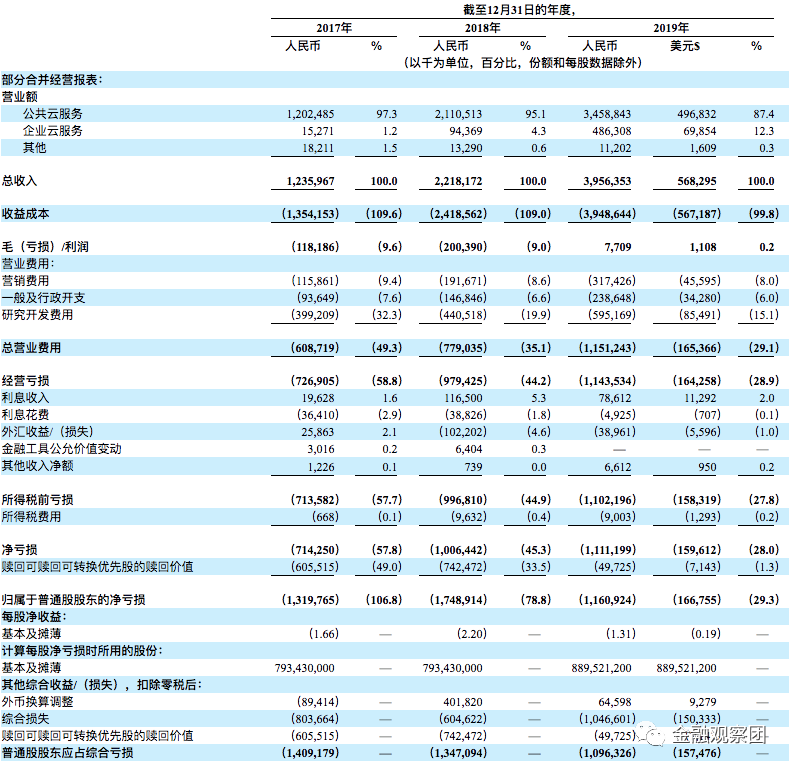

基于云服務,金山云在近幾年實現營收高速增長。2017年至2019年3年間,金山云營收分別為12.36億元、22.18億元和39.56億元,2018和2019年同比增幅分別達到79.5%和78.4%。

但在營收增長的同時,金山云的虧損也在持續放大。2017年、2018年和2019年,金山云凈虧損分別為7.14億元、10.06億元和11.12億元,虧損額逐年增長,三年累計虧損28.32億元。歸屬于普通股股東的凈虧損分別高達13.20億元、17.49億元、11.60億元。金山云表示,“我們有凈虧損的歷史,并且不確定未來的盈利能力。“

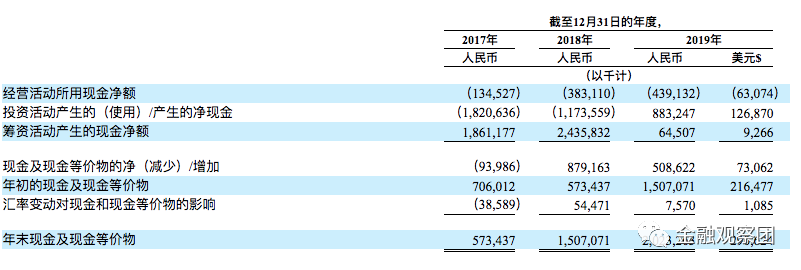

此外,金山云的現金流狀況也不樂觀。2017年,2018年和2019年金山云錄得經營活動所用現金凈額(流出)分別為1.345億元、3.831億元、4.391億元。金山云表示,持續經營的成本可能會進一步減少現金狀況,而經營活動產生的現金流量凈流出的增加可能會通過減少可用于滿足日常運營和未來業務擴展的資本需求的現金量來對經營產生不利影響。

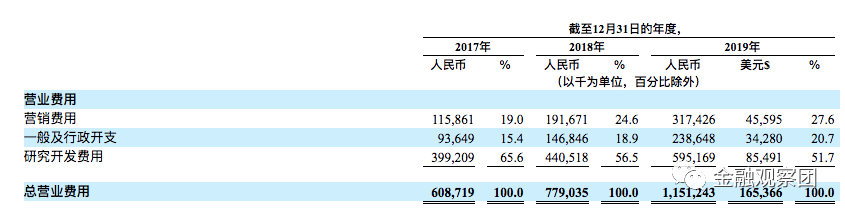

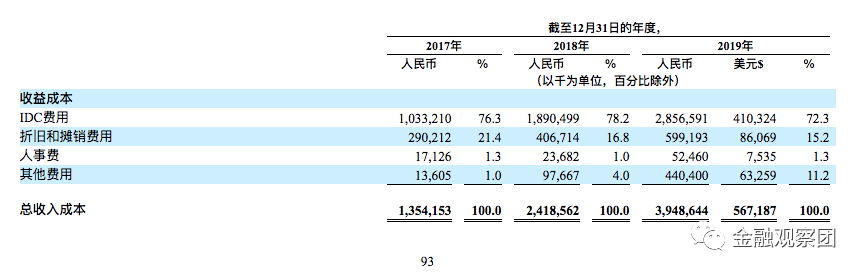

那么問題來了,金山云的錢到底花在哪了?招股書顯示,金山云的主要投入集中在研發和IDC。其中,近三年研究開發費用分別為3.99億元、4.40億元和5.595億元,占整體營業費用的比例分別為65.6%、56.5%和51.7%,占總營收的比例分別為32.3%、19.9%和15.1%。而IDC費用(帶寬成本和機架成本)分別為10.33億元、18.905億元和28.566億元,分別占收入成本的76.3%、78.2%和72.3%。

收入高度依賴前三大客戶 小米貢獻最大

金山云在招股書中稱,其高級客戶總數從2017年的113個增加到2018年的154個,2019年達到243個。近三年,金山云高級客戶產生的總收入分別為11.558億元,21.142億元和38.533億元(5.535億美元),分別占總收入的93.7%,95.3%和97.4%。

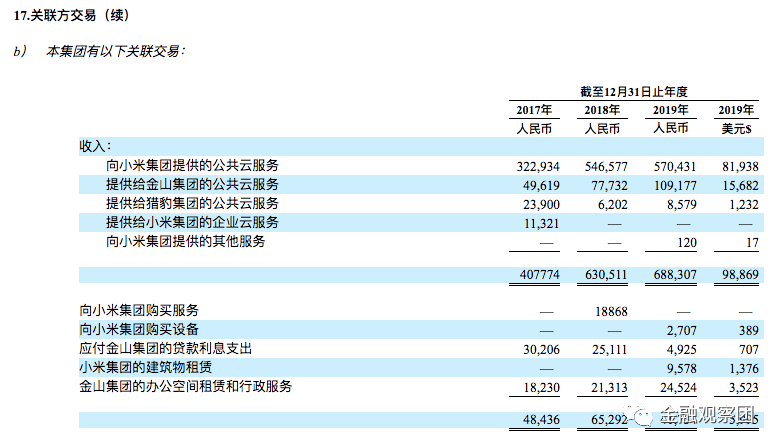

金山云高級客戶雖有一兩百家,但實際情況是,其收入高度依賴關聯的前三大客戶。根據招股書,近三年,前三大客戶貢獻收入分別占到2017年總收入的27%(小米)、19%和10%,共計56%,過半;2018年的25%(小米)、24%和11%,總共為60%,仍舊過半,且相比去年增長4%;2019年達到了31%、14%(小米)和12%,總計為57%,仍舊過半。此外,來自金山集團的收入也不低,近三年分別占了4.0%,3.5%和2.8%。

很明顯,小米在金山云營收中貢獻最大,前兩年貢獻第一,2019年貢獻率仍為第二。總體上,小米等三大客戶貢獻了金山云收入的半壁江山,其他一兩百家客戶整體貢獻量不足50%。

具體金額上,近三年,金山云向小米集團提供的云服務獲得了3.23億元、5.47億元和5.70億元的收入,企業云服務則為1132.1萬元(僅2017年),其他服務為12萬元(2019年);從金山集團的公共云服務中獲得了4961.9萬元、7773.2萬元、1.09億元;從獵豹集團分別獲得了2390萬元,620.2萬元和857.9萬元的公共云服務收入。

而金山集團持有金山云53.8%股權,為第一大股東。小米集團、金山云董事長雷軍均持有15.8%股權。獵豹集團也是雷軍創立,但在2018年雷軍卸任董事長。

金山云在招股書中提示了風險,“在可預見的將來,我們很可能將繼續依賴數量有限的客戶來獲得我們很大一部分收入,在某些情況下,我們將來可歸于單個客戶的收入可能會增加。失去一個或多個高級客戶或減少任何高級客戶的使用量將減少我們的收入。如果我們無法維持現有客戶或與新客戶發展關系,則會損害我們的業務。”

這種靠關聯公司賺錢的情況,與此前赴美上市的平安集團旗下的企業服務公司——金融壹賬通頗為類似。后者同樣處于巨額虧損狀態,且收入主要來源于關聯公司。(金融壹賬通IPO:3年9個月虧光33億 收入主要靠平安集團及陸金所)

云服務市場廣闊 但國內處于早期階段

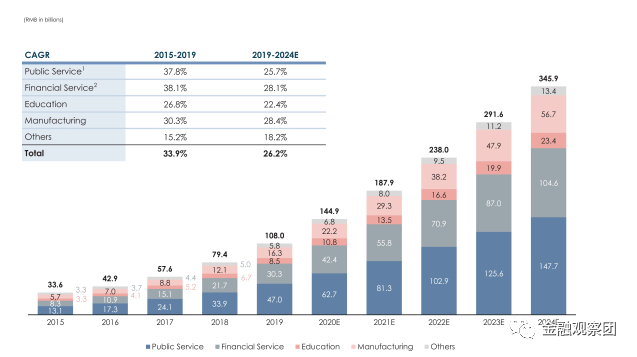

這兩年,云計算風生水起,被資本廣泛看好。Frost&Sullivan數據顯示,就收入而言,2018年中國已成為全球第二大云市場,僅次于美國。從2015年到2019年,中國云服務市場規模的復合年增長率為37.7%,預計從2019年到2024年的復合年增長率為28.3%,超過美國同期的復合年增長率21.3%和20.3%。

從行業來看,云服務的馬太效應十分明顯,無論是美國的亞馬遜、IBM、谷歌,還是阿里、騰訊、華為,都是互聯網巨頭,中小廠家幾乎沒有機會。

但市場看好、玩家前仆后繼的背后,卻是國內云服務機構大部分處于虧損狀態的現實。2019年四季度,阿里云營收年比增速62%,至107億元,但其云計算業務調整后EBITA虧損3.56億元,虧損收窄。號稱“中國云計算第一股”的優刻得(UCloud)公司,日子也不好過。其2019年全年的歸母凈利潤為2106.76萬元,同比下降72.71%;實現歸母扣非凈利潤570.75萬元,同比大幅下滑92.84%。

再參考金山云的財務狀況,可以說,與美國成熟的云服務市場相比,中國處于早期階段,企業們最重要的是培育、搶占市場,加大技術研發。

當然,對于在云服務市場廝殺的金山云來說,也有不少好消息。比如,凈虧損率分別為57.8%、45.4%、28.1%,逐年收窄;毛利率從-9.6%、-9.0%,到了2019年轉正,為0.2%;高級客戶逐年增長,每客戶貢獻的收入不斷增加;小米公司對營收的貢獻率降低到2019年的14%。當然,至于資本市場買不買賬,我們還得等待。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。