宜人智科AI大模型 抹不去P2P底色?觀點

近日,宜人智科宣布,旗下自主研發的“智語大模型”,根據《生成式人工智能服務管理暫行辦法》正式完成備案。

出品|遠見資本局

作者|遠見君

近日,宜人智科宣布,旗下自主研發的“智語大模型”,根據《生成式人工智能服務管理暫行辦法》正式完成備案。

宜人智科聲稱,“智語大模型”依托公司強大的AI技術能力,具備文字生成、文檔解析、合同審核及文本翻譯等核心功能,可廣泛應用于智能客服、合同智能助手、產品咨詢等場景。

作為曾經P2P的“弄潮兒”,宜信精準地踩到了行業轉型的每一個風口,從P2P到助貸,再到AI大模型。然而,宜信一邊在標榜自身科技能力的同時,另一邊卻陷入高利貸、暴力催收、強制放款等爭議中。在監管日益收緊的態勢下,宜信或許不得不再次走上轉型之路。

—01—

從“P2P第一股”到AI大模型

宜信公司成立于2006年,是中國P2P的先驅,公司創始人唐寧早年就讀于北大數學系,念書期間,在新東方兼職,成了一位名師,之后拒絕俞敏洪的邀約,赴美攻讀經濟學碩士,師從“窮人的銀行家”,普惠金融開創者尤努斯教授。

或許是受到尤努斯教授的影響,唐寧回國后開始了P2P創業。到2015年,宜信成為首屈一指的網貸平臺之一,并于當年登上納斯達克成為“P2P第一股”。

彼時,中國互聯網金融高速發展,巔峰時期國內出現五六千家P2P機構,行業泥沙俱下,魚龍混雜,大搞資金池,非法集資的有之;發放高利貸、砍頭息、暴力催收的有之。短短幾年時間,P2P機構便從普惠金融之光變為社會經濟發展的“毒瘤”。

2018年監管利劍終于落下,大量P2P機構被清退,行業大佬出逃的出逃,判刑的判刑。

在這場P2P清退潮中,宜信公司通過轉型助貸活了下來。2019年,宜人貸更名為宜人金科,2022年,宜人貸關閉線下業務,向線上業務轉型,對標產品名稱變為“宜享花”,主營助貸。同時,宜信還推出了保險業務“合翔保險經紀”,賺取保險公司傭金,以及電商平臺“宜優選”,和財富管理平臺“宜信財富”。

近兩年,隨著chatGPT、deepseeK等AI大模型橫空出世,宜人金科又投入AI大模型研發之中,2024年投入研發費用高達4.1億元。

從官方宣傳來看,宜人智科研發成果豐碩。從企業級風控平臺諦聽·智能決策平臺到“蜂巢智能語音交互機器人”,再到“靈樞”智能營銷平臺,宜人智科宣稱公司已構建起的“AI+多元場景”的全鏈業務數字化戰略,已落實到圖文音處理、數據管治、智能決策、靈活開發部署等多個方面,并實現了全方位能力升級和普及應用,廣泛應用于公司財務咨詢、保險經紀、品質生活等各業務條線。

然而,在AI大模型加持之下,宜人智科風控依然左支右絀,消費者投訴更是多如牛毛。

—02—

助貸行業也要步入P2P后塵

轉型助貸后,宜人智科主要以撮合貸款為主,并收取服務費等。2024年,宜人智科撮合貸款515億元,比2023年增長58%,在貸余額248億元,較2023年底的183億元增長了35.5%;全年實現營業收入58.06億元,同比增長18.6%。其中,助貸業務收入34.73億元,同比增長約38%,占營業收入的比重 56.9%。

由此來看,宜人智科僅憑助貸業務依然活得十分滋潤。不過,宜人智科的盈利模式建立在對消費者收取的各種服務費用之上,這無形中加大了用戶借款成本,導致用戶投訴不斷。

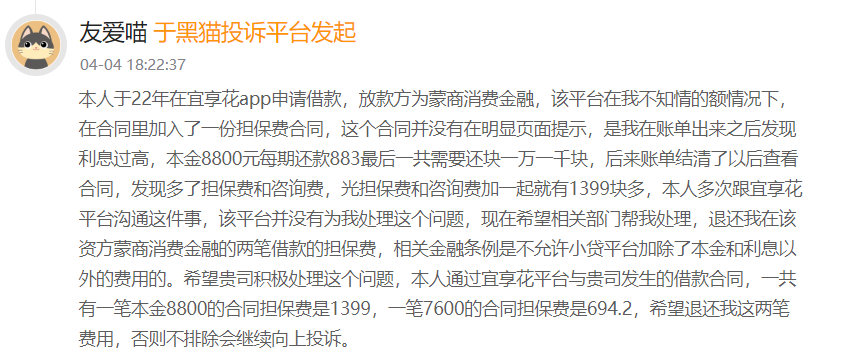

比如,在黑貓投訴上,有用戶反映,其在宜享花app申請借款,放款方為蒙商消費金融,本金8800元每期還款883元最后一共還款11000元,賬單結清了才發現多了兩筆擔保費和咨詢費,合計1399多元。

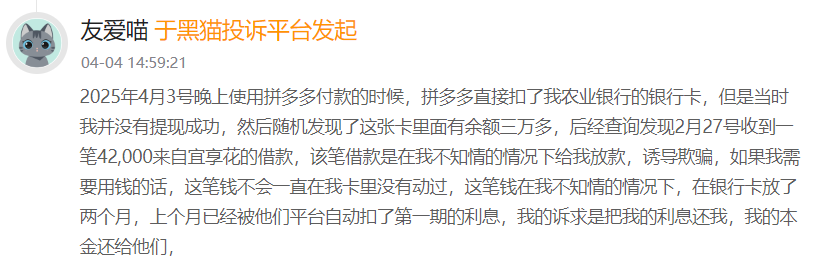

另有不少用戶反映,其遭遇了宜享花強制放款。比如,今年4月4日,有位用戶稱,其在不知情的情況下,被宜享花放貸42,000元,而且平臺還自動扣了第一期的利息。

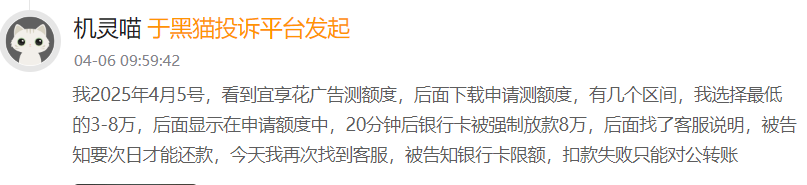

4月5日,另有用戶投訴稱,其看到宜享花廣告測額度,本來只想測額度,結果在申請額度中,銀行卡被強制放款8萬元。

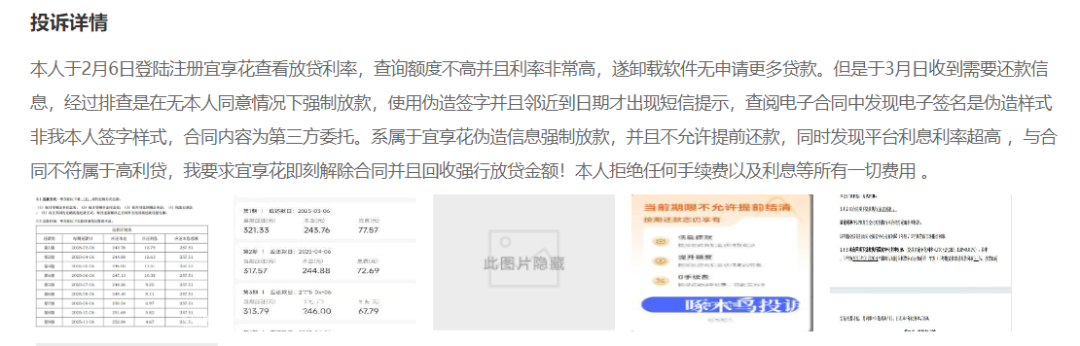

在啄木鳥投訴平臺上,也有消費者反映遭到強制放款的情況。比如,3月5日有用戶反映,其于2月6日登陸注冊宜享花查看放貸利率,查詢額度不高并且利率非常高,遂卸載軟件無申請更多貸款。但是后來卻收到還款信息,經過排查發現宜享花在無本人同意情況下強制放款,使用偽造簽字,強制放款,并且不允許提前還款。

值得注意的是,今年3·15期間,央視才曝光了黑網貸“強制放款”亂象。在此當口,宜人智科卻被爆出“強制放款”,究竟是公司故意為之,還是風控出現漏洞?

行業亂象再次引來監管重拳出擊。今年4月份,金融監管總局發布《關于加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》,簡稱“助貸新規”。

助貸新規明確指出,商業銀行應當在合作協議中明確平臺服務、增信服務的費用標準或區間,將增信服務費計入借款人綜合融資成本,明確綜合融資成本區間,同時明確平臺運營機構不得以任何形式向借款人收取息費,增信服務機構不得以咨詢費、顧問費等形式變相提高增信服務費率。助貸新規還提到,金融借款合同中,貸款人主張的利息、復利、罰息、違約金和其他費用的總和,不得超過年利率24%。

在監管高壓之下,留給助貸機構“灰色空間”慢慢消失。助貸新規劍指助貸市場中“雙融擔”“捆綁會員費”等灰色操作,顛覆了助貸行業盈利模式,助貸行業或將步入P2P的后塵。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。