財報下的微貸網,迎來史上最強考驗期?金融

微網貸的出路

在國內眾多的網貸平臺中,于2011年誕生的微貸網,是比較特別的一個。特別之處不在于運營了8年,微貸網依然三證全無。事實上,到目前為止,國內仍在運營的1000多家網貸平臺中,三證齊全的不到70家。微貸網真正的特別之處在于,相較于其他千奇百怪,什么貸款都做的網貸平臺,微貸網只專注于汽車互聯網金融領域。因為專注,微貸網的行業領先地位,讓所有挑戰者都難以撼動。

6月4日,作為互聯網車貸巨頭的微貸網(NYSE:WEI)發布了2019年第一季度未經審計的業績報告。

財報顯示,微貸網2019年第一季度凈收入為9.50億元,較上一季度9.935億元下降4.4%;在凈利潤方面,截至2019年3月31日,微貸網實現凈利潤1.09億元,較上一季度的1.10億元環比下降0.9%,不過按照非美國通用會計準則(Non-GAAP)計算,一季度的凈利潤為1.35億元,上季度為1.332億元,利潤略微上漲。

在這份看似平穩的財報下面,隱藏著很多至關重要的信息,結合這些信息,對微貸網的現狀,才能有一個相對全面的了解。

真實的業績現狀

微貸網2016年、2017年、2018年凈利潤分別為3.23億元、5.16億元、7.11億元,持續三年盈利并保持高速增長,2018年11月,在美國紐約證券交易所正式掛牌交易。這是一次特殊背景下的上市——在國內,經濟大環境遇冷,中美貿易摩擦激烈;行業暴雷,大數據和催收行業被查,蓬勃發展多年后,中國互金行業,陷入了前所未有的迷茫。

上市之后的微貸網,也沒能給市場帶來驚喜。相較于上市前的2018年Q3,上市之后的2018年Q4和2019年Q1,微貸網的業績出現了持續下滑。如此表現,只能讓美股市場對中國互金企業的疑慮,進一步加深。

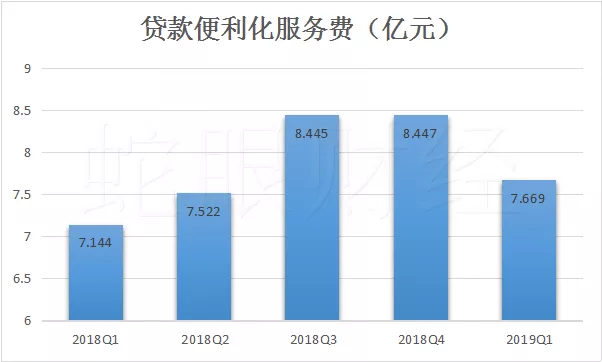

微貸網的純營收在2018年Q3達到有史以來的最高點10.367億元,按(Non-GAAP)算單季度純利潤也達到了2.151億元。可惜盛極而衰,2018年Q3之后,微貸網的營收和利潤都開始出現明顯下滑。

到2019年Q1,在頹勢盡顯的情況下,作為收入主要來源的貸款便利化服務盈利7.669億元,環比大幅下跌。要知道,哪怕是在其他業務快速增長的當下,助貸業務營收仍占總體營收的80%以上。現實狀況的變化過于劇烈,一些危險的端倪,也越來越讓微貸網感到不安。

利潤下滑的緣由

微貸網2018年Q3財報截至時間為9月30日,第三季度可以說是微貸網由盛轉衰的轉折點,在這個節點前后,到底發生了什么?

正是在9月份,微貸網于向相關部門遞交了自查報告,并于2018年4季度接受了注冊地相關部門的現場檢查,在這次檢查中,微貸網并沒有受到處罰。但這次檢查沒有處罰,不代表沒有問題。

據21CN聚投訴網站發布的《2018年互聯網消費金融行業投訴排行榜》,微貸網2018年被投訴總量為495次,解決率58.8%。495次投訴中絕大多數投訴緣由為暴力催收,和騷擾親朋。

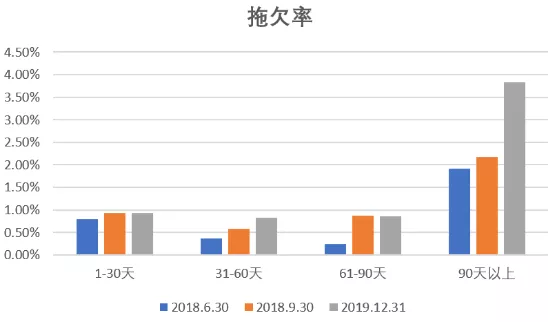

不單單是暴力催收隱患,微貸網的第四季度整體貸款不良率為4.57%,較三季度的3.10%環比上升47.4%。終止產品的貸款不良率為6.45%,較三季度的4.57%環比上升41.1%。

截至2018年12月31日,1-30天逾期率為0.94%;31-60天逾期率為0.83%;61-90天逾期率為0.86%;90天以后逾期率為3.83%。平臺累計逾期率高達6.45%,與截至6月30日的3.32%的逾期率相比,增幅高達37.7%。微貸網所有未償還貸款的拖欠率(包括已終止的貸款產品)猛增。

(圖片來源于網易)

另外,在貸款余額方面,微貸網第三季度期末貸款余額為204億元,較上一季度環比下降9%。而在第四季度,繼續下滑,截至2018年12月31日,微貸網貸款余額總額人民幣199億元,較上一季度的204億元,環比下降2.5%。在貸款總量上,第三季度,微貸網貸款總量為170.3億元,較上一季度199.94億元減少29.64億元,降幅達到14.8%。

暴力催債被曝光,貸款不良率飆升,逾期率上升,壞賬增多,貸款余額和貸款總量不斷下降。接踵而來的問題,不僅沖淡了成功上市的所帶來的喜悅,更是讓微貸網從2018年Q3的業績頂點一路下跌,甚至到現在下降趨勢也還在持續。但是對于微貸網而言,經過長時間的醞釀,真正致命的考驗才剛剛開始。

最大的考驗

2016年8月24日,銀監會官網正式對外公布《網絡借貸信息中介機構業務活動管理暫行辦法》2017年2月23日,銀監會發布《網絡借貸資金存管業務指引》。根據這兩份文件,網貸平臺必須具備信息安全三級等保證書、電信與信息服務業業務經營許可證以及資金銀行存管證明,才能被允許參與網上資金信貸撮合業務。三證全無的微貸網,在P2P行業暴雷潮不歇的現狀下,想要繼續在互金行業生存發展,合規經營是唯一的出路。

對于這些現狀,微貸網CEO姚宏其實心知肚明。姚宏之所以要在2018年11月這個時間點掛牌上市,也只是想讓微貸網看起來更合規一些。“上市對微貸網的意義并不是為了募集資金,也不是終點,而是我們合規發展的另一個更高的起點和開端”,姚宏坦言。

但是監管收緊的速度,遠比想象中更快,2019年1月份,浙江銀保監局下發《關于加強互聯網助貸和聯合貸款風險防控監管提示的函》(下稱《提示函》),要求各銀保監分局、杭州銀行和各城市商業銀行杭州分行按照規定開展聯合貸款業務,不得以任何形式為無放貸資質的機構提供放貸資金,不得與無放貸業務資質的機構共同出資發放貸款。

對于沒有完成備案登記的微貸網而言,貸款便利化業務不僅處在業績下滑狀態中,而且很可能會被迫停止運營。微貸網的第二大股東方,漢鼎宇佑5月20日發布公告表示,“監管環境趨緊對微貸網未來業績存在負面影響的可能,微貸網將爭取盡快辦理備案登記。但如果平臺未能完成互聯網金融備案,或未能取得電信與信息服務業務經營許可證,將可能面臨被要求停止網上借貸中介業務的風險。”

雖然正在爭取辦理備案登記,但是辦理備案登記對微貸網來說,并不是一件簡單的事。微貸網積極接入國家應急中心網貸機構實時數據接入系統、中國互金協會項目信息登記披露系統。截至3月27日微貸網出具2018財年年報之日,浙江省內尚未有任何網貸機構被批準提交網貸機構備案申請。目前為止,微貸網所有爭取辦理備案登記的嘗試,都沒有得到明確結果。

出路在哪里

2019年1月,互聯網金融風險專項整治工作領導小組辦公室、P2P網貸風險專項整治工作領導小組辦公室向各省市互金整治小組辦公室等聯合下發了《關于進一步做實P2P網絡借貸合規檢查及后續工作的通知》,也提到平臺嚴格管控存量規模和投資人數,執行“雙降”,同時各級互金整治辦要積極引導部分機構轉型為網絡小貸公司、助貸機構或為持牌資產管理機構導流等。

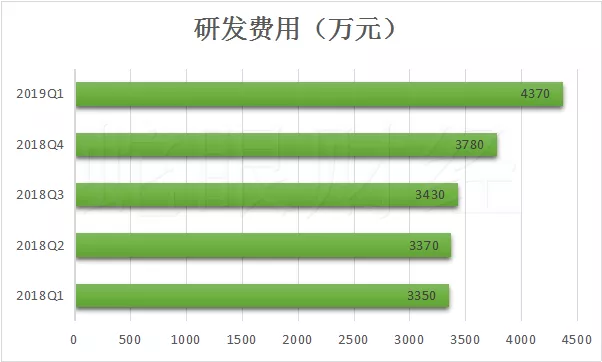

恰巧,微貸網目前的主要業務正是助貸服務,轉型為汽車互聯網助貸機構順理成章。另外,得益于微貸網在金融科技研發上持續加大投入,于2018年8月,微貸網正式推出伯樂分系統。據介紹,伯樂分是一款基于微貸網獨創的“智能決策森林”,風控模型和行業第一的成交經驗結合而成,專注于將數據挖掘和大數據信貸風控能力對外輸出的數據產品。

在“金融+科技”雙輪驅動的戰略下,微貸網在金融科技領域不斷取得更多成果,微貸網謀求合規化經營的努力,有了充足的動力和現實的支撐基礎。

為了減輕投資者對監管風險的顧慮,微貸網在合規化經營的道路上不斷探索。但要想度過這次網貸備案的危機,微貸網必須表明決心,拿出更多的實際行動,更積極的從網貸平臺向金融科技方向加快轉型。

文,蛇眼財經記者/程祥,公眾號ID:sheyancaijing

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。