360金融:榮光與血淚并存觀點

此次360金融財報營收數據亮眼,主要由于其貸款規模的持續增加,導致貸款撮合服務收入、貸款后服務收入以及借款收入的增長。

坊間流傳著一句玩笑話,“不做金融的互聯網公司不是好互聯網公司”。這句話雖是玩笑話,但卻也揭示了各大互聯網公司扎根金融“挖礦”的現象。

互聯網“大廠”做金融,有著其必要性和可行性。以往,各大互聯網公司盈利大多會依靠廣告、流量,而相較于廣告來說,金融變現速度極快。同時,各大互聯網公司掌握著大量的用戶數據,在金融業務中,能夠利用數據和技術手段,進行風控管理。

而在2016年,360也開始了其金融之路,近日,360金融發布了其二季度財報,但坊間對其評議卻是毀譽參半。

興奮的投資者

360金融是由奇虎360成立的一家綜合性互聯網金融集團,旗下有你財富,私銀家,360淘金,360股票,360借條,360保險6大業務線,涵蓋理財,貸款,保險3大金融領域。

而在2018年12月,360金融于美國納斯達克正式上市。

據2019年二季報顯示,360金融實現收入22.27億元人民幣,較2018年二季度9.79億元增長128%;凈利潤為6.18億元,而去年同期為凈虧損1.42億元。非美國會計準則下,凈利潤為6.92億元,同比2018年第二季度3.24億元增長114%。

用戶數據方面,報告期內,360金融累計注冊用戶數首次突破1億,達到1.09億,較去年同期增長96%;較上季度末的9508萬凈增加1400萬。

從營收數據以及用戶數據的增長來看,這份財報無疑使投資者們興奮。上市半年,盈利狀態從去年的同比虧損1.42億元,成長為如今的凈利潤6.18億元。單季度凈利潤達6.18億元,相信全年財報數據也會非常可觀。

而用戶數上,更是突破了一億人次的累計注冊數。多么殷實的數據啊。1/14的中國用戶,這一數據無疑是非常具有前景的。

此次360金融財報營收數據亮眼,主要由于其貸款規模的持續增加,導致貸款撮合服務收入、貸款后服務收入以及借款收入的增長。

更多信息咨詢財經秘書

360金融2019年第二季度促成貸款總額為483.78億元,同比2018年第二季度212.77億元增長127%,環比增長17%。截至2019年6月30日,在貸余額為612.89億元,同比2018年6月30日262.68億增長133%,環比增長17%。

畢竟是玩“錢”的生意,貸款規模越大,其效益才越高。但在互聯網金融中,隨著規模的擴大,不得不考慮風險的把控。

360金融累計授信用戶數達到1923萬,占注冊用戶數比例僅為17.6%;累計借款用戶數達到1254萬人,累計借款用戶數占注冊用戶數比例為11.5%。盡管如此高門檻,但也并未能壓住其逾期率數據。

據財報顯示,360金融超過90天的逾期率為1.02%。而這一逾期率居行業的領先水平。

掙扎的借款人

根據Trustdata近期發布的《2019年上半年中國移動互聯網行業發展分析報告》顯示,360借條MAU超過250萬,位居同類產品市場第一,其總量是第二名拍拍貸的3倍,是第三名宜人貸的5倍。

作為360金融的核心產品,360借條依托“大廠”資源,取得了業內出色的成績。而此次亮眼的財報數據背后,除了有興奮的投資者,更有無數苦苦掙扎的借款人。

據互聯網投訴平臺聚投訴顯示,在近7天投訴量排行榜中,360借條排名第25,投訴量達151件。

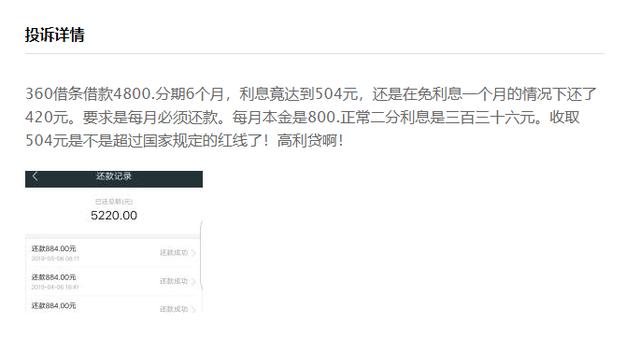

其中,針對360借條的投訴內容主要為暴力催收、利息過高等。其中,有網友貼出了期還款記錄,稱4800本金分6期償還,盡管第一期免息,但最終償還5220元,直指其為“高利貸”。

同時,不少用戶稱受到了催收人員的“爆通訊錄”等方式的暴力催收。雖然,在目前行業內來看,這些方式甚至可以說是業內的常態。但作為一個互聯網“大廠”,是要愛惜名聲,還是要錢,值得深思。

亮眼財報的背后,有著一群掙扎的借款人在溺水。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。