攜程金融被監(jiān)管點(diǎn)名,誰(shuí)在為數(shù)據(jù)合規(guī)“買單”?觀點(diǎn)

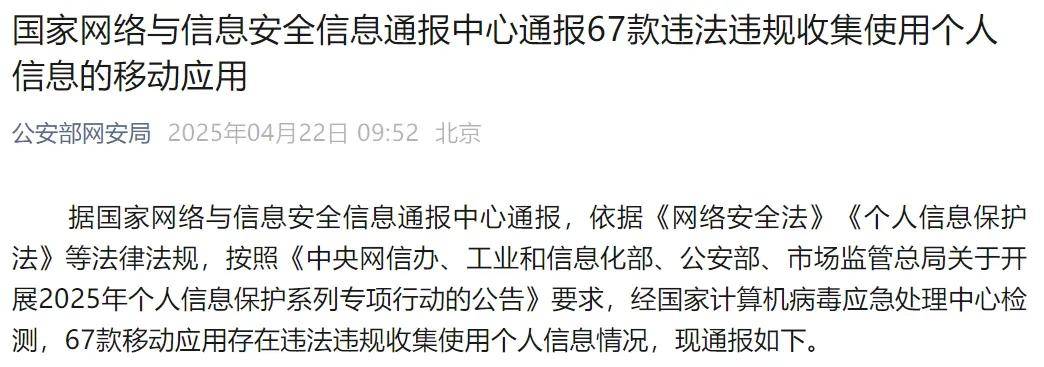

4月22日,“公安部網(wǎng)安局”官微發(fā)布《國(guó)家網(wǎng)絡(luò)與信息安全信息通報(bào)中心通報(bào)67款違法違規(guī)收集使用個(gè)人信息的移動(dòng)應(yīng)用》(下稱《通報(bào)》),其中《攜程金融》(版本3.5.8,多多軟件站)因兩項(xiàng)核心問(wèn)題成為焦點(diǎn):一是,向第三方提供個(gè)人信息時(shí)未履行告知義務(wù)且未匿名化處理;二是,處理敏感個(gè)人信息時(shí)未取得單獨(dú)同意且未告知影響。

在互聯(lián)網(wǎng)平臺(tái)“場(chǎng)景金融化”的浪潮中,攜程金融或許是最具爭(zhēng)議的樣本之一。這家依托在線旅游巨頭誕生的金融科技平臺(tái),一面享受著數(shù)億用戶流量的紅利,一面卻在數(shù)據(jù)合規(guī)的鋼絲繩上反復(fù)游走。

國(guó)家網(wǎng)絡(luò)與信息安全信息通報(bào)中心的一紙通報(bào),撕開了攜程金融光鮮表象下的合規(guī)瘡疤。因違法違規(guī)收集使用個(gè)人信息,暴露出其在用戶數(shù)據(jù)處理上的系統(tǒng)性問(wèn)題。

當(dāng)互聯(lián)網(wǎng)平臺(tái)的金融野心與用戶數(shù)據(jù)安全發(fā)生碰撞,攜程金融能否經(jīng)得起監(jiān)管與市場(chǎng)的雙重拷問(wèn)?梁建章的金融野心中,又是否為用戶權(quán)益留足了空間?

合規(guī)風(fēng)險(xiǎn)凸顯

4月22日,“公安部網(wǎng)安局”官微發(fā)布《國(guó)家網(wǎng)絡(luò)與信息安全信息通報(bào)中心通報(bào)67款違法違規(guī)收集使用個(gè)人信息的移動(dòng)應(yīng)用》(下稱《通報(bào)》),其中《攜程金融》(版本3.5.8,多多軟件站)因兩項(xiàng)核心問(wèn)題成為焦點(diǎn):一是,向第三方提供個(gè)人信息時(shí)未履行告知義務(wù)且未匿名化處理;二是,處理敏感個(gè)人信息時(shí)未取得單獨(dú)同意且未告知影響。

此前3月28日,中央網(wǎng)信辦等四部門發(fā)布公告,2025年將開展個(gè)人信息保護(hù)系列專項(xiàng)行動(dòng),進(jìn)一步深入治理常用服務(wù)產(chǎn)品和常見生活場(chǎng)景中存在的違法違規(guī)收集使用個(gè)人信息典型問(wèn)題,切實(shí)維護(hù)人民群眾在網(wǎng)絡(luò)空間合法權(quán)益。

《通報(bào)》顯示,《攜程金融》(版本3.5.8,多多軟件站)檢測(cè)時(shí)間為2025年3月1日至4月8日。這意味著在監(jiān)管部門發(fā)布專項(xiàng)行動(dòng)公告后,攜程金融在監(jiān)管趨嚴(yán)背景下仍存在合規(guī)漏洞。

具體來(lái)看,本次《通報(bào)》指出,攜程金融存在“個(gè)人信息處理者向其他個(gè)人信息處理者提供其處理的個(gè)人信息的,未向個(gè)人告知接收方的名稱或者姓名、聯(lián)系方式、處理目的、處理方式和個(gè)人信息的種類,并取得個(gè)人的單獨(dú)同意;App客戶端向第三方提供個(gè)人信息,包括通過(guò)客戶端嵌入的第三方代碼、插件等方式向第三方提供個(gè)人信息,未做匿名化處理”的問(wèn)題。

從商業(yè)邏輯來(lái)看,攜程金融此舉可能存在多方面的動(dòng)因。一方面,在金融業(yè)務(wù)中,精準(zhǔn)的用戶畫像對(duì)于風(fēng)險(xiǎn)評(píng)估、營(yíng)銷推廣至關(guān)重要。通過(guò)向第三方提供用戶信息,平臺(tái)可能期望獲取更全面的數(shù)據(jù)維度,以優(yōu)化風(fēng)控模型或開展聯(lián)合營(yíng)銷,從而提升業(yè)務(wù)轉(zhuǎn)化率與盈利能力。另一方面,數(shù)據(jù)作為數(shù)字經(jīng)濟(jì)時(shí)代的核心生產(chǎn)要素,本身具有較高的商業(yè)價(jià)值。攜程金融可能通過(guò)與第三方的信息交互,形成數(shù)據(jù)共享或交易的利益鏈條,為自身創(chuàng)造額外收入。

然而,這種行為帶來(lái)的影響卻不容忽視。對(duì)于用戶而言,最大的威脅在于增加隱私泄露風(fēng)險(xiǎn)。用戶在不知情的情況下,個(gè)人信息被傳遞給陌生的第三方,這些信息可能被用于非法用途,如電信詐騙、精準(zhǔn)騷擾等,嚴(yán)重影響用戶的日常生活與財(cái)產(chǎn)安全。

從行業(yè)層面來(lái)看,攜程金融作為頭部平臺(tái)的違法違規(guī)行為,可能產(chǎn)生不良的示范效應(yīng),引發(fā)其他金融科技企業(yè)效仿,導(dǎo)致整個(gè)行業(yè)在個(gè)人信息保護(hù)方面的標(biāo)準(zhǔn)下滑,破壞市場(chǎng)秩序。

此外,從法律合規(guī)角度,攜程金融違反了《個(gè)人信息保護(hù)法》等相關(guān)法律法規(guī),可能面臨著監(jiān)管部門的行政處罰風(fēng)險(xiǎn)。

《通報(bào)》中另一個(gè)關(guān)鍵點(diǎn)是攜程金融“處理敏感個(gè)人信息未取得個(gè)人的單獨(dú)同意;個(gè)人信息處理者處理敏感個(gè)人信息的,未向個(gè)人告知處理敏感個(gè)人信息的必要性以及對(duì)個(gè)人權(quán)益的影響。”

敏感個(gè)人信息通常包括生物識(shí)別、醫(yī)療健康、金融賬戶等高度私密的數(shù)據(jù),其處理需要更高的合規(guī)門檻。

攜程金融之所以可能忽視這一要求,或許與其業(yè)務(wù)模式有關(guān)。在大部分金融業(yè)務(wù)中,評(píng)估用戶的還款能力與信用狀況往往需要獲取用戶的金融賬戶信息、收入情況等敏感數(shù)據(jù)。為了提高業(yè)務(wù)效率,平臺(tái)可能傾向于簡(jiǎn)化流程,未嚴(yán)格履行告知與取得單獨(dú)同意的程序,從而在合規(guī)層面留下隱患。此外,可能存在對(duì)法律法規(guī)認(rèn)識(shí)不足或重視程度不夠的問(wèn)題,將業(yè)務(wù)擴(kuò)張置于合規(guī)之上。

這種違規(guī)行為的影響深遠(yuǎn)。從用戶層面來(lái)看,敏感信息的泄露可能導(dǎo)致用戶面臨更高維度的風(fēng)險(xiǎn),如身份冒用、金融詐騙等,一旦發(fā)生,對(duì)用戶的財(cái)產(chǎn)安全與個(gè)人聲譽(yù)可能造成難以挽回的損失。

從企業(yè)自身來(lái)看,處理敏感信息的合規(guī)瑕疵可能成為競(jìng)爭(zhēng)對(duì)手攻擊的把柄,在市場(chǎng)競(jìng)爭(zhēng)中處于不利地位,同時(shí)監(jiān)管部門對(duì)于敏感信息的監(jiān)管力度通常更大。

攜程集團(tuán)作為頭部旅游平臺(tái),其用戶群體龐大且忠誠(chéng)度較高,金融業(yè)務(wù)的開展在很大程度上依賴于用戶對(duì)攜程品牌的信任。此次通報(bào)曝光了其在數(shù)據(jù)安全方面的嚴(yán)重問(wèn)題,可能會(huì)導(dǎo)致用戶對(duì)攜程金融的安全性產(chǎn)生質(zhì)疑,尤其是對(duì)數(shù)據(jù)隱私較為敏感的高價(jià)值用戶。

暴利背后的隱憂

攜程金融的發(fā)展歷程與攜程集團(tuán)的戰(zhàn)略轉(zhuǎn)型緊密相連。作為中國(guó)在線旅游行業(yè)的龍頭企業(yè),攜程集團(tuán)在鞏固旅游業(yè)務(wù)優(yōu)勢(shì)的同時(shí),很早就開始布局金融領(lǐng)域,試圖通過(guò)“旅游+金融”的生態(tài)協(xié)同,打造新的利潤(rùn)增長(zhǎng)點(diǎn)。

攜程早期以旅游場(chǎng)景為依托,推出機(jī)票、酒店預(yù)訂的支付結(jié)算服務(wù),積累了金融業(yè)務(wù)的初步經(jīng)驗(yàn)。隨著消費(fèi)金融市場(chǎng)的興起,2017年9月,攜程集團(tuán)整合資源成立“攜程金融”。到2018年,攜程金融基本完成消費(fèi)金融、貸款超市、保險(xiǎn)、理財(cái)、信用卡等業(yè)務(wù)的布局,逐步構(gòu)建起獨(dú)立的金融業(yè)務(wù)體系。

在業(yè)務(wù)模式上,攜程金融主要依托攜程集團(tuán)的旅游生態(tài)場(chǎng)景,采取“場(chǎng)景化金融”的模式。通過(guò)整合旅游產(chǎn)業(yè)鏈上下游的資源,將金融產(chǎn)品嵌入到用戶的旅游消費(fèi)流程中,如旅游分期、機(jī)票酒店預(yù)訂的信用支付等,實(shí)現(xiàn)金融業(yè)務(wù)與旅游業(yè)務(wù)的深度融合。

這種模式的優(yōu)勢(shì)在于能夠利用旅游場(chǎng)景的流量?jī)?yōu)勢(shì),精準(zhǔn)觸達(dá)目標(biāo)用戶,并通過(guò)場(chǎng)景化的營(yíng)銷提高用戶的轉(zhuǎn)化率。同時(shí),依托攜程集團(tuán)在旅游領(lǐng)域的大數(shù)據(jù)積累,開展風(fēng)控建模,為金融業(yè)務(wù)提供數(shù)據(jù)支持。

攜程金融已形成了多元化的金融產(chǎn)品矩陣。例如,針對(duì)個(gè)人的消費(fèi)信貸類產(chǎn)品信用貸和拿去花,針對(duì)企業(yè)的經(jīng)營(yíng)貸,旅行金融先囤后付等。此外,還提供助貸服務(wù),“借錢優(yōu)選”功能提供了京東、蘇商銀行、360借條等機(jī)構(gòu)的貸款服務(wù),同時(shí)還有車抵貸、房抵貸、企業(yè)貸等服務(wù)。

從業(yè)務(wù)貢獻(xiàn)度來(lái)看,金融業(yè)務(wù)已經(jīng)成為攜程集團(tuán)營(yíng)收和利潤(rùn)的重要組成部分。2024年,攜程的住宿預(yù)訂、交通票務(wù)收入分別為216.12億元、203.01億元。不過(guò),這兩項(xiàng)合計(jì)只占攜程營(yíng)業(yè)收入的78.5%,剩下的21.5%又分成了三大塊,其中包含廣告和金融服務(wù)的“其他業(yè)務(wù)”收入為46.26億元。

也就是說(shuō),攜程金融在攜程集團(tuán)財(cái)報(bào)里的“其他業(yè)務(wù)”當(dāng)中體現(xiàn),并未像其他傳統(tǒng)旅游產(chǎn)品一般單獨(dú)體現(xiàn)。2021年至2023年,“其他業(yè)務(wù)”收入分別為25.24億元、25.26億元、34.68億元,可見增速很快。

在利潤(rùn)方面,公開數(shù)據(jù)顯示,2024年前三季度,攜程小貸實(shí)現(xiàn)營(yíng)業(yè)收入3.17億元,凈利潤(rùn)為5200萬(wàn)元,比2023年增長(zhǎng)超過(guò)了15倍。

早在2013年,攜程創(chuàng)始人梁建章曾公開表示,“攜程要對(duì)標(biāo)美國(guó)運(yùn)通,進(jìn)軍移動(dòng)支付業(yè)務(wù)和消費(fèi)者小貸業(yè)務(wù)”。

首先,從企業(yè)發(fā)展的角度來(lái)看,攜程旅游業(yè)務(wù)經(jīng)過(guò)多年的發(fā)展,市場(chǎng)競(jìng)爭(zhēng)日益激烈,增速逐漸放緩,而金融業(yè)務(wù)具有高附加值、強(qiáng)用戶粘性的特點(diǎn),能夠?yàn)槠髽I(yè)帶來(lái)持續(xù)的現(xiàn)金流和利潤(rùn)增長(zhǎng),是攜程集團(tuán)實(shí)現(xiàn)業(yè)務(wù)多元化、突破增長(zhǎng)瓶頸的重要選擇。

其次,構(gòu)建“旅游+金融”的生態(tài)閉環(huán)是重要目標(biāo)之一。在互聯(lián)網(wǎng)行業(yè),生態(tài)化競(jìng)爭(zhēng)已經(jīng)成為主流趨勢(shì),通過(guò)布局金融業(yè)務(wù),攜程集團(tuán)可以將旅游場(chǎng)景與金融服務(wù)深度融合,為用戶提供一站式的消費(fèi)解決方案,促進(jìn)旅游消費(fèi)的增長(zhǎng),實(shí)現(xiàn)生態(tài)內(nèi)部的協(xié)同效應(yīng)。

再者,應(yīng)對(duì)行業(yè)競(jìng)爭(zhēng)也是重要因素。隨著互聯(lián)網(wǎng)巨頭紛紛布局金融科技,如阿里的螞蟻集團(tuán)、騰訊的理財(cái)通等,攜程作為在線旅游領(lǐng)域的龍頭,需要在金融科技領(lǐng)域占據(jù)一席之地,以避免在生態(tài)競(jìng)爭(zhēng)中處于被動(dòng)地位。

盡管旅游業(yè)務(wù)仍然是攜程集團(tuán)的基石,但金融業(yè)務(wù)的增長(zhǎng)速度和盈利能力使其在集團(tuán)中的分量日益加重。可以說(shuō),金融業(yè)務(wù)已經(jīng)從最初的輔助性業(yè)務(wù),發(fā)展成為攜程生態(tài)的重要業(yè)務(wù)板塊,對(duì)攜程集團(tuán)的整體發(fā)展具有舉足輕重的影響。

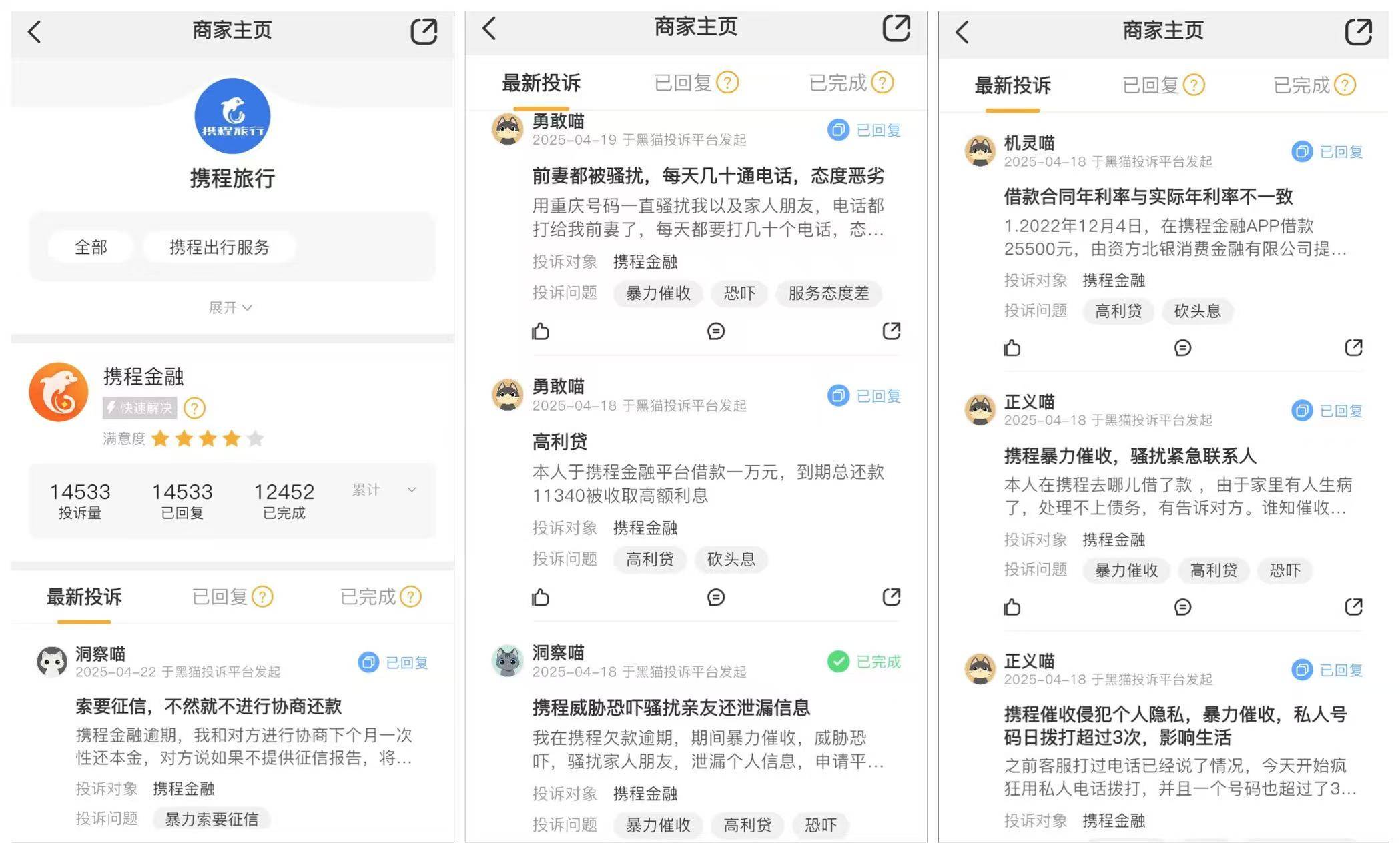

不過(guò),這種依賴高風(fēng)險(xiǎn)業(yè)務(wù)獲取利潤(rùn)的模式,也為攜程集團(tuán)埋下了合規(guī)與聲譽(yù)風(fēng)險(xiǎn)的隱患。實(shí)際上,攜程金融被監(jiān)管部門通報(bào)并非個(gè)案,其在日常運(yùn)營(yíng)中已多次遭到用戶投訴。截至2025年4月22日,黑貓投訴平臺(tái)上有關(guān)攜程金融的投訴量高達(dá)14533條。

從消費(fèi)者反饋來(lái)看,投訴內(nèi)容主要集中在幾個(gè)方面:一是高利貸問(wèn)題,部分用戶反映攜程金融旗下的貸款產(chǎn)品利率過(guò)高,遠(yuǎn)超行業(yè)平均水平,存在變相高利貸的嫌疑;二是暴力催收問(wèn)題,當(dāng)用戶出現(xiàn)逾期還款情況時(shí),催收人員采取威脅、恐嚇、騷擾通訊錄聯(lián)系人等不當(dāng)手段,給用戶的生活和工作帶來(lái)嚴(yán)重困擾;三是信息透明度問(wèn)題,在貸款流程中,存在隱瞞手續(xù)費(fèi)、服務(wù)費(fèi)等隱性費(fèi)用的情況,導(dǎo)致用戶實(shí)際還款成本與宣傳不符。

結(jié)語(yǔ)

攜程金融此次被通報(bào),猶如一面鏡子,照出其在快速發(fā)展過(guò)程中忽視合規(guī)建設(shè)、輕視用戶權(quán)益的深層次問(wèn)題。從發(fā)展歷程來(lái)看,其依托攜程生態(tài)的流量?jī)?yōu)勢(shì),在金融科技領(lǐng)域迅速擴(kuò)張,展現(xiàn)出強(qiáng)大的商業(yè)野心。

然而,攜程金融在追求營(yíng)收增長(zhǎng)與利潤(rùn)最大化的過(guò)程中,卻屢屢突破合規(guī)底線,無(wú)論是個(gè)人信息保護(hù)的漏洞,還是多次被投訴的亂象,都暴露出其在企業(yè)治理、社會(huì)責(zé)任層面的缺失。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。