深陷盈利困境,“寒冬”中也要二次遞表,北森上市迫切互聯網+

導讀

對于北森未來的成長性、業績的確定性、估值的合理性,還需要時間觀察。

對于北森未來的成長性、業績的確定性、估值的合理性,還需要時間觀察。

7月12日,北森控股(以下簡稱“北森”)再次向港交所遞交招股書,擬在香港主板掛牌上市。這是繼其于2022年1月10日遞表失效后的再一次申請,急于尋求融資“輸血”的迫切心情可見一斑。

資料顯示,北森控股是一家云端人力資源管理(HCM)解決方案提供商,通過公司的iTalentX平臺為企業提供云端軟件解決方案,進行招聘、測評、管理、發展和留用人才。

此前該公司已經在2016-2018年在新三板上市,但因交易不活躍,于2018年4月摘牌,尋求新的融資市場,港股成為了理想的選擇,但第一次港交所遞表以失效結束。

雖然北森在招股書中描述自己是中國最大的云端HCM解決方案提供商,然而在高級包裝的背后卻是一地雞毛的偽裝。借著SaaS是長期生意的說辭,轉移自己遲遲不能轉虧為盈的事實,甚至疑似回應不必過度解讀虧損額。為了進一步說好巨額虧損的故事,一度在招股書中對NDR指標進行包裝,混淆視聽,標榜自己為“異類”SaaS玩家,突破了SaaS低留存率的魔咒。

另一廂,據新浪財經報道,今年5月北森甚至在校招時大規模違約應屆生,數量超過了百人。即使很多被違約的學生在等待一個合理的反饋,但公司只有冷冰冰的信息不屬實的回應,再次上演拒不承認。

資料顯示,北森控股是一家云端人力資源管理(HCM)解決方案提供商,通過公司的iTalentX平臺為企業提供云端軟件解決方案,進行招聘、測評、管理、發展和留用人才。

此前該公司已經在2016-2018年在新三板上市,但因交易不活躍,于2018年4月摘牌,尋求新的融資市場,港股成為了理想的選擇,但第一次港交所遞表以失效結束。

雖然北森在招股書中描述自己是中國最大的云端HCM解決方案提供商,然而在高級包裝的背后卻是一地雞毛的偽裝。借著SaaS是長期生意的說辭,轉移自己遲遲不能轉虧為盈的事實,甚至疑似回應不必過度解讀虧損額。為了進一步說好巨額虧損的故事,一度在招股書中對NDR指標進行包裝,混淆視聽,標榜自己為“異類”SaaS玩家,突破了SaaS低留存率的魔咒。

另一廂,據新浪財經報道,今年5月北森甚至在校招時大規模違約應屆生,數量超過了百人。即使很多被違約的學生在等待一個合理的反饋,但公司只有冷冰冰的信息不屬實的回應,再次上演拒不承認。

北森頭頂眾多美譽光環,到底是溢美之詞,還是名實相符?

北森2002年成立,20年的發展依然沒有讓它遠離虧損。

從業務模式上看,據招股書顯示,公司發展至今主要提供云端HCM解決方案及專業服務兩大業務,為4700名客戶提供服務,近三年收入復合增速21.78%。截至2020年、2021年、2022年3月31日止的三個年度,公司分別實現收入約人民幣4.59億元、5.56億元、6.80億元,營收增速趨緩。

同期,北森的毛利率分別為59.8%、66.4%和58.9%。不難看出,相比2021財年,最新2022財年的毛利率出現下滑,處于近三年低點。

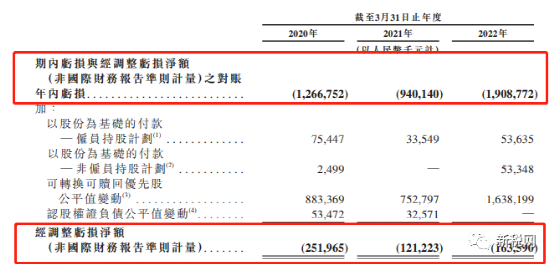

由于營收漲勢追不上支出,公司業績一直處于虧損狀態,過去三年分別虧損12.67億元、9.4億元、19.08億元,三年合計虧損41.15億元,并在逐年擴大。每年的凈虧損規模都超過當年收入的規模,包括公司從2016年(也有一說是2014年,具體不詳)就開始重金投入的PaaS平臺,至今也仍未實現商業化預期,未能產生任何收入。

北森頭頂眾多美譽光環,到底是溢美之詞,還是名實相符?

北森2002年成立,20年的發展依然沒有讓它遠離虧損。

從業務模式上看,據招股書顯示,公司發展至今主要提供云端HCM解決方案及專業服務兩大業務,為4700名客戶提供服務,近三年收入復合增速21.78%。截至2020年、2021年、2022年3月31日止的三個年度,公司分別實現收入約人民幣4.59億元、5.56億元、6.80億元,營收增速趨緩。

同期,北森的毛利率分別為59.8%、66.4%和58.9%。不難看出,相比2021財年,最新2022財年的毛利率出現下滑,處于近三年低點。

由于營收漲勢追不上支出,公司業績一直處于虧損狀態,過去三年分別虧損12.67億元、9.4億元、19.08億元,三年合計虧損41.15億元,并在逐年擴大。每年的凈虧損規模都超過當年收入的規模,包括公司從2016年(也有一說是2014年,具體不詳)就開始重金投入的PaaS平臺,至今也仍未實現商業化預期,未能產生任何收入。

與此同時,公司的三大費用,銷售、行政及研發費用占比很高,費用率分別為48.68%、30.44%、37.94%,合計高達117%,往年均處于高位,未來預計也仍將繼續在收入中占較高比重。

對于持續的巨額虧損,北森在二次遞表中依然表示短期內不考慮盈利能力。

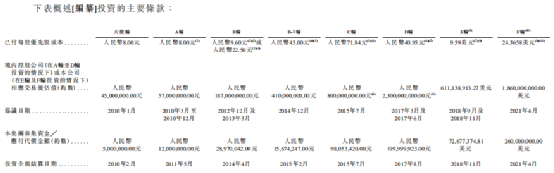

從新三板退市后,根據資料顯示,北森此后進行了E輪和F輪的兩輪融資,經過這兩輪,估值飆升。

特別是2021年上半年,公司以歷時8年打造的HR業務屬性的PaaS平臺,為其80%的客戶提供不同程度的客戶化開發,展望了“一體化、可定制的HR SaaS是人力資源軟件未來”的藍圖,完成了包括軟銀愿景、經緯創投、紅杉資本等機構在內的F輪融資。

在北森這一輪“HR SaaS賽道最大一筆單筆融資”中,每股價格約24.37美元,是E輪價格9.59美元的兩倍多,交易后估值約18.6億美元,PS倍數近20。

與此同時,公司的三大費用,銷售、行政及研發費用占比很高,費用率分別為48.68%、30.44%、37.94%,合計高達117%,往年均處于高位,未來預計也仍將繼續在收入中占較高比重。

對于持續的巨額虧損,北森在二次遞表中依然表示短期內不考慮盈利能力。

從新三板退市后,根據資料顯示,北森此后進行了E輪和F輪的兩輪融資,經過這兩輪,估值飆升。

特別是2021年上半年,公司以歷時8年打造的HR業務屬性的PaaS平臺,為其80%的客戶提供不同程度的客戶化開發,展望了“一體化、可定制的HR SaaS是人力資源軟件未來”的藍圖,完成了包括軟銀愿景、經緯創投、紅杉資本等機構在內的F輪融資。

在北森這一輪“HR SaaS賽道最大一筆單筆融資”中,每股價格約24.37美元,是E輪價格9.59美元的兩倍多,交易后估值約18.6億美元,PS倍數近20。

但現階段是資本從樂觀轉向謹慎的時期,從估值高高在上的美股SaaS公司開始,股價紛紛下跌,以成長公司為主、估值水平較低的港股SaaS也跟隨上了美股的節奏,正在經歷著折價,PS都處于低位。二級市場對SaaS的估值可能會跌到10倍PS甚至以下。

再加上PS背后的邏輯是看中那些成長型的科技股,雖然當期利潤是負值,但是看好他們隨著銷售額的增長,很快就能進入利潤爆發期。而近三年增速趨緩的北森,在經營20年之后,依然未能實現盈利,未來又能拿出怎樣的破局利器來展示盈利點,說服市場繼續給予高倍數的PS?

上市只能為一家企業“輸血”,而無法幫企業提升“造血”能力。一直以來,北森的現金依賴于投資方“輸血”,近20倍的PS值過度透支了未來成長,再加上虧損局面無法破局的挑戰,來自一級市場的支持故事似乎很難再講很多。

向外看哪怕如今不是一個好時間,向內看公司業務正在面臨的問題也在招股書中隱現:業務增長放緩、客戶流失加大、虧損持續擴大中盈利能力亟待提升,北森依然還是進行了二次遞表,其中原因引發眾人猜測。對于北森未來的成長性、業績的確定性、估值的合理性,還需要時間觀察。

但現階段是資本從樂觀轉向謹慎的時期,從估值高高在上的美股SaaS公司開始,股價紛紛下跌,以成長公司為主、估值水平較低的港股SaaS也跟隨上了美股的節奏,正在經歷著折價,PS都處于低位。二級市場對SaaS的估值可能會跌到10倍PS甚至以下。

再加上PS背后的邏輯是看中那些成長型的科技股,雖然當期利潤是負值,但是看好他們隨著銷售額的增長,很快就能進入利潤爆發期。而近三年增速趨緩的北森,在經營20年之后,依然未能實現盈利,未來又能拿出怎樣的破局利器來展示盈利點,說服市場繼續給予高倍數的PS?

上市只能為一家企業“輸血”,而無法幫企業提升“造血”能力。一直以來,北森的現金依賴于投資方“輸血”,近20倍的PS值過度透支了未來成長,再加上虧損局面無法破局的挑戰,來自一級市場的支持故事似乎很難再講很多。

向外看哪怕如今不是一個好時間,向內看公司業務正在面臨的問題也在招股書中隱現:業務增長放緩、客戶流失加大、虧損持續擴大中盈利能力亟待提升,北森依然還是進行了二次遞表,其中原因引發眾人猜測。對于北森未來的成長性、業績的確定性、估值的合理性,還需要時間觀察。

資料顯示,北森控股是一家云端人力資源管理(HCM)解決方案提供商,通過公司的iTalentX平臺為企業提供云端軟件解決方案,進行招聘、測評、管理、發展和留用人才。

此前該公司已經在2016-2018年在新三板上市,但因交易不活躍,于2018年4月摘牌,尋求新的融資市場,港股成為了理想的選擇,但第一次港交所遞表以失效結束。

雖然北森在招股書中描述自己是中國最大的云端HCM解決方案提供商,然而在高級包裝的背后卻是一地雞毛的偽裝。借著SaaS是長期生意的說辭,轉移自己遲遲不能轉虧為盈的事實,甚至疑似回應不必過度解讀虧損額。為了進一步說好巨額虧損的故事,一度在招股書中對NDR指標進行包裝,混淆視聽,標榜自己為“異類”SaaS玩家,突破了SaaS低留存率的魔咒。

另一廂,據新浪財經報道,今年5月北森甚至在校招時大規模違約應屆生,數量超過了百人。即使很多被違約的學生在等待一個合理的反饋,但公司只有冷冰冰的信息不屬實的回應,再次上演拒不承認。

北森頭頂眾多美譽光環,到底是溢美之詞,還是名實相符?

北森2002年成立,20年的發展依然沒有讓它遠離虧損。

從業務模式上看,據招股書顯示,公司發展至今主要提供云端HCM解決方案及專業服務兩大業務,為4700名客戶提供服務,近三年收入復合增速21.78%。截至2020年、2021年、2022年3月31日止的三個年度,公司分別實現收入約人民幣4.59億元、5.56億元、6.80億元,營收增速趨緩。

同期,北森的毛利率分別為59.8%、66.4%和58.9%。不難看出,相比2021財年,最新2022財年的毛利率出現下滑,處于近三年低點。

由于營收漲勢追不上支出,公司業績一直處于虧損狀態,過去三年分別虧損12.67億元、9.4億元、19.08億元,三年合計虧損41.15億元,并在逐年擴大。每年的凈虧損規模都超過當年收入的規模,包括公司從2016年(也有一說是2014年,具體不詳)就開始重金投入的PaaS平臺,至今也仍未實現商業化預期,未能產生任何收入。

與此同時,公司的三大費用,銷售、行政及研發費用占比很高,費用率分別為48.68%、30.44%、37.94%,合計高達117%,往年均處于高位,未來預計也仍將繼續在收入中占較高比重。

對于持續的巨額虧損,北森在二次遞表中依然表示短期內不考慮盈利能力。

從新三板退市后,根據資料顯示,北森此后進行了E輪和F輪的兩輪融資,經過這兩輪,估值飆升。

特別是2021年上半年,公司以歷時8年打造的HR業務屬性的PaaS平臺,為其80%的客戶提供不同程度的客戶化開發,展望了“一體化、可定制的HR SaaS是人力資源軟件未來”的藍圖,完成了包括軟銀愿景、經緯創投、紅杉資本等機構在內的F輪融資。

在北森這一輪“HR SaaS賽道最大一筆單筆融資”中,每股價格約24.37美元,是E輪價格9.59美元的兩倍多,交易后估值約18.6億美元,PS倍數近20。

但現階段是資本從樂觀轉向謹慎的時期,從估值高高在上的美股SaaS公司開始,股價紛紛下跌,以成長公司為主、估值水平較低的港股SaaS也跟隨上了美股的節奏,正在經歷著折價,PS都處于低位。二級市場對SaaS的估值可能會跌到10倍PS甚至以下。

再加上PS背后的邏輯是看中那些成長型的科技股,雖然當期利潤是負值,但是看好他們隨著銷售額的增長,很快就能進入利潤爆發期。而近三年增速趨緩的北森,在經營20年之后,依然未能實現盈利,未來又能拿出怎樣的破局利器來展示盈利點,說服市場繼續給予高倍數的PS?

上市只能為一家企業“輸血”,而無法幫企業提升“造血”能力。一直以來,北森的現金依賴于投資方“輸血”,近20倍的PS值過度透支了未來成長,再加上虧損局面無法破局的挑戰,來自一級市場的支持故事似乎很難再講很多。

向外看哪怕如今不是一個好時間,向內看公司業務正在面臨的問題也在招股書中隱現:業務增長放緩、客戶流失加大、虧損持續擴大中盈利能力亟待提升,北森依然還是進行了二次遞表,其中原因引發眾人猜測。對于北森未來的成長性、業績的確定性、估值的合理性,還需要時間觀察。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。