元宇宙雷霆直擊,龍頭歌爾股份能否扶搖直上?互聯網+

導讀

元宇宙雷霆直擊,龍頭歌爾股份能否扶搖直上?

元宇宙雷霆直擊,龍頭歌爾股份能否扶搖直上?

文 / 零度

出品 / 節點財經

文 / 零度

出品 / 節點財經

在新能源的花還開得如火如荼之時,被元宇宙第一股Roblox上市、頭條90億收購Pico、Facebook更名為元宇宙相關名字的事件點燃,元宇宙似乎以雷霆之勢出現在我們的面前,其“疾如風,徐如林,侵略如火,不動如山”的行軍作風,也給市場留下揮之不去的印象。 我們看到近一年歌爾股份的走勢同元宇宙板塊的走勢高度相關,最近幾個月更似搭上了元宇宙的快車。歌爾股份近一年的價格走勢也不是一帆風順的,受Airpods砍單傳聞、果鏈悲觀預期、財務疑云傳聞影響,從去年50的高位一路跌至3月份的25,而后又重新回到50以上,再創新高。截至12-23,歌爾股份的總市值已達1844.81億元,在電子設備制造行業排名第二,行業均值為207.74億元;市盈率(TTM)為44.30,估值水平排在后三分之一,行業均值為58.70。 歌爾股份被低估了嗎?根據歌爾股份的估值走勢來看,目前估值處在近3年的50分位上,歷史水平上看處于中等,那么未來歌爾股份的估值空間在哪里?元宇宙概念的大火是否能給早些年搭上蘋果Airpods發展快車的歌爾股份帶來新的生機呢?

/ 01 /

元宇宙與歌爾股份

(1)元宇宙

歌爾股份被歸為元宇宙概念股龍頭,所以我們有必要先來了解下,元宇宙是什么?它是個短線題材還是長線主題?它的想象空間在哪?

什么是元宇宙?臉書創始人兼CEO馬克·扎克伯格認為:“元宇宙是個跨越許多公司甚至整個科技行業的愿景,你可以把它看作移動互聯網的繼任者。”英偉達CEO黃仁勛認為:“現實世界和元宇宙是相連接的。”天風證券全球科技首席分析師孔蓉表示,可以將元宇宙理解成“3D版的互聯網”。

元宇宙一詞從1992年科幻小說《雪崩》中來,在書中名為元宇宙(Metaverse)的虛擬世界中,人們可以通過連接入口以虛擬化身進入另一個世界,過有別于現實世界的另一種人生。

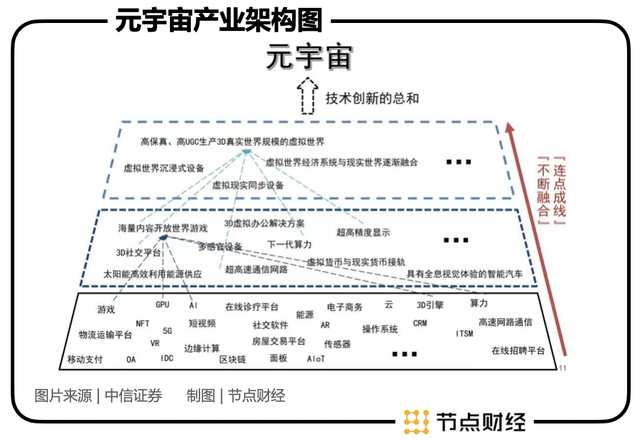

元宇宙是基于互聯網而生,與現實世界同時存在的一個基于現實世界映射的虛擬世界,它似乎不止是下一代互聯網,更是未來人類的生活方式。它的產生既有基于哲學的底層邏輯,又有經濟意義,它是存在于人類日益增進的精神需求之上的,為人類帶來最大的滿足感。因為它指向未來,所以應該不限于短期熱點。

從人性需求的角度講,元宇宙是有其存在的必要性,而從技術的角度講,元宇宙的概念并不是一場泡沫,它為現有的各項技術提供了一片凝合的土壤。世界上并沒有一種單一的技術名為“元宇宙”,而是將現有各種技術整合和升級。

歌爾股份被低估了嗎?根據歌爾股份的估值走勢來看,目前估值處在近3年的50分位上,歷史水平上看處于中等,那么未來歌爾股份的估值空間在哪里?元宇宙概念的大火是否能給早些年搭上蘋果Airpods發展快車的歌爾股份帶來新的生機呢?

/ 01 /

元宇宙與歌爾股份

(1)元宇宙

歌爾股份被歸為元宇宙概念股龍頭,所以我們有必要先來了解下,元宇宙是什么?它是個短線題材還是長線主題?它的想象空間在哪?

什么是元宇宙?臉書創始人兼CEO馬克·扎克伯格認為:“元宇宙是個跨越許多公司甚至整個科技行業的愿景,你可以把它看作移動互聯網的繼任者。”英偉達CEO黃仁勛認為:“現實世界和元宇宙是相連接的。”天風證券全球科技首席分析師孔蓉表示,可以將元宇宙理解成“3D版的互聯網”。

元宇宙一詞從1992年科幻小說《雪崩》中來,在書中名為元宇宙(Metaverse)的虛擬世界中,人們可以通過連接入口以虛擬化身進入另一個世界,過有別于現實世界的另一種人生。

元宇宙是基于互聯網而生,與現實世界同時存在的一個基于現實世界映射的虛擬世界,它似乎不止是下一代互聯網,更是未來人類的生活方式。它的產生既有基于哲學的底層邏輯,又有經濟意義,它是存在于人類日益增進的精神需求之上的,為人類帶來最大的滿足感。因為它指向未來,所以應該不限于短期熱點。

從人性需求的角度講,元宇宙是有其存在的必要性,而從技術的角度講,元宇宙的概念并不是一場泡沫,它為現有的各項技術提供了一片凝合的土壤。世界上并沒有一種單一的技術名為“元宇宙”,而是將現有各種技術整合和升級。

而今我們看元宇宙,可能尚且覺得虛幻、不可思議,好比新能源汽車從0~1的發展階段,移動互聯網剛出現時候的狀態,正如20年前的你不會想到今天世界的樣子。我們也無法想象元宇宙的終極狀態。天風證券副總裁、研究所所長趙曉光表示其終極角度會是“數字宇宙、萬物互聯、虛擬與現實不分邊界”。

元宇宙尚處于一個0~N的過程,數字宇宙、萬物互聯帶給我們的想象空間是沒有終極形態的,可以說這是一個無法量化的多維藍海賽道。它或將覆蓋全應用場景,從娛樂游戲社交走向購物教育醫療工業等。

(2)歌爾股份怎么乘上的元宇宙列車

我們看到全球包括Facebook、蘋果、谷歌、亞馬遜、騰訊在內的不少大佬紛紛布局元宇宙,爭當頭號玩家,那么歌爾股份同元宇宙又有怎樣的淵源呢?

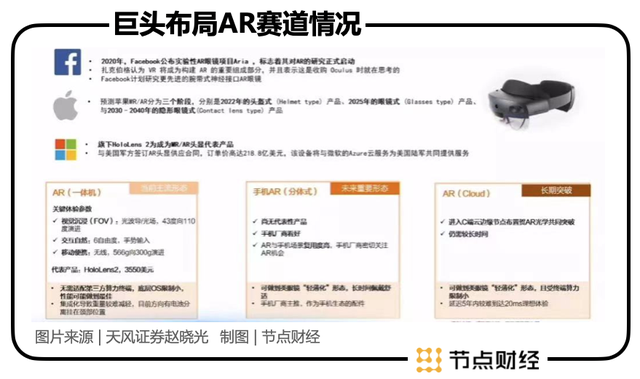

前文我們講了,元宇宙并不是單一的技術,而是多種技術的集成,這其中在現階段有三種最為核心的技術:擴展顯示技術、數字孿生技術以及區塊鏈技術。其中擴展現實技術靠VR和AR技術來提供沉浸式體驗。

從巨頭們的布局不難看出,AR已經成為“兵家必爭之地”未來五年VR/AR技術的發展將非常迅速,滲透率會隨之大幅提升。

而今我們看元宇宙,可能尚且覺得虛幻、不可思議,好比新能源汽車從0~1的發展階段,移動互聯網剛出現時候的狀態,正如20年前的你不會想到今天世界的樣子。我們也無法想象元宇宙的終極狀態。天風證券副總裁、研究所所長趙曉光表示其終極角度會是“數字宇宙、萬物互聯、虛擬與現實不分邊界”。

元宇宙尚處于一個0~N的過程,數字宇宙、萬物互聯帶給我們的想象空間是沒有終極形態的,可以說這是一個無法量化的多維藍海賽道。它或將覆蓋全應用場景,從娛樂游戲社交走向購物教育醫療工業等。

(2)歌爾股份怎么乘上的元宇宙列車

我們看到全球包括Facebook、蘋果、谷歌、亞馬遜、騰訊在內的不少大佬紛紛布局元宇宙,爭當頭號玩家,那么歌爾股份同元宇宙又有怎樣的淵源呢?

前文我們講了,元宇宙并不是單一的技術,而是多種技術的集成,這其中在現階段有三種最為核心的技術:擴展顯示技術、數字孿生技術以及區塊鏈技術。其中擴展現實技術靠VR和AR技術來提供沉浸式體驗。

從巨頭們的布局不難看出,AR已經成為“兵家必爭之地”未來五年VR/AR技術的發展將非常迅速,滲透率會隨之大幅提升。

2020年隨著Oculus Quest2發布,VR市場重回正增長,全年出貨量猛增至670萬臺,同比增長72%。據IDC預計在2020-2024年間,全球VR/AR產品出貨量年均增長達到約81.54%,2024年全球市場規模將達到近7千萬臺,5000億元。

而歌爾股份自2012年便開始涉足VR領域,現已全面覆蓋VR產業鏈,具備VR頭顯及相關設備的一站式研發制造能力。早在2016年就與包括索尼、Oculus、Pico、華為、三星、Kopin等在內的VR/AR大廠建立良好的代工合作關系,是全球VR設備最主要的代工供應商。值得一提的是歌爾是VR爆品Oculus Quest 2的獨家供應商,在中高端領域的產品出貨量全球第一,并且手握索尼、華為等一線客戶資源,目前在高端VR/AR設備整機代工領域中市占率高達80%。

(3)基于元宇宙的投資邏輯風險何在

我們說元宇宙概念的火熱推高了AR/VR的想象力與市場空間,但畢竟元宇宙還尚處在一個初級階段,現階段VR/AR產品還是主要運用在游戲娛樂方向上。雖然長遠看,隨著其應用場景的不斷拓展,VR/AR的想象空間很大,但現階段客觀講還是制約于游戲的天花板,游戲機經過多年發展是個相對穩定的市場,每年出貨量大致都在5000萬臺左右。我們預期技術發展會很快,元宇宙滲透率會加速,但究竟以什么樣的速度行駛,是否能夠趕上預期甚至超越預期,現階段誰都不敢保證,故而當應用場景推進不及預期之時,風險應運而生。

一個公司如何,估值高低當然不能僅憑一個有想象力的業務就給出定論,下面我們來看一下歌爾股份的基本面情況。

/ 02 /

歌爾股份基本面

(1)業務發展

成立于2001年6月,2008年5月在深交所上市的歌爾股份,業務發展經歷了幾個階段:

1)早期的聲學器件的內生增長階段,在此階段,歌爾股份憑借自身的聲學技術積累和“大客戶戰略”,成功切入諾基亞、三星、LG等全球知名手機品牌的供應商名冊。

2)進入果鏈開啟的智能手機發展階段,2010年歌爾股份進入蘋果供應鏈,蘋果的高速發展,帶動了歌爾股份的組件業務增長。

3)電子配件發展階段,隨著2015年智能手機遇到發展瓶頸,手柄等游戲配件、VR設備、智能音箱等電子配件開始支撐公司新的增長。

4)聲學整機發展階段,2018年首次切入蘋果Airpods整機組裝,以及成為Oculus的主力供貨商地位,為公司帶來新的增長曲線。

經歷20年的業務演進,歌爾股份已經成為全球布局的科技創新型企業,堅持“精密零組件+智能硬件”的發展戰略,現今公司主營業務有三塊:精密零組件業務、智能聲學整機業務和智能硬件業務,提供包括聲學、光學、微電子、精密結構件等精密零組件和智能硬件整機系統在內的垂直整合的產品解決方案,以及從設計、研發、測試到自動化生產制造在內的“一站式”服務。

精密零組件業務聚焦于聲學、光學、微電子、結構件等產品方向,主要產品包括微型揚聲器/受話器、揚聲器模組、觸覺器件(馬達)、無線充電器件、天線、微型麥克風、傳感器、SiP系統級封裝模組、VR光學器件及模組、AR光學器件、AR光機模組、精密結構件等,上述產品廣泛應用于智能手機、平板電腦、智能無線耳機、VR虛擬現實、AR增強現實、智能可穿戴、智能家居等終端產品中。

智能聲學整機業務聚焦于與聲學、語音交互、人工智能等技術相關的產品方向,主要產品包括智能無線耳機、有線/無線耳機、智能音箱等。智能硬件業務聚焦于與娛樂、健康、家居安防等相關的產品方向,主要產品包括VR虛擬現實、AR增強現實產品、智能可穿戴產品、智能家用電子游戲機及配件產品、智能家居產品等。在這兩個領域,公司主要通過“ODM”、“JDM”等模式,同行業領先客戶合作進行產品研制。

(2)業績成長性

今年前三季度歌爾股份實現營收527.9億,同比增長52.0%;歸母凈利潤33.3億,同比增長65.3%。Q3單季度實現營收225.0億,同比增長17.5%,歸母凈利潤16.01億元,同比增長29.6%,第三季度公司毛利率15.2%,同比下降2.1pcts,環比提升0.9pcts。毛利率同比下降的原因主要是較低毛利的整機業務占比大幅上升,預計隨著公司運營能力提升,未來毛利率將逐季改善。公司預告21年度歸母凈利潤42.4-45.3億元,同比增長49%-59%。

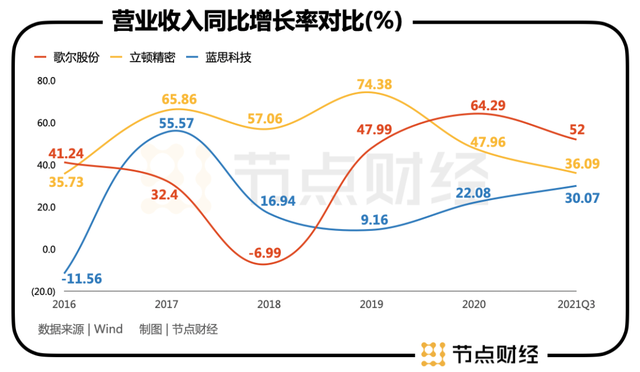

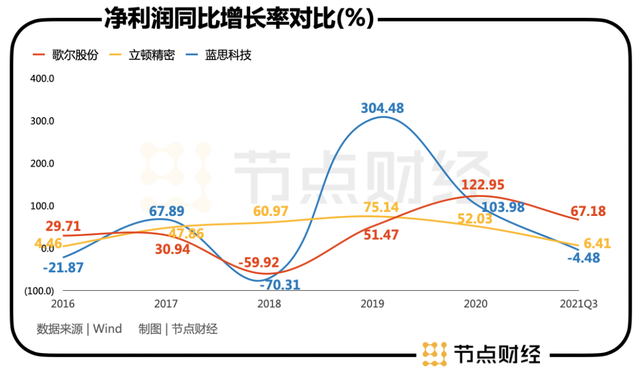

我們將時間線拉長。歌爾股份的營業收入從2018年進入聲學整機發展階段以后,出現了營收增速拐點,近三年呈上升趨勢,增速情況好于立頓精密與藍思科技。凈利潤也自拐點后增速穩步上升,沒有倒退的情況,總體情況好于可比公司。

2020年隨著Oculus Quest2發布,VR市場重回正增長,全年出貨量猛增至670萬臺,同比增長72%。據IDC預計在2020-2024年間,全球VR/AR產品出貨量年均增長達到約81.54%,2024年全球市場規模將達到近7千萬臺,5000億元。

而歌爾股份自2012年便開始涉足VR領域,現已全面覆蓋VR產業鏈,具備VR頭顯及相關設備的一站式研發制造能力。早在2016年就與包括索尼、Oculus、Pico、華為、三星、Kopin等在內的VR/AR大廠建立良好的代工合作關系,是全球VR設備最主要的代工供應商。值得一提的是歌爾是VR爆品Oculus Quest 2的獨家供應商,在中高端領域的產品出貨量全球第一,并且手握索尼、華為等一線客戶資源,目前在高端VR/AR設備整機代工領域中市占率高達80%。

(3)基于元宇宙的投資邏輯風險何在

我們說元宇宙概念的火熱推高了AR/VR的想象力與市場空間,但畢竟元宇宙還尚處在一個初級階段,現階段VR/AR產品還是主要運用在游戲娛樂方向上。雖然長遠看,隨著其應用場景的不斷拓展,VR/AR的想象空間很大,但現階段客觀講還是制約于游戲的天花板,游戲機經過多年發展是個相對穩定的市場,每年出貨量大致都在5000萬臺左右。我們預期技術發展會很快,元宇宙滲透率會加速,但究竟以什么樣的速度行駛,是否能夠趕上預期甚至超越預期,現階段誰都不敢保證,故而當應用場景推進不及預期之時,風險應運而生。

一個公司如何,估值高低當然不能僅憑一個有想象力的業務就給出定論,下面我們來看一下歌爾股份的基本面情況。

/ 02 /

歌爾股份基本面

(1)業務發展

成立于2001年6月,2008年5月在深交所上市的歌爾股份,業務發展經歷了幾個階段:

1)早期的聲學器件的內生增長階段,在此階段,歌爾股份憑借自身的聲學技術積累和“大客戶戰略”,成功切入諾基亞、三星、LG等全球知名手機品牌的供應商名冊。

2)進入果鏈開啟的智能手機發展階段,2010年歌爾股份進入蘋果供應鏈,蘋果的高速發展,帶動了歌爾股份的組件業務增長。

3)電子配件發展階段,隨著2015年智能手機遇到發展瓶頸,手柄等游戲配件、VR設備、智能音箱等電子配件開始支撐公司新的增長。

4)聲學整機發展階段,2018年首次切入蘋果Airpods整機組裝,以及成為Oculus的主力供貨商地位,為公司帶來新的增長曲線。

經歷20年的業務演進,歌爾股份已經成為全球布局的科技創新型企業,堅持“精密零組件+智能硬件”的發展戰略,現今公司主營業務有三塊:精密零組件業務、智能聲學整機業務和智能硬件業務,提供包括聲學、光學、微電子、精密結構件等精密零組件和智能硬件整機系統在內的垂直整合的產品解決方案,以及從設計、研發、測試到自動化生產制造在內的“一站式”服務。

精密零組件業務聚焦于聲學、光學、微電子、結構件等產品方向,主要產品包括微型揚聲器/受話器、揚聲器模組、觸覺器件(馬達)、無線充電器件、天線、微型麥克風、傳感器、SiP系統級封裝模組、VR光學器件及模組、AR光學器件、AR光機模組、精密結構件等,上述產品廣泛應用于智能手機、平板電腦、智能無線耳機、VR虛擬現實、AR增強現實、智能可穿戴、智能家居等終端產品中。

智能聲學整機業務聚焦于與聲學、語音交互、人工智能等技術相關的產品方向,主要產品包括智能無線耳機、有線/無線耳機、智能音箱等。智能硬件業務聚焦于與娛樂、健康、家居安防等相關的產品方向,主要產品包括VR虛擬現實、AR增強現實產品、智能可穿戴產品、智能家用電子游戲機及配件產品、智能家居產品等。在這兩個領域,公司主要通過“ODM”、“JDM”等模式,同行業領先客戶合作進行產品研制。

(2)業績成長性

今年前三季度歌爾股份實現營收527.9億,同比增長52.0%;歸母凈利潤33.3億,同比增長65.3%。Q3單季度實現營收225.0億,同比增長17.5%,歸母凈利潤16.01億元,同比增長29.6%,第三季度公司毛利率15.2%,同比下降2.1pcts,環比提升0.9pcts。毛利率同比下降的原因主要是較低毛利的整機業務占比大幅上升,預計隨著公司運營能力提升,未來毛利率將逐季改善。公司預告21年度歸母凈利潤42.4-45.3億元,同比增長49%-59%。

我們將時間線拉長。歌爾股份的營業收入從2018年進入聲學整機發展階段以后,出現了營收增速拐點,近三年呈上升趨勢,增速情況好于立頓精密與藍思科技。凈利潤也自拐點后增速穩步上升,沒有倒退的情況,總體情況好于可比公司。

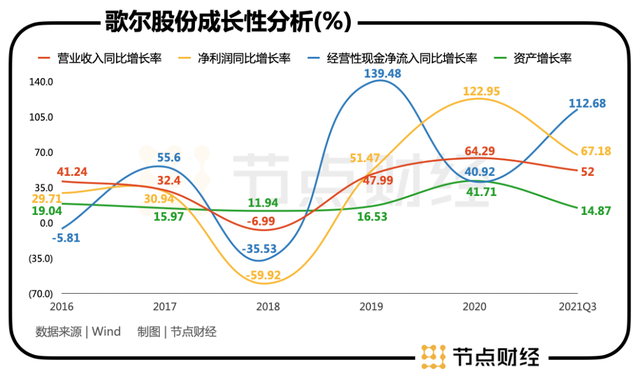

從成長性結構來看,較為健康。我們看到從2018年新階段開始,各項數據都出現了不同程度的好轉。按曲線的陡峭度來看,總體上歌爾股份現金流增長率>利潤增長率>收入增長率>資產增長率,成長質量較高,資金回流大于資金支出。

從成長性結構來看,較為健康。我們看到從2018年新階段開始,各項數據都出現了不同程度的好轉。按曲線的陡峭度來看,總體上歌爾股份現金流增長率>利潤增長率>收入增長率>資產增長率,成長質量較高,資金回流大于資金支出。

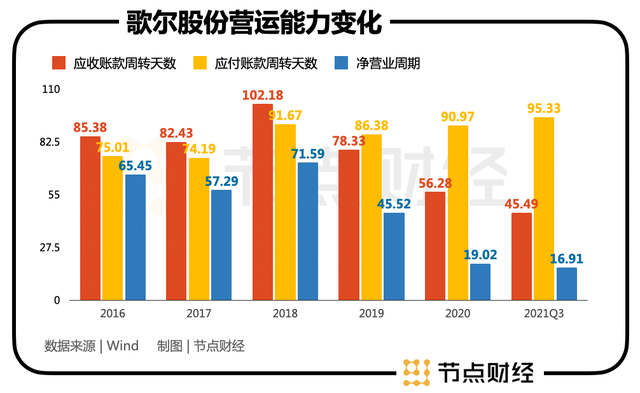

2018年以后,其營運能力也有明顯的提高,對上下游的資金占用能力持續抬升,凈營業周期不斷縮短,說明企業的市場地位及議價能力在增長。

2018年以后,其營運能力也有明顯的提高,對上下游的資金占用能力持續抬升,凈營業周期不斷縮短,說明企業的市場地位及議價能力在增長。

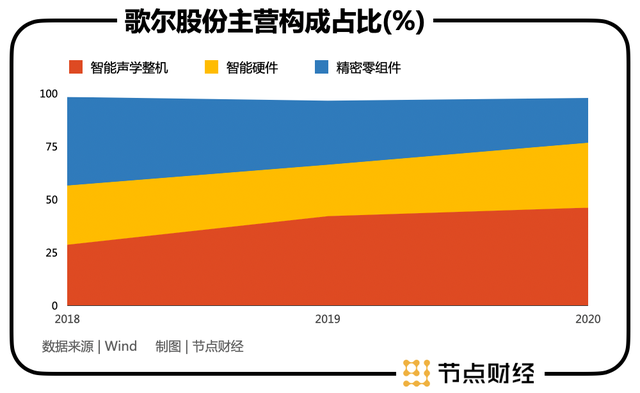

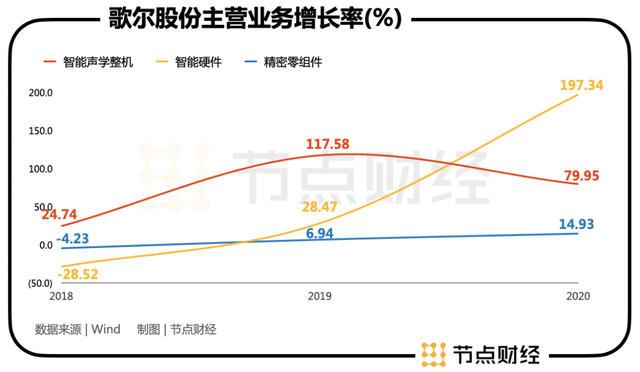

從近三年的主營構成占比來看,主業貢獻度逐漸從精密零組件轉移至智能聲學整機。最近兩年業務發展最快的是智能硬件。也就是說VR虛擬現實、AR增強現實產品、智能可穿戴產品、智能家居等產品發展動力強勁。

從近三年的主營構成占比來看,主業貢獻度逐漸從精密零組件轉移至智能聲學整機。最近兩年業務發展最快的是智能硬件。也就是說VR虛擬現實、AR增強現實產品、智能可穿戴產品、智能家居等產品發展動力強勁。

(3)技術研發情況

合作伙伴無疑是歌爾的利器之一,為歌爾提供了內生支持與技術壁壘。歌爾與高通、英飛凌等領先的技術廠商達成長期戰略合作;同時與美國斯坦福大學、麻省理工學院等國內外知名院校在聲學、光學、材料、自動化、軟件、人工智能等專業方向開展了深入的產學研戰略合作;與中科院等院校也有戰略合作,在青島共建創新研究院,助力虛擬現實、無人系統等領域的研發與人才培養。

多種技術融合平臺和強大的技術人才隊伍使得歌爾在聲學、無線、軟件、光學、系統集成等多領域積累了豐富的經驗與技術。

1)光學技術方面:提供虛擬現實/增強現實產品光學鏡頭設計、開發、工程到量產的一站式光學解決方案,具備光學鏡頭工程與量產能力。

2)聲學前沿技術方面:自主研發的麥克風/陣列,結合北京/歐洲團隊開發的降噪和回聲抑制算法,可實現完美的語音交互;擁有突出的3D音效及音效增強技術;超過10年的聲學設計經驗,提供優秀的聲學性能及音樂體驗。

3)軟件開發技術方面:豐富的軟件開發經驗,支持Android/iOS/Linux/RTOS等操作系統下的智能穿戴、智能音響、虛擬現實產品與虛擬現實交互產品、機器人等智能硬件的軟件設計與開發。

4)無線技術方面:豐富無線通信領域經驗,其中包括無線音頻技術、無線視頻技術和無線控制技術,并已和全球主流的無線芯片平臺廠商形成了長期的戰略合作。

5)天線技術方面:天線量產經驗,可垂直整合聲學+天線的整體解決方案,天線產品廣泛應用于智能穿戴、手機、平板電腦等智能終端產品。

今年半年報顯示,歌爾股份持續加大新技術、新產品、新工藝的開發力度,積極引進高端技術人才,研發投入156,992.81萬元,占營業收入的比重為5.18%,占最近一期經審計凈資產的7.96%。

(3)技術研發情況

合作伙伴無疑是歌爾的利器之一,為歌爾提供了內生支持與技術壁壘。歌爾與高通、英飛凌等領先的技術廠商達成長期戰略合作;同時與美國斯坦福大學、麻省理工學院等國內外知名院校在聲學、光學、材料、自動化、軟件、人工智能等專業方向開展了深入的產學研戰略合作;與中科院等院校也有戰略合作,在青島共建創新研究院,助力虛擬現實、無人系統等領域的研發與人才培養。

多種技術融合平臺和強大的技術人才隊伍使得歌爾在聲學、無線、軟件、光學、系統集成等多領域積累了豐富的經驗與技術。

1)光學技術方面:提供虛擬現實/增強現實產品光學鏡頭設計、開發、工程到量產的一站式光學解決方案,具備光學鏡頭工程與量產能力。

2)聲學前沿技術方面:自主研發的麥克風/陣列,結合北京/歐洲團隊開發的降噪和回聲抑制算法,可實現完美的語音交互;擁有突出的3D音效及音效增強技術;超過10年的聲學設計經驗,提供優秀的聲學性能及音樂體驗。

3)軟件開發技術方面:豐富的軟件開發經驗,支持Android/iOS/Linux/RTOS等操作系統下的智能穿戴、智能音響、虛擬現實產品與虛擬現實交互產品、機器人等智能硬件的軟件設計與開發。

4)無線技術方面:豐富無線通信領域經驗,其中包括無線音頻技術、無線視頻技術和無線控制技術,并已和全球主流的無線芯片平臺廠商形成了長期的戰略合作。

5)天線技術方面:天線量產經驗,可垂直整合聲學+天線的整體解決方案,天線產品廣泛應用于智能穿戴、手機、平板電腦等智能終端產品。

今年半年報顯示,歌爾股份持續加大新技術、新產品、新工藝的開發力度,積極引進高端技術人才,研發投入156,992.81萬元,占營業收入的比重為5.18%,占最近一期經審計凈資產的7.96%。

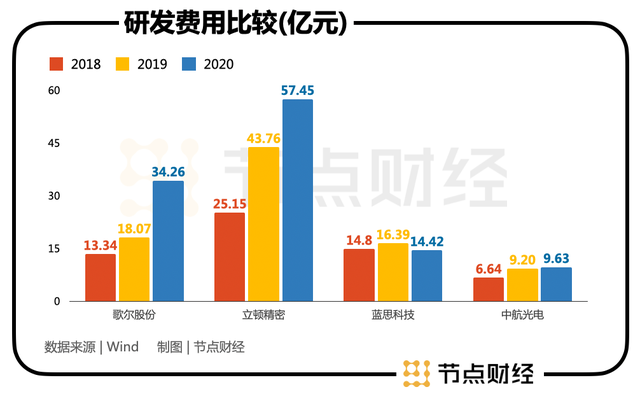

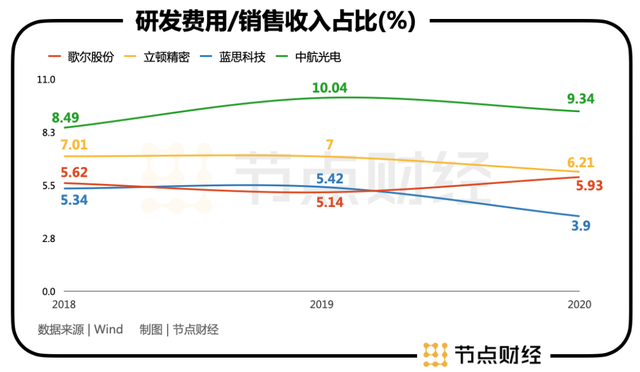

從絕對值來看,歌爾股份2020年的研發費用較前兩年有大幅提高,在行業里也較為突出,但仍然較立頓精密差之較多。從相對值來看,歌爾股份近三年研發費用/銷售收入比保持在5%以上,2020年略有抬升,但相對力度不如立頓精密及中航光電大。

從絕對值來看,歌爾股份2020年的研發費用較前兩年有大幅提高,在行業里也較為突出,但仍然較立頓精密差之較多。從相對值來看,歌爾股份近三年研發費用/銷售收入比保持在5%以上,2020年略有抬升,但相對力度不如立頓精密及中航光電大。

(4)大客戶戰略帶來的風險

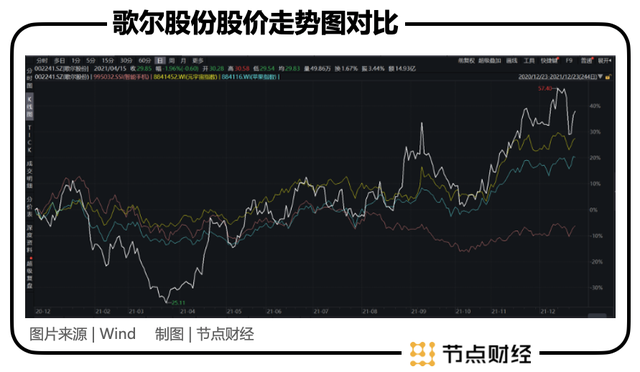

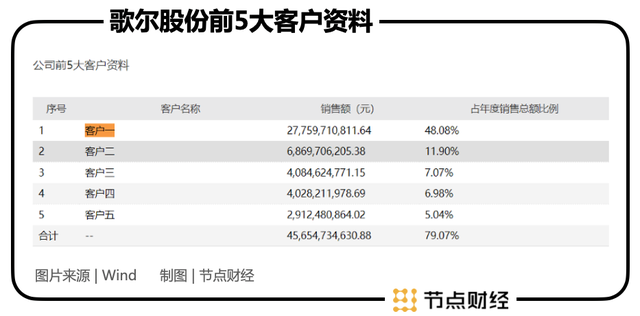

我們可以看到歌爾股份從最初的聲學器件的內生增長階段到如今的聲學整機發展階段,其客戶從諾基亞、三星——蘋果、Facebook都是國際知名大品牌。穩定的大客戶來源是對歌爾股份的技術認可,也是歌爾的競爭力之一。但同時也為歌爾股份帶來了很大風險。從歌爾的走勢圖可以看出,歌爾股份與果鏈走勢存在高度相關。根據2020年年報顯示,公司前五大客戶的銷售額占比為79.07%,占比相對集中,其中第一大客戶占比高達48.08%,據估計就是蘋果。

(4)大客戶戰略帶來的風險

我們可以看到歌爾股份從最初的聲學器件的內生增長階段到如今的聲學整機發展階段,其客戶從諾基亞、三星——蘋果、Facebook都是國際知名大品牌。穩定的大客戶來源是對歌爾股份的技術認可,也是歌爾的競爭力之一。但同時也為歌爾股份帶來了很大風險。從歌爾的走勢圖可以看出,歌爾股份與果鏈走勢存在高度相關。根據2020年年報顯示,公司前五大客戶的銷售額占比為79.07%,占比相對集中,其中第一大客戶占比高達48.08%,據估計就是蘋果。

盡管這些大客戶均屬于全球行業頭部企業,具有顯著的競爭力優勢和市場地位,且與公司保持了長期穩定的合作關系。但這使得公司可能對大客戶依賴性較強,使得歌爾面臨幾個風險。

1)大客戶自身的銷量不及預期、關聯商品減產等經營風險。比如今年年初歌爾股份的大幅回撤就受到了蘋果的部分影響。

2)大客戶戰略的轉變。蘋果iPhone三大代工廠齊聚印度,蘋果供應鏈的“去中國化”進程已成為不爭的事實。曾經的蜜糖,可能就是以后的砒霜。前車之鑒就是曾經攝像頭模組出貨量全球第一的歐菲光,2016初入果鏈也曾輝煌一時,市值一度破了700億,而今年3月被踢出果鏈,使得歐菲光遭遇了懸崖式的打擊,致使其2021年上半年利潤下滑93%,市值損失300多億,被迫只能進行資產剝離、割腕求生。而后今年iPhone13大賣之后,又將34家中國企業剔除。

3)中美關系問題。蘋果、Facebook都是美國的企業,難免受制于美國政府,而中美之爭在百年變局之下似乎只能愈演愈烈。多家中國企業被美國政府出手干預、限制、打擊的場景歷歷在目。而在日后的中美之爭中,歌爾股份會否受到波及猶未可知。

根據券商的一致性預測(wind)歌爾股份2021E、2022E、2023E的PEG分別是0.78、0.89、0.89,均小于1,歌爾股份存在被市場低估的可能。

/ 03 /

TWS耳機空間

前文可知智能硬件與智能聲學整機正在加速成長,文章第一部分說明了智能硬件AR/VR的想象空間,這一部分智能聲學整機中起帶動作用的TWS耳機的空間何在。

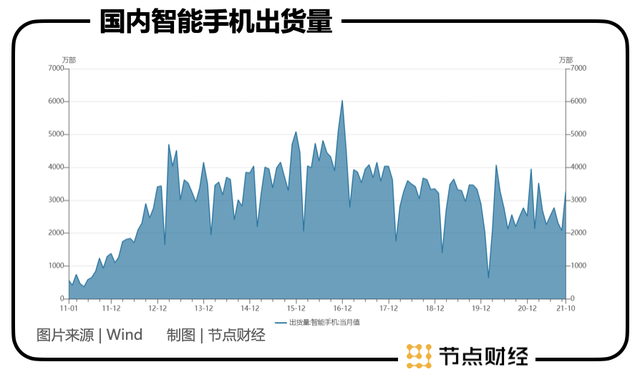

從智能手機的出貨量來看,是不樂觀的,智能手機行業發展已步入成熟期。在經歷爆發性增長后,全球手機銷量在2016年到達頂點后開始下滑,2017年同比下降5.83%,后持續下降趨勢,我們看到國內也呈現同樣趨勢。

盡管這些大客戶均屬于全球行業頭部企業,具有顯著的競爭力優勢和市場地位,且與公司保持了長期穩定的合作關系。但這使得公司可能對大客戶依賴性較強,使得歌爾面臨幾個風險。

1)大客戶自身的銷量不及預期、關聯商品減產等經營風險。比如今年年初歌爾股份的大幅回撤就受到了蘋果的部分影響。

2)大客戶戰略的轉變。蘋果iPhone三大代工廠齊聚印度,蘋果供應鏈的“去中國化”進程已成為不爭的事實。曾經的蜜糖,可能就是以后的砒霜。前車之鑒就是曾經攝像頭模組出貨量全球第一的歐菲光,2016初入果鏈也曾輝煌一時,市值一度破了700億,而今年3月被踢出果鏈,使得歐菲光遭遇了懸崖式的打擊,致使其2021年上半年利潤下滑93%,市值損失300多億,被迫只能進行資產剝離、割腕求生。而后今年iPhone13大賣之后,又將34家中國企業剔除。

3)中美關系問題。蘋果、Facebook都是美國的企業,難免受制于美國政府,而中美之爭在百年變局之下似乎只能愈演愈烈。多家中國企業被美國政府出手干預、限制、打擊的場景歷歷在目。而在日后的中美之爭中,歌爾股份會否受到波及猶未可知。

根據券商的一致性預測(wind)歌爾股份2021E、2022E、2023E的PEG分別是0.78、0.89、0.89,均小于1,歌爾股份存在被市場低估的可能。

/ 03 /

TWS耳機空間

前文可知智能硬件與智能聲學整機正在加速成長,文章第一部分說明了智能硬件AR/VR的想象空間,這一部分智能聲學整機中起帶動作用的TWS耳機的空間何在。

從智能手機的出貨量來看,是不樂觀的,智能手機行業發展已步入成熟期。在經歷爆發性增長后,全球手機銷量在2016年到達頂點后開始下滑,2017年同比下降5.83%,后持續下降趨勢,我們看到國內也呈現同樣趨勢。

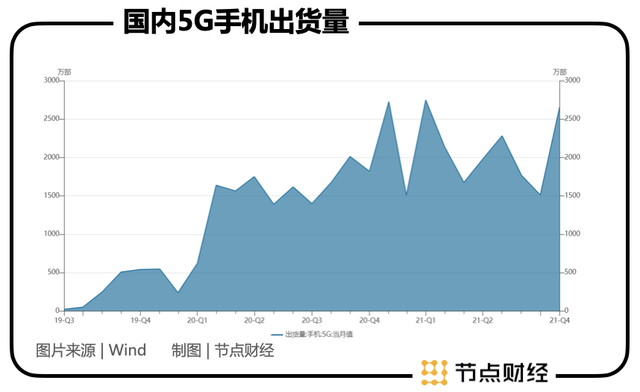

與此同時,5G智能手機迎來“換機潮”,這為趨于飽和的智能手機存量市場注入了新活力。據Counterpoint Research發布的5G旗艦智能手機芯片發展趨勢白皮書顯示,全球 5G 智能手機的使用率在過去兩年中正呈現快速上升。展望2022年,Counterpoint預計全球5G智能手機出貨量將超過8億部。直觀來看,國內5G手機出貨量近兩年也呈現出迅速爬升的趨勢。

與此同時,5G智能手機迎來“換機潮”,這為趨于飽和的智能手機存量市場注入了新活力。據Counterpoint Research發布的5G旗艦智能手機芯片發展趨勢白皮書顯示,全球 5G 智能手機的使用率在過去兩年中正呈現快速上升。展望2022年,Counterpoint預計全球5G智能手機出貨量將超過8億部。直觀來看,國內5G手機出貨量近兩年也呈現出迅速爬升的趨勢。

智能手機市場的飽和疊加5G換機潮,從手機端看這個空間喜憂參半;但我們從TWS的滲透率來看是樂觀的,其滲透率在Airpods等爆品拉動下迅速提升,TWS耳機全球出貨量從2017年的2000萬臺增加至2020年的25000萬臺,4年上升十余倍。從TWS耳機/手機出貨量的數值來看,從2017年的1%上升至2020年的19%,說明手機用戶對TWS耳機的接受度越來越高。

雖然TWS在手機用戶中的滲透率快速提升,但直至2020年其整體滲透率尚仍不足10%,未來還有加速滲透空間。根據Canalys預測,2024年全球TWS出貨量有望超過5億部的出貨量。

故而歌爾股份TWS耳機拉動的智能聲學整機業務仍舊是存在很大的空間的,但因其空間是有形的,所以可能不如受益于元宇宙的無形空間來得更具想象力,但與想象力相輔相成的是未知,反過來說TWS耳機帶來的空間或更加踏實。

綜合來看,歌爾股份的基本面與成長性不錯,智能硬件與智能聲學整機業務帶來的想象空間也很廣闊,乘上元宇宙的東風,歌爾股份的估值似乎尚有步步高的可能,但我們也不能忽略各種不確定帶來的風險。歌爾股份到底是熱是冷,尚需元宇宙的進一步落地,場景運用的進一步擴展,在不確定性中找尋確定性。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

智能手機市場的飽和疊加5G換機潮,從手機端看這個空間喜憂參半;但我們從TWS的滲透率來看是樂觀的,其滲透率在Airpods等爆品拉動下迅速提升,TWS耳機全球出貨量從2017年的2000萬臺增加至2020年的25000萬臺,4年上升十余倍。從TWS耳機/手機出貨量的數值來看,從2017年的1%上升至2020年的19%,說明手機用戶對TWS耳機的接受度越來越高。

雖然TWS在手機用戶中的滲透率快速提升,但直至2020年其整體滲透率尚仍不足10%,未來還有加速滲透空間。根據Canalys預測,2024年全球TWS出貨量有望超過5億部的出貨量。

故而歌爾股份TWS耳機拉動的智能聲學整機業務仍舊是存在很大的空間的,但因其空間是有形的,所以可能不如受益于元宇宙的無形空間來得更具想象力,但與想象力相輔相成的是未知,反過來說TWS耳機帶來的空間或更加踏實。

綜合來看,歌爾股份的基本面與成長性不錯,智能硬件與智能聲學整機業務帶來的想象空間也很廣闊,乘上元宇宙的東風,歌爾股份的估值似乎尚有步步高的可能,但我們也不能忽略各種不確定帶來的風險。歌爾股份到底是熱是冷,尚需元宇宙的進一步落地,場景運用的進一步擴展,在不確定性中找尋確定性。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

文 / 零度

出品 / 節點財經

在新能源的花還開得如火如荼之時,被元宇宙第一股Roblox上市、頭條90億收購Pico、Facebook更名為元宇宙相關名字的事件點燃,元宇宙似乎以雷霆之勢出現在我們的面前,其“疾如風,徐如林,侵略如火,不動如山”的行軍作風,也給市場留下揮之不去的印象。 我們看到近一年歌爾股份的走勢同元宇宙板塊的走勢高度相關,最近幾個月更似搭上了元宇宙的快車。歌爾股份近一年的價格走勢也不是一帆風順的,受Airpods砍單傳聞、果鏈悲觀預期、財務疑云傳聞影響,從去年50的高位一路跌至3月份的25,而后又重新回到50以上,再創新高。截至12-23,歌爾股份的總市值已達1844.81億元,在電子設備制造行業排名第二,行業均值為207.74億元;市盈率(TTM)為44.30,估值水平排在后三分之一,行業均值為58.70。

歌爾股份被低估了嗎?根據歌爾股份的估值走勢來看,目前估值處在近3年的50分位上,歷史水平上看處于中等,那么未來歌爾股份的估值空間在哪里?元宇宙概念的大火是否能給早些年搭上蘋果Airpods發展快車的歌爾股份帶來新的生機呢?

/ 01 /

元宇宙與歌爾股份

(1)元宇宙

歌爾股份被歸為元宇宙概念股龍頭,所以我們有必要先來了解下,元宇宙是什么?它是個短線題材還是長線主題?它的想象空間在哪?

什么是元宇宙?臉書創始人兼CEO馬克·扎克伯格認為:“元宇宙是個跨越許多公司甚至整個科技行業的愿景,你可以把它看作移動互聯網的繼任者。”英偉達CEO黃仁勛認為:“現實世界和元宇宙是相連接的。”天風證券全球科技首席分析師孔蓉表示,可以將元宇宙理解成“3D版的互聯網”。

元宇宙一詞從1992年科幻小說《雪崩》中來,在書中名為元宇宙(Metaverse)的虛擬世界中,人們可以通過連接入口以虛擬化身進入另一個世界,過有別于現實世界的另一種人生。

元宇宙是基于互聯網而生,與現實世界同時存在的一個基于現實世界映射的虛擬世界,它似乎不止是下一代互聯網,更是未來人類的生活方式。它的產生既有基于哲學的底層邏輯,又有經濟意義,它是存在于人類日益增進的精神需求之上的,為人類帶來最大的滿足感。因為它指向未來,所以應該不限于短期熱點。

從人性需求的角度講,元宇宙是有其存在的必要性,而從技術的角度講,元宇宙的概念并不是一場泡沫,它為現有的各項技術提供了一片凝合的土壤。世界上并沒有一種單一的技術名為“元宇宙”,而是將現有各種技術整合和升級。

而今我們看元宇宙,可能尚且覺得虛幻、不可思議,好比新能源汽車從0~1的發展階段,移動互聯網剛出現時候的狀態,正如20年前的你不會想到今天世界的樣子。我們也無法想象元宇宙的終極狀態。天風證券副總裁、研究所所長趙曉光表示其終極角度會是“數字宇宙、萬物互聯、虛擬與現實不分邊界”。

元宇宙尚處于一個0~N的過程,數字宇宙、萬物互聯帶給我們的想象空間是沒有終極形態的,可以說這是一個無法量化的多維藍海賽道。它或將覆蓋全應用場景,從娛樂游戲社交走向購物教育醫療工業等。

(2)歌爾股份怎么乘上的元宇宙列車

我們看到全球包括Facebook、蘋果、谷歌、亞馬遜、騰訊在內的不少大佬紛紛布局元宇宙,爭當頭號玩家,那么歌爾股份同元宇宙又有怎樣的淵源呢?

前文我們講了,元宇宙并不是單一的技術,而是多種技術的集成,這其中在現階段有三種最為核心的技術:擴展顯示技術、數字孿生技術以及區塊鏈技術。其中擴展現實技術靠VR和AR技術來提供沉浸式體驗。

從巨頭們的布局不難看出,AR已經成為“兵家必爭之地”未來五年VR/AR技術的發展將非常迅速,滲透率會隨之大幅提升。

2020年隨著Oculus Quest2發布,VR市場重回正增長,全年出貨量猛增至670萬臺,同比增長72%。據IDC預計在2020-2024年間,全球VR/AR產品出貨量年均增長達到約81.54%,2024年全球市場規模將達到近7千萬臺,5000億元。

而歌爾股份自2012年便開始涉足VR領域,現已全面覆蓋VR產業鏈,具備VR頭顯及相關設備的一站式研發制造能力。早在2016年就與包括索尼、Oculus、Pico、華為、三星、Kopin等在內的VR/AR大廠建立良好的代工合作關系,是全球VR設備最主要的代工供應商。值得一提的是歌爾是VR爆品Oculus Quest 2的獨家供應商,在中高端領域的產品出貨量全球第一,并且手握索尼、華為等一線客戶資源,目前在高端VR/AR設備整機代工領域中市占率高達80%。

(3)基于元宇宙的投資邏輯風險何在

我們說元宇宙概念的火熱推高了AR/VR的想象力與市場空間,但畢竟元宇宙還尚處在一個初級階段,現階段VR/AR產品還是主要運用在游戲娛樂方向上。雖然長遠看,隨著其應用場景的不斷拓展,VR/AR的想象空間很大,但現階段客觀講還是制約于游戲的天花板,游戲機經過多年發展是個相對穩定的市場,每年出貨量大致都在5000萬臺左右。我們預期技術發展會很快,元宇宙滲透率會加速,但究竟以什么樣的速度行駛,是否能夠趕上預期甚至超越預期,現階段誰都不敢保證,故而當應用場景推進不及預期之時,風險應運而生。

一個公司如何,估值高低當然不能僅憑一個有想象力的業務就給出定論,下面我們來看一下歌爾股份的基本面情況。

/ 02 /

歌爾股份基本面

(1)業務發展

成立于2001年6月,2008年5月在深交所上市的歌爾股份,業務發展經歷了幾個階段:

1)早期的聲學器件的內生增長階段,在此階段,歌爾股份憑借自身的聲學技術積累和“大客戶戰略”,成功切入諾基亞、三星、LG等全球知名手機品牌的供應商名冊。

2)進入果鏈開啟的智能手機發展階段,2010年歌爾股份進入蘋果供應鏈,蘋果的高速發展,帶動了歌爾股份的組件業務增長。

3)電子配件發展階段,隨著2015年智能手機遇到發展瓶頸,手柄等游戲配件、VR設備、智能音箱等電子配件開始支撐公司新的增長。

4)聲學整機發展階段,2018年首次切入蘋果Airpods整機組裝,以及成為Oculus的主力供貨商地位,為公司帶來新的增長曲線。

經歷20年的業務演進,歌爾股份已經成為全球布局的科技創新型企業,堅持“精密零組件+智能硬件”的發展戰略,現今公司主營業務有三塊:精密零組件業務、智能聲學整機業務和智能硬件業務,提供包括聲學、光學、微電子、精密結構件等精密零組件和智能硬件整機系統在內的垂直整合的產品解決方案,以及從設計、研發、測試到自動化生產制造在內的“一站式”服務。

精密零組件業務聚焦于聲學、光學、微電子、結構件等產品方向,主要產品包括微型揚聲器/受話器、揚聲器模組、觸覺器件(馬達)、無線充電器件、天線、微型麥克風、傳感器、SiP系統級封裝模組、VR光學器件及模組、AR光學器件、AR光機模組、精密結構件等,上述產品廣泛應用于智能手機、平板電腦、智能無線耳機、VR虛擬現實、AR增強現實、智能可穿戴、智能家居等終端產品中。

智能聲學整機業務聚焦于與聲學、語音交互、人工智能等技術相關的產品方向,主要產品包括智能無線耳機、有線/無線耳機、智能音箱等。智能硬件業務聚焦于與娛樂、健康、家居安防等相關的產品方向,主要產品包括VR虛擬現實、AR增強現實產品、智能可穿戴產品、智能家用電子游戲機及配件產品、智能家居產品等。在這兩個領域,公司主要通過“ODM”、“JDM”等模式,同行業領先客戶合作進行產品研制。

(2)業績成長性

今年前三季度歌爾股份實現營收527.9億,同比增長52.0%;歸母凈利潤33.3億,同比增長65.3%。Q3單季度實現營收225.0億,同比增長17.5%,歸母凈利潤16.01億元,同比增長29.6%,第三季度公司毛利率15.2%,同比下降2.1pcts,環比提升0.9pcts。毛利率同比下降的原因主要是較低毛利的整機業務占比大幅上升,預計隨著公司運營能力提升,未來毛利率將逐季改善。公司預告21年度歸母凈利潤42.4-45.3億元,同比增長49%-59%。

我們將時間線拉長。歌爾股份的營業收入從2018年進入聲學整機發展階段以后,出現了營收增速拐點,近三年呈上升趨勢,增速情況好于立頓精密與藍思科技。凈利潤也自拐點后增速穩步上升,沒有倒退的情況,總體情況好于可比公司。

從成長性結構來看,較為健康。我們看到從2018年新階段開始,各項數據都出現了不同程度的好轉。按曲線的陡峭度來看,總體上歌爾股份現金流增長率>利潤增長率>收入增長率>資產增長率,成長質量較高,資金回流大于資金支出。

2018年以后,其營運能力也有明顯的提高,對上下游的資金占用能力持續抬升,凈營業周期不斷縮短,說明企業的市場地位及議價能力在增長。

從近三年的主營構成占比來看,主業貢獻度逐漸從精密零組件轉移至智能聲學整機。最近兩年業務發展最快的是智能硬件。也就是說VR虛擬現實、AR增強現實產品、智能可穿戴產品、智能家居等產品發展動力強勁。

(3)技術研發情況

合作伙伴無疑是歌爾的利器之一,為歌爾提供了內生支持與技術壁壘。歌爾與高通、英飛凌等領先的技術廠商達成長期戰略合作;同時與美國斯坦福大學、麻省理工學院等國內外知名院校在聲學、光學、材料、自動化、軟件、人工智能等專業方向開展了深入的產學研戰略合作;與中科院等院校也有戰略合作,在青島共建創新研究院,助力虛擬現實、無人系統等領域的研發與人才培養。

多種技術融合平臺和強大的技術人才隊伍使得歌爾在聲學、無線、軟件、光學、系統集成等多領域積累了豐富的經驗與技術。

1)光學技術方面:提供虛擬現實/增強現實產品光學鏡頭設計、開發、工程到量產的一站式光學解決方案,具備光學鏡頭工程與量產能力。

2)聲學前沿技術方面:自主研發的麥克風/陣列,結合北京/歐洲團隊開發的降噪和回聲抑制算法,可實現完美的語音交互;擁有突出的3D音效及音效增強技術;超過10年的聲學設計經驗,提供優秀的聲學性能及音樂體驗。

3)軟件開發技術方面:豐富的軟件開發經驗,支持Android/iOS/Linux/RTOS等操作系統下的智能穿戴、智能音響、虛擬現實產品與虛擬現實交互產品、機器人等智能硬件的軟件設計與開發。

4)無線技術方面:豐富無線通信領域經驗,其中包括無線音頻技術、無線視頻技術和無線控制技術,并已和全球主流的無線芯片平臺廠商形成了長期的戰略合作。

5)天線技術方面:天線量產經驗,可垂直整合聲學+天線的整體解決方案,天線產品廣泛應用于智能穿戴、手機、平板電腦等智能終端產品。

今年半年報顯示,歌爾股份持續加大新技術、新產品、新工藝的開發力度,積極引進高端技術人才,研發投入156,992.81萬元,占營業收入的比重為5.18%,占最近一期經審計凈資產的7.96%。

從絕對值來看,歌爾股份2020年的研發費用較前兩年有大幅提高,在行業里也較為突出,但仍然較立頓精密差之較多。從相對值來看,歌爾股份近三年研發費用/銷售收入比保持在5%以上,2020年略有抬升,但相對力度不如立頓精密及中航光電大。

(4)大客戶戰略帶來的風險

我們可以看到歌爾股份從最初的聲學器件的內生增長階段到如今的聲學整機發展階段,其客戶從諾基亞、三星——蘋果、Facebook都是國際知名大品牌。穩定的大客戶來源是對歌爾股份的技術認可,也是歌爾的競爭力之一。但同時也為歌爾股份帶來了很大風險。從歌爾的走勢圖可以看出,歌爾股份與果鏈走勢存在高度相關。根據2020年年報顯示,公司前五大客戶的銷售額占比為79.07%,占比相對集中,其中第一大客戶占比高達48.08%,據估計就是蘋果。

盡管這些大客戶均屬于全球行業頭部企業,具有顯著的競爭力優勢和市場地位,且與公司保持了長期穩定的合作關系。但這使得公司可能對大客戶依賴性較強,使得歌爾面臨幾個風險。

1)大客戶自身的銷量不及預期、關聯商品減產等經營風險。比如今年年初歌爾股份的大幅回撤就受到了蘋果的部分影響。

2)大客戶戰略的轉變。蘋果iPhone三大代工廠齊聚印度,蘋果供應鏈的“去中國化”進程已成為不爭的事實。曾經的蜜糖,可能就是以后的砒霜。前車之鑒就是曾經攝像頭模組出貨量全球第一的歐菲光,2016初入果鏈也曾輝煌一時,市值一度破了700億,而今年3月被踢出果鏈,使得歐菲光遭遇了懸崖式的打擊,致使其2021年上半年利潤下滑93%,市值損失300多億,被迫只能進行資產剝離、割腕求生。而后今年iPhone13大賣之后,又將34家中國企業剔除。

3)中美關系問題。蘋果、Facebook都是美國的企業,難免受制于美國政府,而中美之爭在百年變局之下似乎只能愈演愈烈。多家中國企業被美國政府出手干預、限制、打擊的場景歷歷在目。而在日后的中美之爭中,歌爾股份會否受到波及猶未可知。

根據券商的一致性預測(wind)歌爾股份2021E、2022E、2023E的PEG分別是0.78、0.89、0.89,均小于1,歌爾股份存在被市場低估的可能。

/ 03 /

TWS耳機空間

前文可知智能硬件與智能聲學整機正在加速成長,文章第一部分說明了智能硬件AR/VR的想象空間,這一部分智能聲學整機中起帶動作用的TWS耳機的空間何在。

從智能手機的出貨量來看,是不樂觀的,智能手機行業發展已步入成熟期。在經歷爆發性增長后,全球手機銷量在2016年到達頂點后開始下滑,2017年同比下降5.83%,后持續下降趨勢,我們看到國內也呈現同樣趨勢。

與此同時,5G智能手機迎來“換機潮”,這為趨于飽和的智能手機存量市場注入了新活力。據Counterpoint Research發布的5G旗艦智能手機芯片發展趨勢白皮書顯示,全球 5G 智能手機的使用率在過去兩年中正呈現快速上升。展望2022年,Counterpoint預計全球5G智能手機出貨量將超過8億部。直觀來看,國內5G手機出貨量近兩年也呈現出迅速爬升的趨勢。

智能手機市場的飽和疊加5G換機潮,從手機端看這個空間喜憂參半;但我們從TWS的滲透率來看是樂觀的,其滲透率在Airpods等爆品拉動下迅速提升,TWS耳機全球出貨量從2017年的2000萬臺增加至2020年的25000萬臺,4年上升十余倍。從TWS耳機/手機出貨量的數值來看,從2017年的1%上升至2020年的19%,說明手機用戶對TWS耳機的接受度越來越高。

雖然TWS在手機用戶中的滲透率快速提升,但直至2020年其整體滲透率尚仍不足10%,未來還有加速滲透空間。根據Canalys預測,2024年全球TWS出貨量有望超過5億部的出貨量。

故而歌爾股份TWS耳機拉動的智能聲學整機業務仍舊是存在很大的空間的,但因其空間是有形的,所以可能不如受益于元宇宙的無形空間來得更具想象力,但與想象力相輔相成的是未知,反過來說TWS耳機帶來的空間或更加踏實。

綜合來看,歌爾股份的基本面與成長性不錯,智能硬件與智能聲學整機業務帶來的想象空間也很廣闊,乘上元宇宙的東風,歌爾股份的估值似乎尚有步步高的可能,但我們也不能忽略各種不確定帶來的風險。歌爾股份到底是熱是冷,尚需元宇宙的進一步落地,場景運用的進一步擴展,在不確定性中找尋確定性。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。