京東健康難逃“大藥房”式經(jīng)營,與京東集團(tuán)存粉飾業(yè)績之嫌?觀點(diǎn)

那么問題來了,京東健康目前的財務(wù)數(shù)據(jù)是否能夠真實(shí)反應(yīng)公司狀況?公司與京東集團(tuán)對于廣告費(fèi)用的分?jǐn)偡绞绞欠袷怯小耙狻倍鵀橹?/p>

身為京東集團(tuán)旗下三大“獨(dú)角獸”企業(yè)之一的京東健康股份有限公司(簡稱:京東健康)于11月15日通過聆訊,正式進(jìn)入IPO倒計時。

據(jù)最新消息顯示,京東健康將于本周四(11月26日)招股,12月8日掛牌。此次目標(biāo)集資額達(dá)40億美元(約312億港元),其估值高達(dá)290億美元(約2262億港元)。

如若成功上市,京東健康或成為螞蟻集團(tuán)暫緩上市以來香港最大新股。

京東系崛起 大健康還是醫(yī)藥電商?

2020年,可以稱得上是專屬于京東集團(tuán)的“京東年”。

先是將達(dá)達(dá)集團(tuán)送往納斯達(dá)克成功上市,后京東集團(tuán)赴港二次上市,緊接著京東數(shù)科、京東健康陸續(xù)進(jìn)入上市進(jìn)程。

此外,京東物流在近日也被傳出即將于明年IPO的消息,市場給出約400億美元的估值。

對京東來說,下沉市場的堅固無疑是利好。劉強(qiáng)東曾對京東健康CEO辛利軍說過這樣一句話,“健康這個領(lǐng)域做好了,能再造一個京東。”

自2019年5月京東健康分拆獨(dú)立運(yùn)營至今,經(jīng)歷過3輪融資,估值約翻4倍。

最近一次發(fā)生在今年8月,京東健康向投資者發(fā)行B輪優(yōu)先股,籌得資金約9.14億美元,其中高瓴資本投資了8.3億美元,當(dāng)時市場消息稱京東健康投后估值達(dá)到300億美元。

最新報道顯示,京東健康在港上市目標(biāo)估值為290億美元,較此前B輪融資后估值稍有下滑。

290億美元,與阿里健康近2700億港元(348億美元)的市值比還算得上接近,但與京東集團(tuán)超1300億美元的市值就相差甚遠(yuǎn)了。如此看來,劉強(qiáng)東的第二個京東夢在短時間內(nèi)還很難實(shí)現(xiàn)。

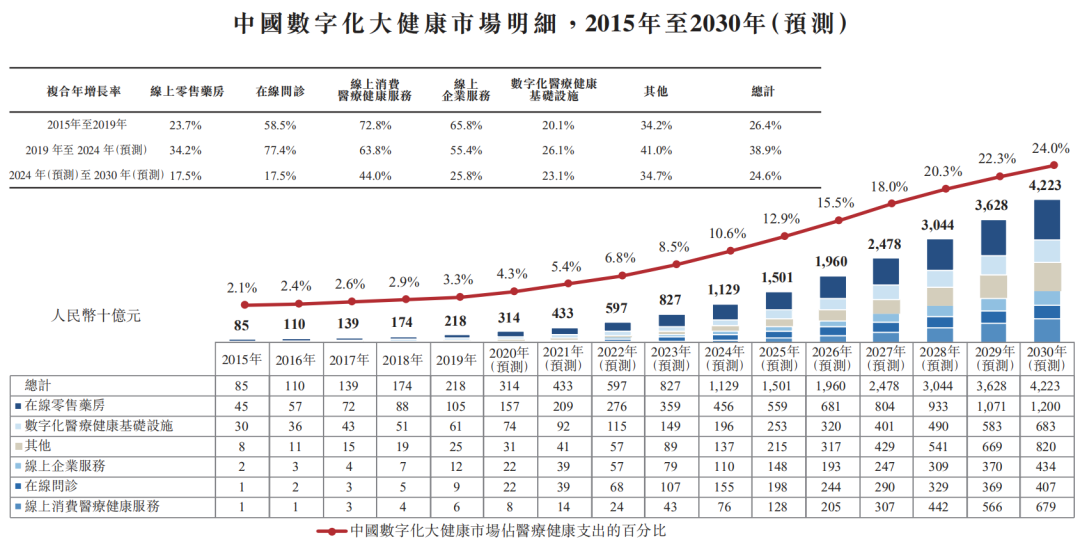

其實(shí)這也不能難理解,無論是過去的傳統(tǒng)醫(yī)療體系還是如今的互聯(lián)網(wǎng)醫(yī)療,其發(fā)展的初期都是以藥品零售為切入點(diǎn),“以醫(yī)養(yǎng)藥”的模式很難徹底根除。

而在今年十九大報告中,就明確表示要全面取消“以藥養(yǎng)醫(yī)”,要體現(xiàn)醫(yī)療行業(yè)各大要素的真實(shí)價值。

此外,雖今年新冠疫情促使大健康產(chǎn)業(yè)更進(jìn)一層,但就目前的情況來看,零售藥房收入仍是數(shù)字大健康的最大占比,并預(yù)測這種模式還將持續(xù)很久。

圖片來源:京東健康招股書

這一點(diǎn)在京東健康身上也可顯現(xiàn),在其近500頁的招股書中雖通篇都是有關(guān)“大健康”產(chǎn)業(yè)的相關(guān)字樣,但細(xì)分其業(yè)務(wù)結(jié)構(gòu),京東健康目前主要還是在做醫(yī)藥電商。

招股書披露,京東健康主營零售藥房及在線醫(yī)療健康服務(wù),兩業(yè)務(wù)在醫(yī)療健康價值鏈上已形成協(xié)同的閉環(huán)商業(yè)模式。

圖片來源:京東健康招股書

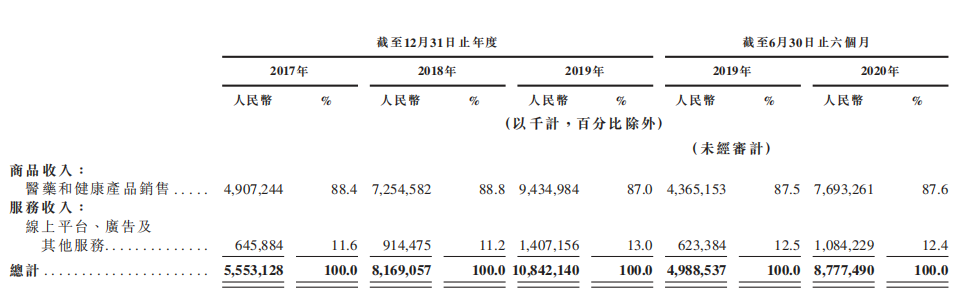

而京東健康的收入主要來源于醫(yī)藥及健康產(chǎn)品的自營銷售,也就是通過京東大藥房而進(jìn)行的自營業(yè)務(wù),營收占比近9成。

主營業(yè)務(wù)收入結(jié)構(gòu)

圖片來源:京東健康招股書

這就不免產(chǎn)生疑問,單一的藥品零售能搭得住“大健康”這個大架子么?

另外,《洞察IPO》還發(fā)現(xiàn),作為零售藥房業(yè)務(wù)收入增長主要推動力的年活躍用戶數(shù)也出現(xiàn)漲幅下滑的趨勢。

招股書披露,2017年-2019年,京東健康年活躍用戶分別為4390萬、5050萬、5620萬,增幅由2018年的15.03%下降至2019年的11.09%。

截至2020年6月30日,京東健康年活躍用戶7250萬人次;日均在線問診量近9萬人次;平臺累計用戶1.5億;京東健康線上平臺擁有超9000家第三方商家。

估值升高造成虧損? 推廣費(fèi)同比增超一倍

那京東健康的業(yè)績?nèi)绾文兀?/p>

2017年-2019年,京東健康分別實(shí)現(xiàn)營業(yè)收入55.53億元、81.69億元、108.42億元,2018年、2019年?duì)I收增幅分別為47.11%、32.72%,呈下滑趨勢。

同期凈利潤分別為1.79億元、2.15億元、-9.72億元,2018年、2019年凈利增幅分別為20.11%、-352.09%。

今年上半年,新冠疫情的爆發(fā)刺激了公司醫(yī)療業(yè)務(wù)的發(fā)展。2020年上半年,京東健康實(shí)現(xiàn)營業(yè)收入87.77億元,同比增長75.93%;但凈利潤虧損情況加劇,2020年上半年虧損53.61億元。

對此,京東健康解釋,主要受可轉(zhuǎn)換優(yōu)先股公允價值因估值增加所致。2020年上半年,可轉(zhuǎn)換優(yōu)先股公允價值變動57.10億元,占總營收65.06%。

若不考慮可轉(zhuǎn)換優(yōu)先股和其他非經(jīng)常性項(xiàng)目公允價值變動的影響,京東健康2017年-2019年及2020年上半年經(jīng)調(diào)整盈利分別為2.09億元、2.48億元、3.44億元、3.71億元。

再來對比看看目前市場上已完成上市的兩家互聯(lián)網(wǎng)醫(yī)療企業(yè),阿里健康(00241.HK)和平安好醫(yī)生(01833.HK)。

三者業(yè)務(wù)較為相似,在醫(yī)藥電商、互聯(lián)網(wǎng)醫(yī)療、消費(fèi)醫(yī)療、智慧醫(yī)療等領(lǐng)域均有布局,主要營收也均來自于醫(yī)藥電商。

但平安好醫(yī)生在用戶與流量方面遠(yuǎn)不及阿里京東這兩個天然流量池,營收規(guī)模也不及兩者。

截至2020年6月30日,平安好醫(yī)生實(shí)現(xiàn)營業(yè)收入27.47億元,凈利潤虧損2.13億元;京東健康實(shí)現(xiàn)營業(yè)收入87.77億元,凈利潤虧損53.61億元,兩者過往業(yè)績也均呈常年虧損。

如此一看,京東健康貌似還率先實(shí)現(xiàn)了盈利?

京東健康費(fèi)用方面,截至2020年6月30日,京東健康履約開支為9.11億元,同比增長74.86%;銷售及市場推廣開支為5.44億元,同比增加111.4%;研發(fā)開支為2.78億元,同比增長84.3%。

同時,京東健康在招股書中表示,根據(jù)2020年的整體增長策略,預(yù)計于2020年(尤其是于2020年第四季度),銷售及市場推廣開支、研發(fā)開支以及一般及行政開支將繼續(xù)增長。該等開支的增長可能會超過收入或者毛利的增長。

自營模式下,京東健康的存貨也是值得注意的。

招股書顯示,京東健康存貨增漲顯著,由2017年的8.84億元增加至2020年上半年的20億元。不過,其周轉(zhuǎn)率有所下降,同期由61.8天下降至45天。

關(guān)聯(lián)密切難自立 存粉飾業(yè)績嫌疑?

其實(shí)無論是阿里健康還是京東健康都有一個共同的弊端,那就是無法徹底獨(dú)立于母體。

京東健康在招股書中表示,京東集團(tuán)擁有公司30%以上的表決權(quán),若未來遇到潛在利益不一致的問題,公司的解決方案可能不如與非控制股東交易時有利。

由此可見,京東集團(tuán)對京東健康的影響深遠(yuǎn)。

另外,京東健康的最大供應(yīng)商及最大客戶也均為京東集團(tuán),采購額占比16%、營收占比6.5%。

而銷售交易金額在未來將持續(xù)上升。招股書顯示,預(yù)計京東健康向集團(tuán)收取的交易金額將由2019年的1.39億元上升至2022年的12.50億元。

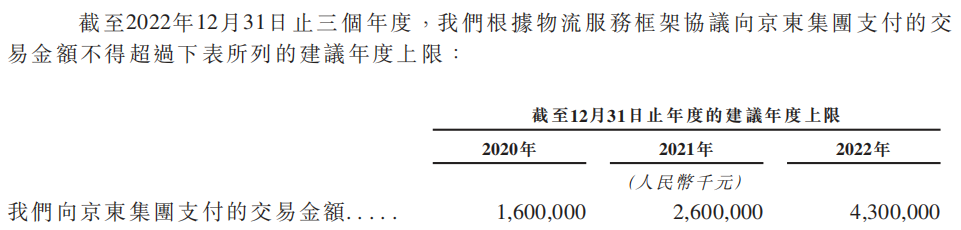

除銷售交易之外,京東健康每年還需針對物流倉儲、員工福利、支付服務(wù)等服務(wù)向京東集團(tuán)支付相應(yīng)的履約費(fèi)用。其中,物流及倉儲服務(wù)為主要的履約開支,占比超7成。

2019年,該項(xiàng)服務(wù)開支為8.89億元,并預(yù)計在未來三年該費(fèi)用將支出合計高達(dá)85億元。

圖片來源:京東健康招股書

此外,京東健康與京東集團(tuán)對于廣告收入的分?jǐn)偘才乓惨俗⒛俊?/p>

招股書顯示,若第三方廣告主選擇使用京東集團(tuán)的服務(wù)在京東集團(tuán)的平臺上投放健康類廣告,京東集團(tuán)需要付給京東健康40%的費(fèi)用;若第三方廣告主選擇了京東和京東健康以外的平臺投放健康類廣告,京東健康也將分得10%的廣告費(fèi)用。

圖片來源:京東健康招股書

2017年-2019年,京東集團(tuán)提供與京東健康業(yè)務(wù)相關(guān)廣告的營銷服務(wù)收入合計3.11億元。

值得注意的是,招股書中京東健康提到了營銷服務(wù)成本。京東健康表示,京東集團(tuán)向其業(yè)務(wù)提供的營銷服務(wù)產(chǎn)生的成本的歷史金額為零。

并還提到,京東健康與京東集團(tuán)在2019年5月才確定了包括物流及倉儲服務(wù)、技術(shù)及流量支持服務(wù)、營銷服務(wù)、忠誠計劃服務(wù)、支付服務(wù)、共享服務(wù)以及其他服務(wù)的定價政策。

預(yù)測2020年-2022年,京東集團(tuán)將向京東健康支付營銷服務(wù)費(fèi)合計18億元;而京東健康將向集團(tuán)支付成本合計15.7億元。

那么問題來了,京東健康目前的財務(wù)數(shù)據(jù)是否能夠真實(shí)反應(yīng)公司狀況?公司與京東集團(tuán)對于廣告費(fèi)用的分?jǐn)偡绞绞欠袷怯小耙狻倍鵀橹?/p>

再者,目前京東健康向京東集團(tuán)支付的服務(wù)費(fèi)用普遍較低,但如果上市成功,未來相關(guān)費(fèi)用規(guī)模大幅提升,公司業(yè)績承壓,那么投資者權(quán)益何保?

截至招股書披露日,京東集團(tuán)直接持有京東健康81.04%的股份,預(yù)計IPO后京東集團(tuán)仍將持有不低于50%的股權(quán)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。