洋河股份業績“變臉”:增長羸弱,跌出白酒前三甲,高端乏力?快訊

江蘇洋河酒廠股份有限公司(002304.SZ,下稱“洋河股份”)便出現了業績的明顯下挫,不僅營收與利潤驟降,排名也跌出白酒行業前三甲。盡管洋河股份稱這是自身“主動降速轉型”的結果,但其所面臨的經營壓力已無處遁形。

撰稿|行星

來源|貝多財經

2024年以來,白酒市場整體仍處于深度調整期,市場需求與動銷勢能仍未恢復到之前水平。為應對詭譎多變的外部環境,白酒龍頭企業們紛紛在流通端、供給側下功夫,意圖通過“控量穩價”的方式等待下一個上升周期的到來。

正如此前中國酒業協會理事長宋書玉所言,白酒市場強分化導致的產業新格局已成事實,強強競爭、產能提升導致的產業競爭加劇也已成事實。白酒企業三季度業績報告的相繼出爐,敲響了頭部酒企們業績分化加劇的信號。

其中,江蘇洋河酒廠股份有限公司(002304.SZ,下稱“洋河股份”)便出現了業績的明顯下挫,不僅營收與利潤驟降,排名也跌出白酒行業前三甲。盡管洋河股份稱這是自身“主動降速轉型”的結果,但其所面臨的經營壓力已無處遁形。

昔日的“白酒探花郎”,正在經歷轉型陣痛期。

一、營收、利潤雙降,跌出白酒前三甲

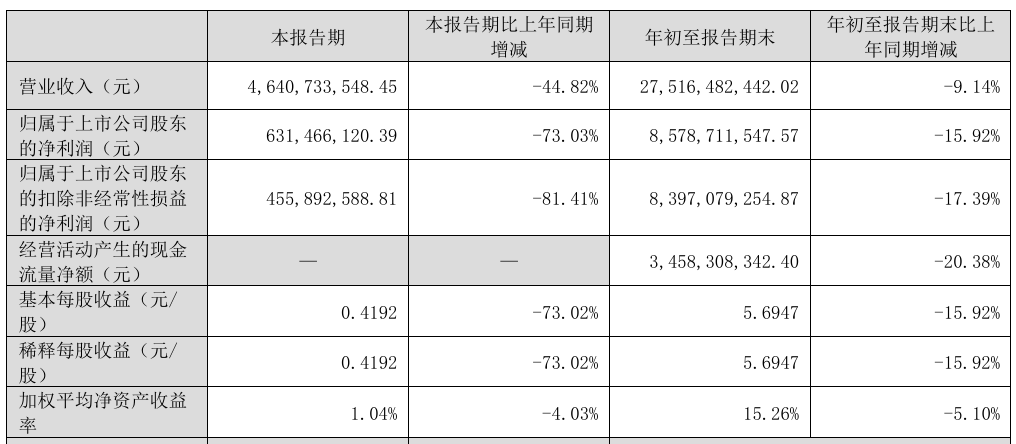

根據財報,洋河股份2024年第三季度實現營業收入46.41億元,較2023年同期的84.10億元腰斬近半;歸母凈利潤為6.31億元,同比下滑73.03%;扣非后凈利潤更是較2023年同期下滑81.41%至4.56億元。

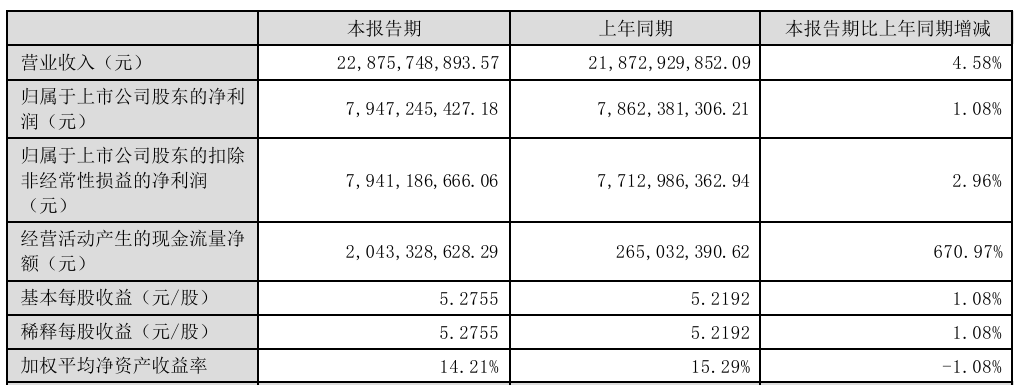

據悉,這是洋河股份近10年來交出的首份負增長的三季報,也是其上市15年來業績降幅最大的一份三季報。2024年上半年,該公司的收入與凈利潤分別為228.76億元和79.47億元,尚能實現4.58%和1.08%的增長。

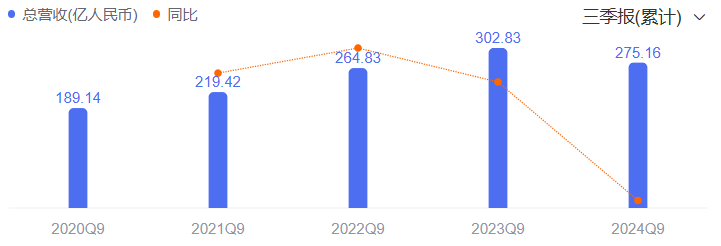

受三季度業績萎縮的影響,洋河股份前三季度僅實現收入275.16億元,較2023年同期的302.83億元下滑9.14%。要知道,該公司前三季度的收入此前已連續多年呈雙位數增長,2021年至2023年的增幅分別為16.01%、20.69%和14.35%。

洋河股份前三季度的歸母凈利潤在2023年突破百億大關,來到102.03億元的新高,但卻在2024年降低15.9%至85.79億元,盈利規模甚至不及2022年前三季度的90.72億元;扣非后凈利潤亦下滑至83.97億元,降幅為17.39%。

縱觀A股的其他白酒類上市企業,貴州茅臺、五糧液、山西汾酒均在前三季度實現了業績回暖。其中,山西汾酒(600809.SH)以313.58億元的收入、17.25%的營收增速反超洋河股份,躋身白酒企業營收規模前三甲,洋河股份則屈居第四。

瀘州老窖(000568.SZ)前三季度的收入為243.04億元,雖然暫不及洋河股份,但10.76%的營收增速使得該品牌與洋河股份之間的收入差距越來越小。截至三季度末,二者收入僅相差32.12億元。

值得注意的是,瀘州老窖的盈利能力可圈可點,前三季度的歸母凈利潤同比增長9.72%至115.93億元,以2億元之差超越山西汾酒,成為繼貴州茅臺(600519.SH)、五糧液(000858.SZ)之后,排名第三的酒企。

而歸母凈利潤下跌幅度超七成的洋河股份,盈利規模最終排名第五,與山西汾酒、瀘州老窖的差距越來越大,離白酒企業“前三強”也越來越遠。

二、降速轉型,增長目標難成行

據貝多財經了解,在2010年營收首度超越瀘州老窖后,洋河股份便登上了白酒行業第三的寶座,開啟長達十余年的“茅五洋”時代,壟斷著白酒市場。即便是增幅略有放緩的2023年,洋河股份仍然穩住了第三名的成績。

洋河股份董事長張聯東曾在2023年業績說明會上強調,目前白酒行業已進入深度調整期,“存量競爭、結構增長、品牌集中”等趨勢將持續凸顯,市場競爭將愈發激烈,洋河股份主動降速轉型,是為了更高質量、更可持續、更加健康發展。

因此,對于三季度業績的大幅下跌,不少業界人士認為是洋河股份“降速轉型”的成果。東吳證券就曾在研報中稱,該公司明確600及以上價位價在量先,期待M6+經過控貨調整打好百億基礎,手工班真年份產品重振品質及品牌形象。

白酒行業分析師、知趣咨詢總經理蔡學飛亦在接受“港灣商業觀察”表示,洋河前三季度是在主動降速,從而捋順價格關系、減輕渠道壓力、恢復市場彈性,有利于洋河調整優化產品結構,為企業四季度的春節旺銷季做銷售鋪墊。

但需要指出的是,張聯東在宣布進行“自我調整”的同時,也為洋河股份制定了“2024年力爭營業收入同比增長5%至10%”的目標,并稱該目標是其綜合考慮宏觀環境、白酒行業現狀、自身發展戰略等因素確定的。

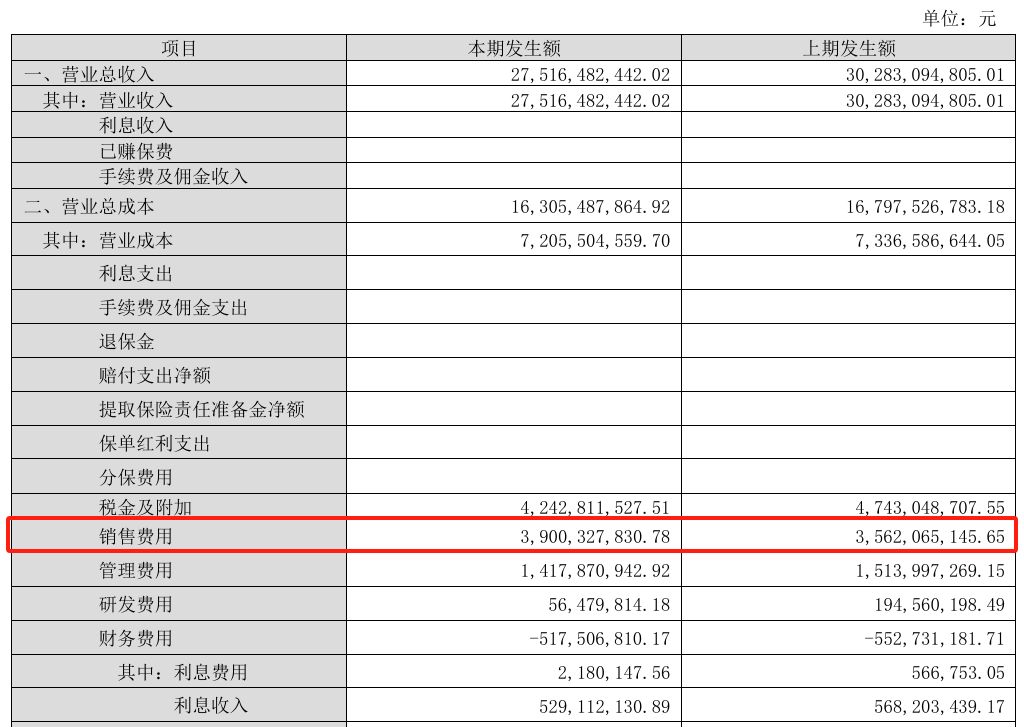

基于此,洋河股份逆勢加大了銷售端的投入,2024年前三季度的銷售費用高達39億元,較2023年同期的35.62億元增長9.5%。然而,在高額營銷投入之下,洋河股份前三季度的收入卻出現負增長。

若要達成5%的最低增長目標,洋河股份需在四季度取得近73億元的單季收入,而該公司的2023年四季度的收入僅為28.43億元。想在“降速”的同時實現收入翻倍增長,幾乎是不可能完成的事情。

種種事實都表明,洋河股份預想中的降速轉型與穩健發展,本質是為了在充滿不確定性的市場中降低自身經營風險,并不等同于財務指標的全面回落。失速的業績表現,更應該從該公司自身的經營模式中尋找根本原因。

三、高端乏力,經銷商承壓嚴重

洋河股份旗下最具盛名的,當屬“洋河藍色經典”系列產品;但真正幫助洋河股份打響市場名聲的,實際是位于百元中低端價格帶的海之藍、天之藍。張聯東也曾公開坦言,該公司在高端、超高端價位段市場份額小,品牌力相對較弱。

相比之下,同樣孵化于江蘇省的今世緣(603369.SH)早在20年前便創立了定位高端的“國緣”品牌,2024年上半年A類及以上產品的累計收入占其總收入的約九成;而洋河股份的“洋河名酒戰略”,直到2022年才開始施行。

在高端競爭中慢人一步的洋河股份,毛利水平的波動性較其他頭部酒企更為顯著。該公司2024年三季度的毛利率為66.2%,同比下滑8.6個百分點,中銀證券在研報中判斷,該情況與其產品結構調整,以及加大貨折投入、促進動銷有關。

換句話說,在三季度的白酒市場銷售中,洋河股份低端產品的收入占比有所回升,進而導致毛利水平走低。低價走量、折扣促銷,或成為該公司盈利能力下滑的一大重要因素。

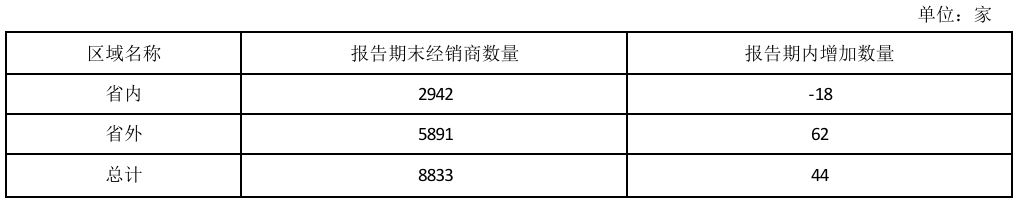

另需注意的問題是,洋河股份截至三季度末的合同負債為49.66億元,較2023年同期的55.16億元下滑9.98%。而合同負債是衡量經銷商訂貨意愿的關鍵指標,這也意味著洋河股份合作經銷商的積極性正在減弱。

截至2024年6月末,洋河股份共有8833家經銷商,較2023年末的8789家增長44名。但往前追溯可知,洋河股份2020年的經銷商數量為9051家,次年則驟降至8142家,隨后又開始了數量的回升,可見其存在近千家的經銷商“換血”。

針對投資者關于經銷商數量變動的提問,洋河股份將原因歸咎于品牌升級。該公司表示,“海之藍”升級后很多經銷商需要重新簽合同,系統會默認為新增加的經銷商,海之藍在省外占大部分,所以省外進出的經銷商數量很大。

但大眾日報曾在2024年初發文稱,有洋河股份經銷商透露,廠家看似每年完成了任務,但貨品都積壓在經銷商手上,行情不好時,經銷商也無法處理這些貨品,只能低價或者賠本銷售。在“無利可圖”的情況下,不少經銷商選擇解約離開。

從這個角度看,動銷壓力下亟待優化與調整的銷售渠道體系,促使著洋河股份走上降速轉型的道路;但各項業績指標的全面波動,又拷問著該公司運營策略的可行性。

洋河股份的現狀,可謂是進退維谷。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。