菜鳥IPO:順豐、京東答過的題,菜鳥需要再答一遍觀點

主要是靠國際物流業務和國內物流業務,而京東物流2022年營收超過1300億,菜鳥國內業務營收增加24%。

文:互聯網江湖 作者:志剛

菜鳥終于要上市了。

新的業績披露方式下,如果按營收劃分,菜鳥778億的營收妥妥是阿里第二大業務。

阿里第二大業務獨立上市,外界關注的是估值。胡潤研究院發布的《2023全球獨角獸榜》給出的估值為1850億。

這是個什么概念呢?

目前民營物流的老大順豐的市值為2026億,如果菜鳥的市值能到1850億,那么意味著超過了市值1500億的中通,僅次于順豐控股。

市面上有觀點認為,對于目前的菜鳥來說1850億的估值還是有些太高了,畢竟京東物流的市值才有600多億,而京東物流2022年營收超過1300億,毛利潤101億。

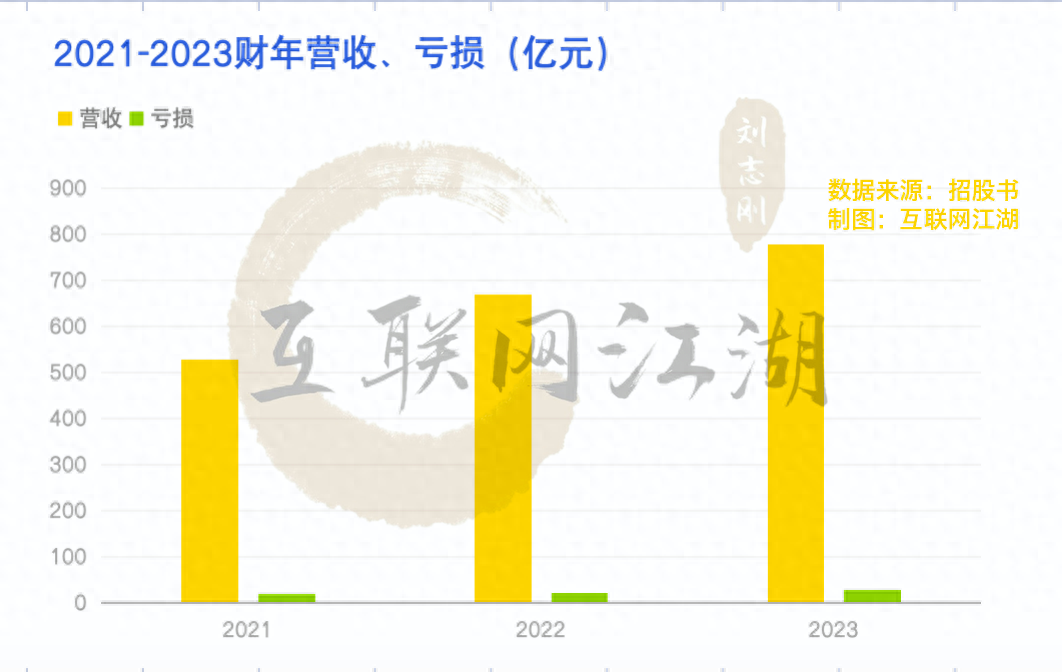

對比之下,菜鳥過去三個財年營收分別只為527.33億元、668.67億元、778億元,分別錄得凈虧損20.15億元、22.86億元和28.01億元,累計凈虧損71.02億元。

從營收規模和盈利能力上看,菜鳥還有一些差距。

那么,菜鳥估值的成長空間究竟在哪?港股IPO會不會成為追趕順豐、京東的資本跳板?

我們試圖從以下幾個方面進行分析:

菜鳥的業務的基本面業務和成長業務。

IPO對于國際業務的意義。

菜鳥變重以及未來并購的可能性

向順豐京東、“三通一達”要增量

要讀懂菜鳥,首先要讀懂它的業務結構。

招股書顯示,來自阿里的收入是菜鳥營收的重要組成部分,2021-2023財年,這個占比分別為29.2%、30.8%、28.2%。可以看到,來源于阿里的這部分收入占到總營收始終在 30%左右,最低為28%,過去三年中雖然有變化,但幅度不大。

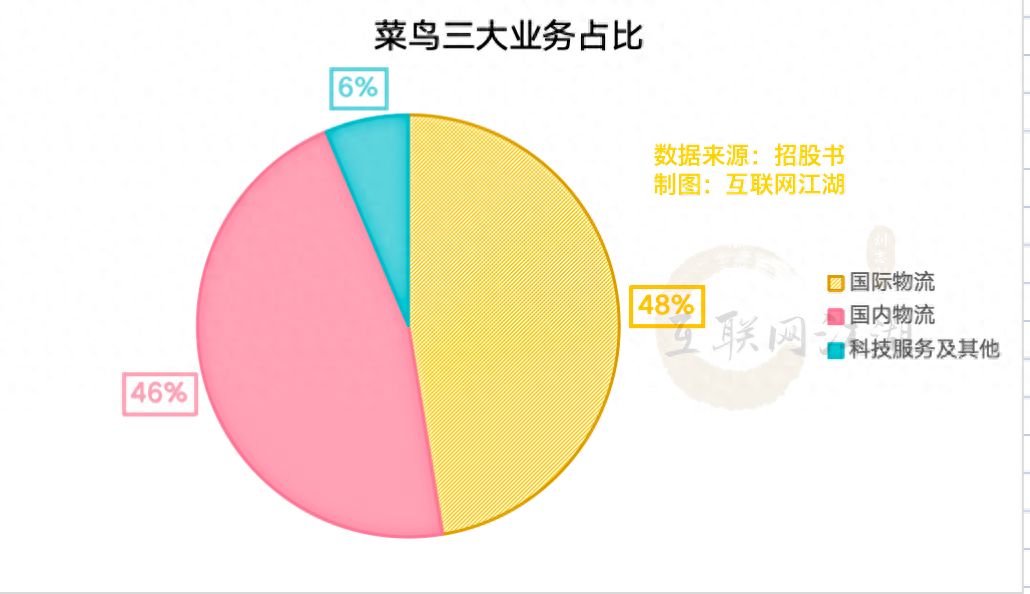

營收上,主要是靠國際物流業務和國內物流業務。2023財年,菜鳥國際業務占比47.4%,國內業務占比46.2%。國際業務,主要是對海外商家提供的國際物流服務,國內業務主要是快遞服務。

先來看看大家都比較熟悉的國內業務。

對于菜鳥的國內業務,一個基本的判斷是,作為基本面業務,菜鳥的國內業務雖然仍在增長,但增長空間和盈利空間可能比較有限。

招股書顯示,截至2023年6月30日的前三個月,菜鳥國內業務營收增加24%,主要是由于菜鳥的逆向物流以及菜鳥速遞收入106億。

“逆向物流”收入,簡單地說其實就是退換貨產生的物流訂單收入:你在淘寶買到的東西不管是退貨還是換貨,只要經過菜鳥裹裹退回,就算是“逆向物流”。

不管是正向物流還是逆向物流,“向內”的業務是菜鳥的基本面業務,這個基本面業務中,菜鳥賺的其實是“退換貨”的生意。

這意味著,如果淘寶業績如果出現波動,那么菜鳥也會受到影響,只不過淘寶的退貨率越高,菜鳥的“逆向物流”營收也就會越高。從效率的角度來看,電商平臺不可能放任退貨率無休止的上升,因此“逆向物流”增長還能持續多久,是一個疑問。

所以,國內業務再做大有難度。

做大國內業務的另一個思路是向外增長,謀求阿里之外的增量。說白了就是跟三通一達、京東順豐搶市場。

2022年8月,菜鳥推出“菜鳥直送”,10月份與天貓聯推出大件商品直送,自建配送業務顯然已經提到日程上,目標很明確,就是沖著京東和順豐去的。

一方面,既能打著“進軍高端市場”的旗號切入國內快遞市場,不過多地引起“通達們”的過多猜忌,另一方面,也能進一步布局自己的物流配送體系,降低相關的采購成本。

不過,業務結構上“由內向外”是菜鳥一個必須經歷的過程。

對比京東物流,京東物流上市時,來自外部的收入從2018年的29%,上升到2020年的43%。同期,公司的毛利率從2.85%增長到8.58%,由此來看,賺外面客戶的錢,顯然比賺自家的錢更加重要。

菜鳥和京東物流有相似的地方,也有不同,相同的是,內部營收占比很高,而且,都是為“大電商”戰略服務的,都面臨著盈利壓力。

京東物流已經有了完善的運輸倉儲能力,接下來就是需要去不斷地擴大邊際收益,去覆蓋成本,能不能盈利關鍵在于成本能不能控制怎么樣。

而對菜鳥來說,雖然有部分自建設施,但大部分的基礎物流能力是向股東們買來的。

根據申通、圓通2022年財報顯示,向菜鳥銷售商品提供勞務收入合計高達47.2億,圓通為33.9億,而“三通一達”均為菜鳥股東。天眼查APP顯示,菜鳥成立時“三通一達”就有注資。

表現在菜鳥的招股書中,菜鳥的營業成本其實很高,2022財年占營收比例為89.4%,2023年為86.3%。這里面的成本,主要是就是采購以及倉儲、運輸成本。

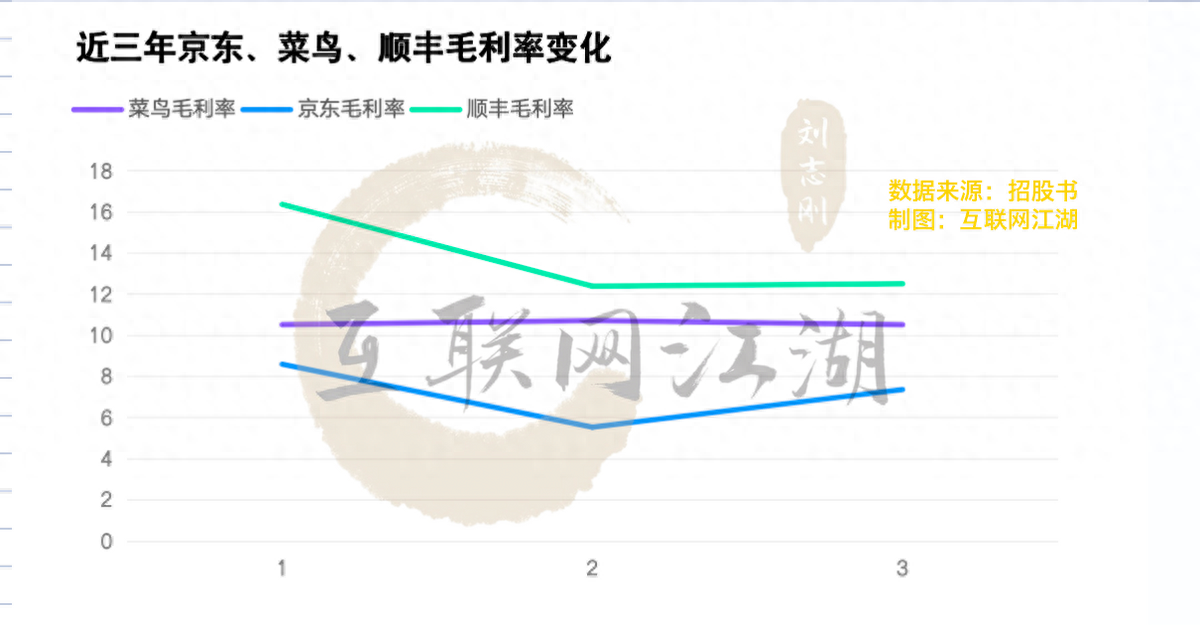

菜鳥的成本結構中大部分是采購服務,勞務成本、折舊攤銷并不高,要知道,京東22年折舊及攤銷就達到了100.2億。所以,毛利率方面,菜鳥好于京東,但比順豐稍差。

2021到2023財年,菜鳥的毛利率分別為10.5%、10.7%以及10.5%,京東20年到22年的毛利率分別為8.58%、5.52%以及7.35%,順豐同期毛利率分別為16.35%、12.37%以及12.49%。

接下來,如果菜鳥要進一步改善毛利率,自建物流基礎設施是必須走的路。

菜鳥一開始誕生的初衷是為了解決“最后一公里”的問題,所以,菜鳥之所以飛得那么快,是因為重的部分都交給了“三通一達”。

當越來越多的成本變成了“三通一達”的營收,那么推出直營快遞菜鳥速遞,建立全國的配送運輸網絡就變得更有財務意義了。這一點,對于IPO之后財菜鳥的估值上升來說十分重要。

對于“三通一達”來說,將來菜鳥的市值越高,手里的股票價值就越高,一定程度上能彌補一些潛在的營收損失,但同時也就意味著這部分營收可能會逐步減少。如果到那時候,三通一達還會不會長期持有菜鳥的股權,可能就是另一回事了。

“菜鳥”變“重鳥”,成本決勝是物流公司的宿命

自建配送、物流、倉儲意味著菜鳥可能還是要重新補課,也就意味著還需要大量投入資金,這也就意味著,即便是上市,也可能很難在短期內帶來回報。

有一種可能可以最大程度上減少“變重”成本,那就是并購。

百世大股東本來就是阿里,而韻達市值200億、中通港股市值1500億,申通市值150億,圓通市值500億。如果阿里出手,收購其中的一家或者兩家,進一步與菜鳥整合,倒是可以迅速搓出一個菜鳥速遞PLUS,這也能減少上市后,自建物流體系的成本。

畢竟菜鳥作為基礎設施,與三通一達在業務上契合的夠深,業務磨合不是什么大問題。

不過,目前來看,這種選擇的可能性不大。

目前的阿里是大分拆戰略,拆分上市獨立運營是基本路線,大筆收購的時代過去了。另外就是其實對于菜鳥來說,即便是國內業務碰到了天花板,大規模自建物流也是一個風險挺高的事情。

一方面,作為阿里的戰略業務經營多年,菜鳥累積凈虧損71.02億元,一旦IPO,市場可能會提出凈盈利的目標,像京東、順豐那么重的物流模式,投入還是太大了,每年幾十億上百億的資產攤銷,帶來盈利的壓力太大。

另一方面,畢竟現在給四通一達做數字化服務也能掙錢,只是估值的天花板可能就沒那么高了。

互聯網江湖認為,如果從成長性的角度來看,數字科技光環并不能成為二級市場溢價空間。

菜鳥APP的確有6億用戶,日活月活表現也都不差,但實事求是地講,三大業務占比重,國際物流占到47.4%,國內物流占到了46.2%,而科技以及其他服務業務占比僅有6.4%。

也就是說,科技光環并不能帶動二級市場的估值成長。到頭來,“菜鳥”還是得變成“重鳥”,從科技成長估值,向著成本成長估值的方向去走。

菜鳥也明白,物流生意要真正做大,只做外圍的數字解決方案不行,還是得變重。

物流生意其實就是重資產規模效應,能不能掙錢關鍵是看最終的成本控制。說白了就是自建運輸、自建倉儲,核心是精細化的成本控制,而所謂數字化只是其中的一環。

對于國內市場,雖然完全替代“三通一達”的可行性不高,但提高自建體系的比例,是菜鳥改善國內業務質量的一個明智之選,雖然短期的毛利率可能會降低,但長期來看,成本會降低很多。

菜鳥變重的另一個選擇是,先試水海外市場。

首先海外市場營收占比不低,營收也占總營收到一半左右。

其次,海外市場雖然沒有淘寶,但有阿里速賣通,可以復制國內的模式,但不同的是少了“三通一達”分蛋糕,最起碼阿里自己手里的這塊兒蛋糕可以獨享。

招股書顯示,截至2023年6月30日,菜鳥全球網絡遍布200多個國家及地區,包括建筑面積超過15萬平方米的兩個電商物流樞紐,1100多個倉庫、380多個分揀中心。

這些投入,顯然拉低的外界對菜鳥短期的盈利預期,并給現金流帶來壓力。

反映到財報數據上,2021—2023財年,菜鳥的投資活動產生的現金流凈額分別為-130.98億元、-27.22億元及-112.96億。

相對應的,2021-2023財年,菜鳥經營活動產生的現金流凈額分別為,49.34億、23.3億,以及18.59億,融資活動產生的現金流量凈額分別為-8.61億元、-6.96億元以及76億元。

值得注意的是,2023年,菜鳥融資活動現金凈額增加,主要是由于獲得借款98.54億元,再加上非全資附屬公司增發股權所得款項19.46億、出售附屬公司股權所得款項18.22億。其中部分用于償還51.69億的借款。

巨額現金投資,給公司的整體現金流也帶來了壓力,所以經營現金流以及融資現金流的獲取就變得更重要了。

換言之,以目前的現金流支撐進一步對海外業務的投資,還是有壓力的,因此,菜鳥上市融資也顯得有些緊迫。

另外,重資產高資本開支,也對未來的盈利空間造成了影響,即便是公司未來利潤轉正,可能也需要每年花數十億元的資本開支來維持公司運營。

這些潛在的資金成本,可能會使得公司未來的估值成長變得更低,因此,如何更有效地控制成本,提高營收的含金量,可能是更需要菜鳥管理層需要深思的問題。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,僅供以文會友,行業交流。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。