億歐金融科技峰會成功舉辦,數十位嘉賓共話銀行科技轉型新機遇金融

《研究報告》認為,開放銀行為商業銀行擴充了更廣泛的定義。

6月12-14日,為期三天的“2019全球新經濟年會”在上海長寧世貿展館順利舉辦。本次大會由上海市經濟和信息化委員會、上海市商務委員會、上海市長寧區人民政府指導,上海市長寧區青年聯合會、億歐公司聯合主辦。大會以“科創引領智能新時代”為主題,聚焦科創板、5G、智能制造等新興產業創新熱點。

6月14日,金融科技峰會隆重召開,與會嘉賓在“開放銀行”、“場景金融”、“產業互聯網”等方面的思維碰撞為科技創新企業探索金融科技賦能、落地銀行業帶來了極具價值的參考。

李海濤:金融業正因為有問題,所以才有機會

“中國的金融行業有著各種各樣的問題,正因為有問題,所以有機會。”李海濤表示:

”一是中國的企業直接融資占比太低,間接融資占比太高。中國80%的融資是通過銀行來的,20%是通過金融市場而來。但海外市場卻是反過來的,20%來自銀行,80%來自資本市場。

二是直接融資占比,債券為主,股權為輔,科創板是解決問題的方向。中國的企業20%以下的錢是通過股權融資來的,所以大部分是債券,債券來的問題是高杠桿。

三是債務融資市場里,大部分是國企,地方服務平臺。民企在債券市場里融資占到不到20%。

四是股權融資里面,傳統經濟占比是主導,新興經濟、科創經濟占比很小。這也是為什么會有科創板。

五是小微企業、民營企業在金融體系里獲得的資源是非常有限。民營企業貢獻了80%的就業、60%的GDP、50%的稅收,但拿到的資源不到20%,而且融資費用非常高。

六是關于金融供給側改革方面。現有金融體系能夠服務小微企業的時候,發現有一些錯配,大銀行給小微企業貸款,但這并不是他們擅長的。“

“改革和開放是必不可少的。因為只有開放,只有引入了外面的競爭,才能夠激發我們改革,國家的政策讓金融的開放力度非常大。”李海濤如是說。

周暉:數字化轉型可以分為對內、對外兩部分

華為云BU首席PaaS解決方案架構師周暉認為,數字化轉型講的是“ABC或CBA”,其中C是以客戶為中心,B是回歸業務,最核心就是從整個架構層面來驅動技術的轉型。落實在技術上, Cloud是底層,上層是大數據、人工智能、企業智能等解決方案。

“數字化轉型會分成兩部分,一是對內,一個對外。”周暉表示,對外是提升客戶服務體驗,包括C端客戶、合作伙伴、供應商、員工等;對內,則是支撐業務快速發展,包括業務的創新。這里就有一系列的場景做對內效率提升,對內主要提高效率,支撐業務發展。

陳海俊:數字化影響行業歷經四大步驟

“我們有一個預測,在將來5-10年時間里,跟數字化相關的行業,將是非常大的體量。中國2025年的GDP大概是82萬億, 其中60萬億的收入可能跟數字相關。”花旗銀行現金管理產品主管陳海俊表示,我們把數字化對行業的影響分成四步:

首先是新生,會有新生的力量出現,它可能在慢慢的挑戰原來傳統行業。

第二,接近一個臨界點,對原來市場的占有者形成非常大的挑戰,可能快要跨越到真正的挑戰者行列來。

第三,動蕩、混亂。整個行業會因為新的加入者的到來,當他們的體量做到足夠大,市場會形成一個混亂,大家會想我應該怎么辦,有很多危機感。

第四,完全的顛覆。銀行業、金融行業是處在中間的位置,從整體的行業角度來講是處在臨界點和動蕩的中間。而支付行業,我相信已經超過臨界了。

李秀生:開放銀行不是技術問題,而是整體戰略問題

新網銀行CIO李秀生認為,較好的完成開放銀行體系的建設,要注意以下三個方面:

首先,開放的理念在全行內能夠達到一種共識。很多銀行都會加入到開放銀行的領域,并嘗試這種業務模式。這個技術的系統建設并不困難,但是真正難的是形成包括相應的制度、風險、文化和系統的全局戰略。這些在某種意義上比一個IT系統引入要難得多。

第二、快速響應的組織。無論是客戶的獲取,對于風險控制的反應,還是對于產品形態的要求,以及各種各樣消費的場景、對產品要求的多樣化都對我們作為一家銀行和服務的提供者的自身敏捷響應有很高的要求。不僅是所謂敏捷研發的層次,還是一個機構的、一個組織的整體敏捷響應能力。

第三、開放銀行火熱跟技術的發展密不可分。開放的理念并不新鮮,現在信息技術的發展已經能夠為開放銀行的模式創造技術條件。在實體的經濟領域,幾乎所有的商品銷售都是通過開放模式實現的,真正開專賣店的企業并不多,大家都是在商場里擺柜臺,那是實體經濟里的開放經營模式。銀行是少數的所有渠道、所有產品銷售幾乎都是專營的商業形態。當然金融有它的特殊性,涉及客戶資金、信息安全,但是也有技術不成熟、尚不能支撐金融類產品以一種開放的形式向客戶提供服務的原因。

朱武林:“四大融合”助推開放銀行建設

恒生電子銀行事業部總經理朱武林認為,開放銀行是以一種全方位銀行的形式呈現。從銀行的角度來說,開放銀行不是一蹴而就的,它需要考慮幾個方面:

一、業務和技術的融合;二、銀行現有能力,前中后臺服務能力的融合;三、現有系統的形態,新技術,傳統的集中式,現在敏捷分布式的融合;四、銀行是參與合作者,銀行作為主導者或者參與者,其主導、參與、協調的生態也需要融合。

首先,業務與技術的融合。技術賦能于金融業務的發展和創新需要技術的支撐。但是技術的落地和應用,需要業務這個載體。如果沒有場景,技術也沒有用。現在區塊鏈、人工智能、云計算都有了一些場景的應用,業務和技術相輔相成,消費金融的產品、供應鏈場景。

其次,前中后臺的融合。原先銀行的服務,歷史包袱比較重,形成相對成熟的矩陣式服務能力。現在從線下到線上,要快要高效、低成本,這需要打通前中后臺一體化的服務。原先銀行矩陣式服務模式要面臨改變了,前中后臺的服務要進行融合。

再者,集中式和分布式模式的融合。對于新成立的民營銀行而言,在技術上、歷史包袱上比較輕,起點比較高。對于很多大部分幾十年歷史,系統少則幾十套,多則幾百套,原先集中式模式不可能一下轉到分布式。未來三到五年內,集中式和分布式是并存的。

最后,生態圈。建生態圈就是三個關鍵的要素:連接、賦能、創新。

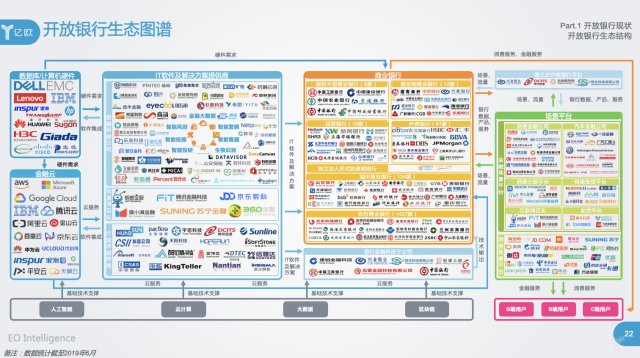

值得關注的是,億歐公司副總裁、億歐智庫研究院院長由天宇在會上發布了《2019開放銀行與金融科技發展研究報告》(下簡稱《研究報告》)。《研究報告》對于“開放銀行”定義為一種創新的商業模式和商業理念。

在監管允許的范圍內,商業銀行經客戶授權,通過API等技術與其他銀行業金融機構、金融科技公司、垂直行業企業等合作伙伴共享信息和服務,實現銀行服務與產品的即插即用,共同構建開放的泛銀行生態系統。

與此同時《研究報告》指出,開放銀行改變了銀行業的原有格局,在原有銀行生態中新增了部分參與者。在金融科技浪潮推動下,開放銀行生態出現六類參與者,包括計算機硬件/數據庫服務商、金融云服務商、IT軟件及解決方案提供商、商業銀行、垂直行業企業和客戶。這六類參與者并非簡單處在生態的其中一環,而是與其他生態參與者相互交織,部分企業同屬生態的不同位置,共同構成開放銀行生態閉環。

此外,《研究報告》認為,開放銀行為商業銀行擴充了更廣泛的定義。在開放銀行模式被廣泛應用的未來,商業銀行不僅是一個提供金融產品的物理場所,而是成為一種無所不能、無處不在的金融服務的代稱,形成更廣泛意義上 “銀行即服務”的銀行與金融科技融合的理想境界。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。