眾安保險難改虧損:下半年業績拖后腿,消金賠付率上升24.7%觀點

3月23日,眾安在線財產保險股份有限公司發布了2019年財報。

3月23日,眾安在線財產保險股份有限公司發布了2019年財報。

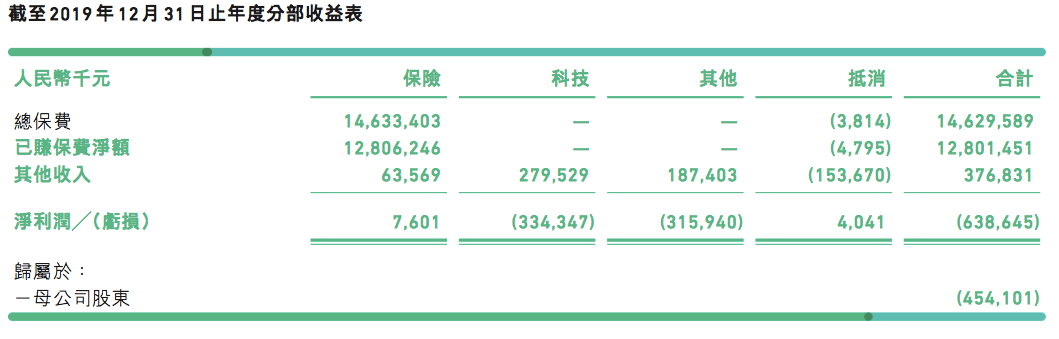

財報顯示,2019年,眾安保險實現總保費人民幣146.30億元(下同),同比增長30%;全年實現歸屬母公司凈利潤-4.54億元,較2018年-17.44億元,虧損大幅縮窄。

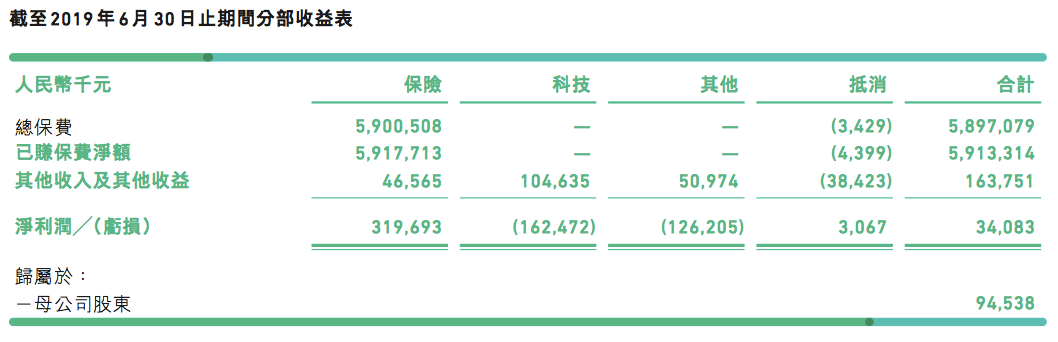

值得注意的是,眾安保險自2017年上市以來,一直處于虧損狀態,但2019年上半年曾首度出現扭虧為盈,實現歸屬母公司凈利潤9453.8萬元。

而從全年財報來看,眾安保險2019年下半年遭遇了不小“麻煩”,全年依然難改虧損。

眾安保險于2013年9月獲得開業批復,是國內首家互聯網保險公司。

通過各分部收益表對比發現,下半年眾安的保險業務“不給力”,成為了全年未能扭虧的“罪魁禍首”。

由于承保虧損收窄,眾安保險2019年保險業務實現盈利,全年凈利潤760.1萬元;但2019年上半年,眾安的保險業務凈利潤為3.20億元,這意味著眾安的保險業務下半年虧損達3.12億元。

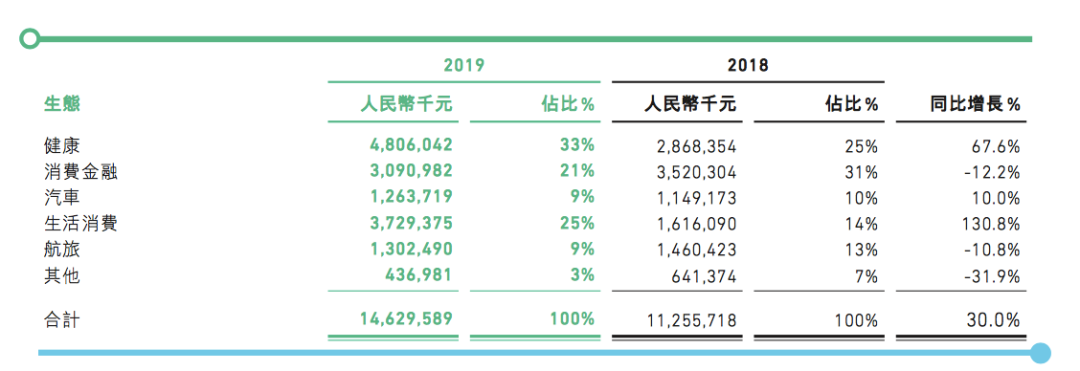

目前,眾安的保險業務布局包括健康、消費金融、汽車、航旅、其他六大生態。

其中,消費金融一直都是眾安保險的核心生態業務,但2019年,眾安保險稱以審慎的態度發展消費金融業務。

2019年,眾安保險健康、消費金融、生活消費、汽車、航旅生態、其他分別占公司總保費的33%、21%、25%、9%、9%、3%,2018年依次為25%、31%、14%、10%、13%、7%。

消費金融占比已落后于健康、生活消費兩大生態。

雖然,眾安表示其主動收緊分控標準,尤其是在與互聯網金融平臺合作時大幅提高了準入門檻,但從賠付率(已產生的賠款凈額占已賺保費的比例)來看,眾安的消費金融業務風險卻在劇增。

2019年,眾安保險的消費金融賠付率高達97%;而2019年上半年、2018年全年該數據分別為78%、72.3%,同比上升24.7個百分比。

業內人士分析,一方面是由于整體經濟下行,消費金融行業風險上升;另一方面,監管環境趨嚴,眾安的保險成本可能造成借款人借款成本高企,甚至超過借款利率紅線,不排除被投訴出現退保情況。

在第三方投訴平臺上,就有超兩千條關于眾安保險的投訴,其中有多條投訴質疑眾安保險與互金平臺合同,通過保證險形式變相收取“砍頭息”,借款平均利率超過36%。

財報披露,目前眾安保險消費金融業務已于三大運營商、寺庫、小贏、樂信等合作。

而應對風險,眾安的消費金融實收年化保費費率大多占放款額的6%-12%,比2018年下限提高了1個百分點。

而據見聞財經了解,部分借款人此前被收取的保費甚至能占到放款額的16%左右。

截至2019年底,眾安的消費金融總保費為30.91億元,同比下降12.2%;所承保在貸余額256億元,同比下降22.0%。

除了保險,眾安實際上還用多種形式在消費金融行業進行布局。

財報披露,2019年5月31日,眾安小貸獲得中國電信旗下翼支付2.1億元投資入股,雙方共同探索消費金融創新。不過,2019年來自眾安小貸發放貸款的利息收入僅為599.7萬元,而2018年為1987.7萬元,雙方合作并不理想。

2019年3月,眾安保險獲得相關虛擬銀行牌照,并于2019年12月啟動試營業,以“用戶共創”模式,來打造銀行產品。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。