拆解微盟半年報:“有驚喜,但不多”觀點

SaaS企業搞大模型,大模型提升了SaaS企業的服務能力,微盟、有贊類SaaS企業。

文:互聯網江湖 作者:志剛

如果說有贊的財報表現是“既沒驚喜也沒意外”,那么微盟的這份財報可以算得上“有驚喜,但不多”。

一句話總結這份財報:上半年經營虧損減少了,但凈利潤轉正的壓力仍在,扭虧為盈仍是挑戰。

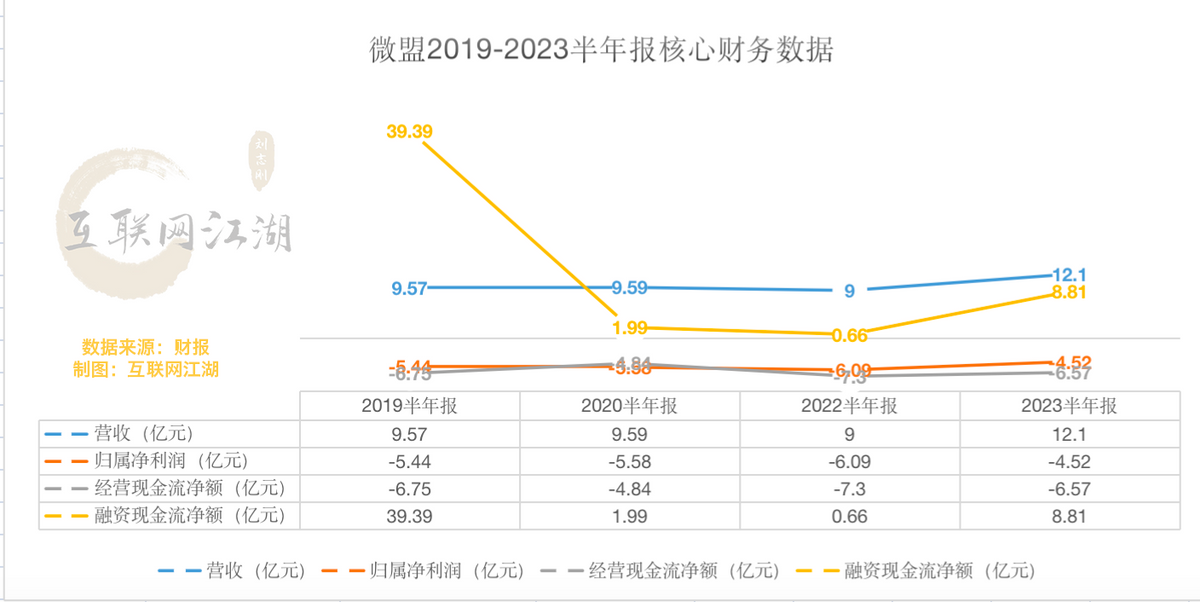

上半年,微盟營收12.10億元,同比增長34.5%,報告期經營虧損4.47億元,凈虧損4.69億。從營收的角度來看,34.5%增速并不算慢,但考慮到2022年微盟營收同比下降了6.23%,23.5%的增長其實也算正常,畢竟去年的營收表現確實有點太差了。

營收之外,這份財報可以細品的地方其實還有很多,接下來我們不妨透過財報中的更多細節來一窺究竟。

營收增長虧損收窄之后,何時扭虧是關鍵

上半年,微盟訂閱解決方案營收7.05億,營收占比58.3%,商家解決方案營收5.04億,占比為41.7%,去年同期,兩大業務的營收占比分別為64.%以及35.4%。

也就是說,商家解決方案的營收占比上升了。對比來看,訂閱解決方案的毛利率為66.1%,商家解決方案的毛利率為69.4%,商家解決方案營收占比的提升也推動微盟整體毛利率上升了一個百分點。

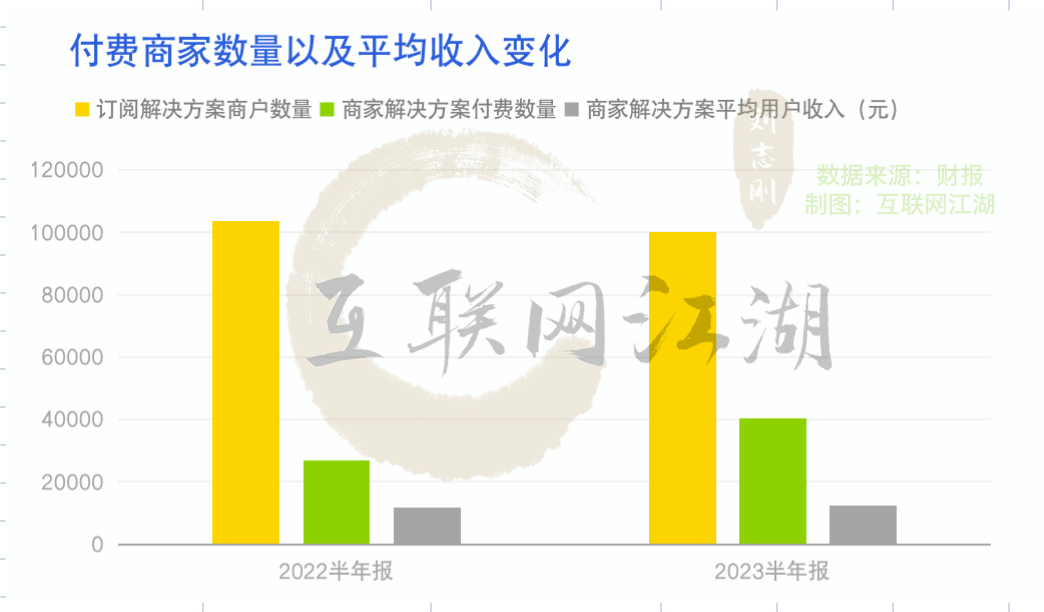

從主要的經營數據來看,上半年訂閱解決方案新增付費商戶數量為13337家,去年同期為13,205 家,同比有所增長。

值得注意的是,訂閱解決方案的付費商戶數量卻同比減少了3524家。

訂閱解決方案商戶減少的同時,流失率也有所增加,從去年6月底的12.1%增長到報告期的12.9%。

換句話來說,報告期內,微盟SaaS訂閱解決方案對商戶的吸引力可能有所下降。

好的一面是,每用戶平均收入進一步提升,從5608元提升到7047元,這也是訂閱解決方案收入增長的核心原因之一。

業務上主要的增長還是來源于商家解決方案業務。

財報顯示,上半年商家解決方案的付費商戶數量為40,494家,去年同期為26,770家,每用戶平均收入為12,452元,而去年同期為11,899元。

營收增長之外,上半年的虧損減少,也與降本增效有關。

費用方面,微盟的一般及行政開支同比減少了30.1%,為3.8億,去年同期為5.43億。財報中解釋稱,費用的減少主要由于研發以及行政人員成本的減少。

研發投入方面,上半年,研發開支總額為3.19億,去年同期為4.69億,同比下降了1.5億。

銷售費方面,由于營收的增長,銷售開支的增長不可避免,上半年微盟銷售費用同比增長了7.82%,相比34%的營收增長來看,費用增長的并不多。

一系列的降本措施之下,最終結果來看,上半年的經營虧損從2022年的6.30億減少到2023年的3.85億。報告期內的凈虧損也從2022年上半年的6.58億,減少到4.69億。

從財報來看,微盟的大客戶戰略是成功的,并且通過經營上的降本增效,實現了虧損收窄。不過,市場關心的可能不僅僅是虧損收窄,更是微盟什么時候能夠像2019年那樣凈利潤轉正。

接下來在大客戶戰略下,微盟能不能成功地實現凈利潤轉正,是市場期待的關鍵點。

一方面,從半年報和年報來看,微盟凈利潤連續7個報告期為負,整體來看,公司仍然在持續虧損狀態,雖然上半年的營收和增長表現尚可,但全年來看盈利的壓力仍然很大。

另一方面,現金方面,近三年的中報來看,公司經營活動產生的現金流量凈額連續三年為負,投資活動產生的現金流盈少虧多,還是要靠融資來支撐公司運轉。

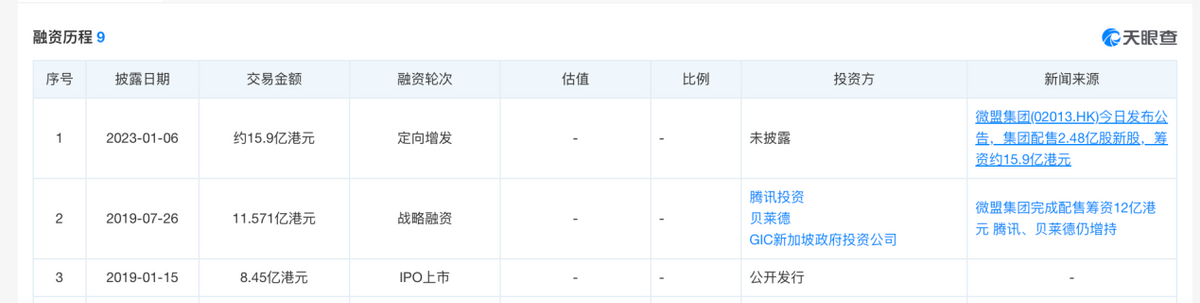

近三年中報來看,微盟融資產生的現金流量凈額分別為40.21億、1.99億、8.81億。天眼查APP數據顯示,上市之后,微盟在2019年、2023年發生過兩輪融資。

經過大客戶戰略的調整優化,微盟的業務何時能夠支撐起公司的經營,實現現金流、凈利潤的何時轉正,可能是上市多年之后,微盟管理層依然需要解決的核心問題。

所以,相比短暫的虧損收窄,真正考驗微盟的還是盈利能力和現金流能力。

從流動性的角度來看,上半年微盟有25.50億元的現金以及現金等價物、3.92億的應收賬款、負債方面,有1.11元的應付賬款、16.13億元的短債,29.29億元的其他短期負債。流動比率僅為1.07。

雖然短期債務中僅有1.5億元的銀行貸款。但從半年報的流動比率變化來看,從2021年的2.3到2023年僅為1.07,這可能表明微盟的流動性在下降。

接下來,如何真正的把營收轉化為現金流和利潤,可能還需要管理層拿出更多的智慧。尤其是在微盟宣布接入“大模型”之后,如何平衡接下來的研發投入以及盈利的現實需要,是一個值得深思的問題。

大模型“祛魅”:是SaaS賽道的解藥嗎?

早在3月9日,微盟集團便宣布正式成為百度文心一言生態合作伙伴。

5月24日,2023 Weimob Day 微盟城市峰會北京站活動現場,微盟正式發布基于大模型的AI應用型產品WAI。從去年6月份開始,微盟就開始了文生圖模型的研究,8月份推出了圖片創作工具。

大模型+SaaS似乎是微盟給市場畫的另外一個大餅,至于這個大餅能不能落地,還需要看接下來行業的發展情況。

微盟大模型WAI是借助第三方LLM模型和微盟自研技術的組合。

本質上,WAI屬于垂類大模型,有應用場景,有固定的客群,直白講,微盟、有贊類SaaS企業,做大模型的本質就是為了提升服務客戶的體驗,增加續費率,增強獲客能力。

在互聯網江湖看來,大模型最大的機會在于兩類公司:

一類是,百度,科大訊飛為代表的通用型人工智能企業,做的是操作系統的生意。短板是投入大,風險高,但是收益也更高,資本市場更具想象空間,今年大模型熱以來,短期股價上漲也最為迅猛。

一類是,華為、英偉達為代表的算力公司。英偉達相關AI芯片三個月內兩度漲價,其根本原因在于算力芯片供不應求,稀缺性強,算力芯片依舊為大模型時代的稀缺要素。這類企業,是送水者的角色,大模型需要大算力,有著極強的商業想象空間。

大模型熱潮下,這兩類企業,才是真正的潛力股,最終受益最大的關聯方。

我們再看微盟為代表的SaaS企業,雖然也有自研部分,但是基于的是百度、騰訊類的大模型平臺,商業價值是為業務所服務的,只是量變,談不上質變,另外自身護城河并不深。

大模型提升了SaaS企業的服務能力,比如生成式內容供給,今年“6?18”大促期間,微盟WAI單周內容生成增幅達到63%,其中公眾號推文增幅400%,種草筆記標題增幅達257%,輪播圖增幅達到了243%。

因為是基于百度、騰訊的大模型所開發,本身壁壘并不算高。微盟可以搞大模型,有贊也可以,愛點擊也可以,而且大家都在搞,并沒有本質區別。

SaaS企業,講究的是客戶成功,投入新技術、新產品本質上是為了提升客戶效率,大客戶競標,拋開預算問題不談,產品力上大模型并不能從本質上帶來根本性差異,大家都有,而且都是基于通用大模型開發,都不是專門搞大模型的企業,不會有太大差距。

這就形成了劇場效應。

“劇場效應”是最早是由法國教育家盧梭提出的概念。后來通常理解為“大家都坐在一個劇場觀看表演,隨著演出開始,其中有些人站起來觀看表演,致使其他人也陸陸續續站起來觀看,甚至一些人開始站在椅子上觀看。

事實上,大模型反而會增加研發成本,而且算力成本非常高,網上甚至有ChatGPT日燒500萬,OpenAI被曝明年就破產的傳聞由此可見一斑。當然這個成本最終還是要由客戶買單,但是議價能力如何?客戶買單率如何,都是考驗。

大模型能不能做成,還是得看微盟未來的盈利能力。

市場對大模型的持續投入,賭的是未來盈利潤增長和大模型的回報率。而此時微盟盈利前景仍不明朗,且在如今的行業背景下,SaaS領域的大模型,終究還是要品牌商家來買單。

說白了,SaaS企業搞大模型,不搞吧,友商們都在搞,搞吧,成本并不低,大家都搞,最后也沒形成核心的差異化競爭力。

另外,SaaS行業接入大模型,做到這一點可能不難,難的是未來的迭代。

任何AI技術,本質上最難的還是數據。算力、算法可以花錢搞定,但是數據,尤其是私域數據,是很難通過花錢購買到的。

對于SaaS企業而言,常規的,比如寫個種草筆記,大模型是可以發揮出來價值的,但是劇場效應下 ,差異化優勢并不顯著。

SaaS行業,本質來講就是個工具類產品,即便是平臺有數據,但是這些數據是客戶的,數據安全又在不斷強化,因此核心數據的歸屬權是在企業手中的,企業是不會讓自己的核心數據,拿來被訓練的。

此外,SaaS行業需要持續投入于產品和系統的升級迭代,本就需要持續不斷進行研發投入,雖然有百度這樣的合作伙伴,但大模型+SaaS的方向上,仍然需要有持續的資金投入。

持續的資金投入會不會拖累微盟扭虧為盈的節奏?會不會影響毛利率,這些都是需要考慮的現實問題。

寫在最后:

過去幾年SaaS領域的增速,可能讓不少投資人主動忽略了一個真相,雖然毛利率顯得很高,但SaaS一開始就是一個掙辛苦錢的生意。

做SaaS行業還是要回歸產品,回歸客戶需求。

從海外SaaS行業的發展來看,SaaS企業最終還是會走到拼正向現金流能力、盈利能力的階段,國內的SaaS企業中很少有人能真正走到這個階段。接下來,市場對于SaaS企業的估值可能也會進行深入調整,微盟也會迎來新的價值重構階段。

未來,SaaS+AI的故事會怎樣續寫,值得持續期待。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。