在多元化中迷失自己,新掌門又陷營銷困境,恒順醋業難成恒順味業互聯網+

導讀

從恒順醋業到恒順味業,恒順這一步雖然邁了出去,但仍舊是顫顫巍巍。

從恒順醋業到恒順味業,恒順這一步雖然邁了出去,但仍舊是顫顫巍巍。

文 | 蕭田

眾所周知,巴菲特每年都會親自執筆給伯克希爾的股東寫一封信,一寫就是幾十年。每一封致股東信都洋洋灑灑數萬言,信中回顧公司業績、投資策略。

如果說有什么可以完整反映巴菲特整個投資理念、方法的,無疑是這幾十封股東信。

在1981年致股東的信中,他寫道,無論是處于何種環境下,只有兩類公司能夠存活下來:一類是可不斷產生現金流,另一類就是剛需企業,因為可以輕易抬高價格。

正如巴菲特的無數投資標多次穿越周期,造就了股神的功與名。“投資剛需”也被不少擁躉們奉為圭臬。

以此視角來看當下的中國,什么行業才是真正高頻剛需,最符合條件的一定是和“吃喝”相關的調味品行業。

而從投資角度上說,調味品行業也是極具想象力的賽道。

市值上,調味品是整個食品飲料塞道里僅次于白酒的行業。但優于白酒的是,調味品行業的規模還在保持穩定的增長,并不像白酒那樣已經進入存量時代;

從龍頭個股的表現來看,調味品行業也完全不輸白酒。過去十年,食品飲料行業里一共出了12只十年十倍股。其中調味品和白酒一樣多,各有五只。

在這之中,有著“食醋第一股”之稱的恒順醋業(600305.SH)在資本市場引起了不少的關注。

從2001年上市至今,一直在折騰的恒順,一度被“副業”拖累,陷入顧此失彼的泥潭,直到2019年底新任掌門杭祝鴻上臺后,才將恒順從地獄模式拯救出來。

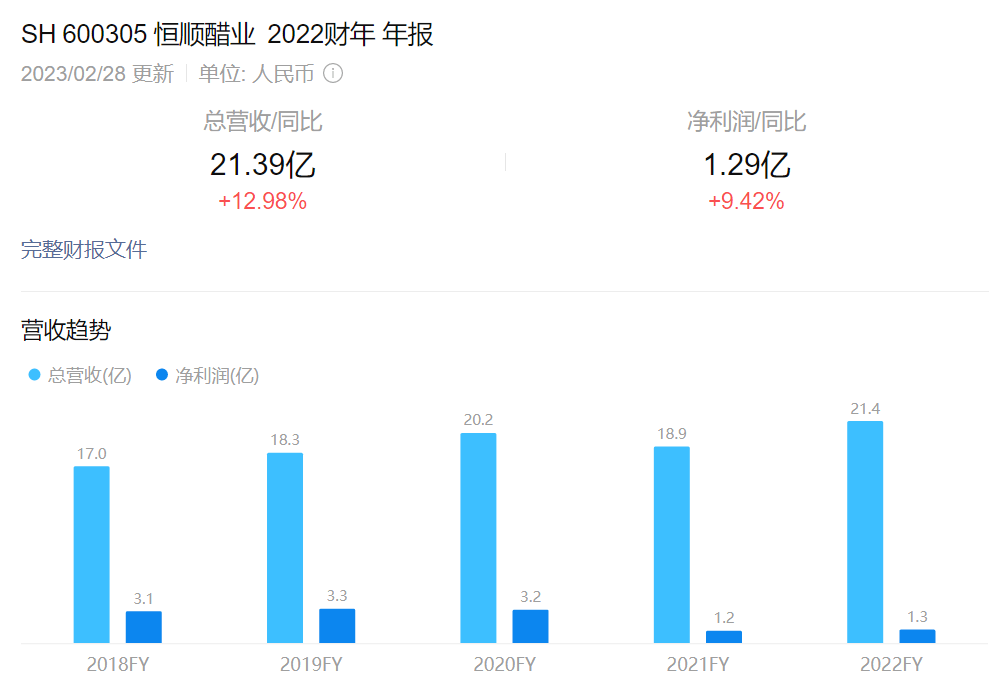

根據財報顯示,2022年,恒順醋業實現營業收入21.39億元,同比增長12.98%;實現歸母凈利潤1.38億元,同比增長16.04%。

表面上看,營收凈利同比雙增,但這一“亮眼”業績是基于營收凈利大幅下跌的2021年得來的。

當前,主業產品毛利率下滑、業績增收不增利,面對5000億元規模調味品市場的激烈競爭,擺在恒順面前的仍舊是“Hard模式”。

但恒順卻在2022年年度報告中提出了2023年經營總目標——主營調味品業務銷售不低于兩位數增長,扣除非經常性損益凈利潤實現20%以上增長。

同時,恒順表示,將以2023年為變革元年,從五個方面深化變革,努力實現由“虛胖型增長向肌肉型增長”的轉變,加快“恒順醋業”向“恒順味業”的跨越。

一個事實是,2018年以前,恒順醋業扣非凈利潤增速基本能保持每年20%以上的增長,但是2019年開始,公司的扣非凈利潤增速就沒有超過15%。

對比來看,這一目標不可謂不大膽。

實際上,資本市場也最先做出回應。自2月28日披露年報開始,股價從12.99元/股一路下行,最低到10.66元/股,截止目前,市值已經蒸發了20多億。

外界也好奇,身處剛需賽道的恒順為何始終不被看好?新管理層是否做到了“對癥下藥”?從“恒順醋業”到“恒順味業”存在投資機會嗎?

“目前調味品賽道并不是‘略顯擁擠’而是嚴重內卷,傳統調味品企業正經歷著前所未有的陣痛。”

在6月15日下午召開的恒順醋業業績說明會上,杭祝鴻以文字互動交流的形式,回答投資者針對2022年年報和2023年一季報的提問,隨后,又發出了一句“所當乘者勢也,不可失者時也”的感慨。

事實上,投資者在言語之外也感受到了恒順的壓力。

從財報上看,盡管公司2022年創下上市以來最高營收水平,但盈利水平卻在低谷,業績僅為疫情前2019年的4成。

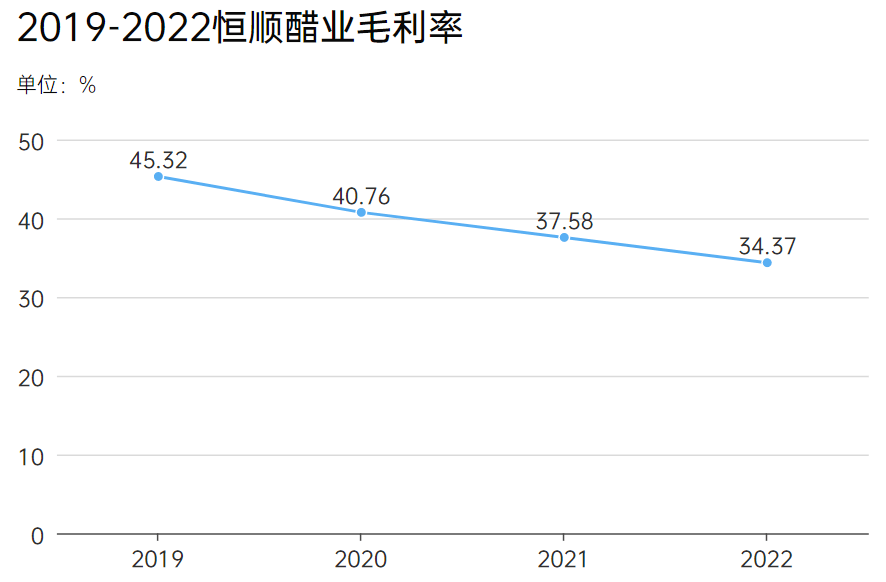

尤為一提的是毛利率。財報顯示,公司整體盈利水平處于下滑態勢,去年毛利率為34.37%,凈利率為6.05%,較上年分別減少3.21個百分點、0.20個百分點。

拉長時間線來看,這并非是恒順的毛利率第一次遭遇下滑危機。

財報顯示,從2019到2022年的四年間,恒順醋業的毛利率分別45.32%、40.76%、37.58%,34.37%,一路下滑。

當前,主業產品毛利率下滑、業績增收不增利,面對5000億元規模調味品市場的激烈競爭,擺在恒順面前的仍舊是“Hard模式”。

但恒順卻在2022年年度報告中提出了2023年經營總目標——主營調味品業務銷售不低于兩位數增長,扣除非經常性損益凈利潤實現20%以上增長。

同時,恒順表示,將以2023年為變革元年,從五個方面深化變革,努力實現由“虛胖型增長向肌肉型增長”的轉變,加快“恒順醋業”向“恒順味業”的跨越。

一個事實是,2018年以前,恒順醋業扣非凈利潤增速基本能保持每年20%以上的增長,但是2019年開始,公司的扣非凈利潤增速就沒有超過15%。

對比來看,這一目標不可謂不大膽。

實際上,資本市場也最先做出回應。自2月28日披露年報開始,股價從12.99元/股一路下行,最低到10.66元/股,截止目前,市值已經蒸發了20多億。

外界也好奇,身處剛需賽道的恒順為何始終不被看好?新管理層是否做到了“對癥下藥”?從“恒順醋業”到“恒順味業”存在投資機會嗎?

“目前調味品賽道并不是‘略顯擁擠’而是嚴重內卷,傳統調味品企業正經歷著前所未有的陣痛。”

在6月15日下午召開的恒順醋業業績說明會上,杭祝鴻以文字互動交流的形式,回答投資者針對2022年年報和2023年一季報的提問,隨后,又發出了一句“所當乘者勢也,不可失者時也”的感慨。

事實上,投資者在言語之外也感受到了恒順的壓力。

從財報上看,盡管公司2022年創下上市以來最高營收水平,但盈利水平卻在低谷,業績僅為疫情前2019年的4成。

尤為一提的是毛利率。財報顯示,公司整體盈利水平處于下滑態勢,去年毛利率為34.37%,凈利率為6.05%,較上年分別減少3.21個百分點、0.20個百分點。

拉長時間線來看,這并非是恒順的毛利率第一次遭遇下滑危機。

財報顯示,從2019到2022年的四年間,恒順醋業的毛利率分別45.32%、40.76%、37.58%,34.37%,一路下滑。

至于恒順醋業為何毛利率連年下滑, 一個重要原因是因為主營產品受到了“外來者”的挑戰。

早在2017年,海天味業就收購了丹和醋業與恒順醋業展開正面競爭;千禾味業也直接收購了位于鎮江的恒康醬醋,他們都“站在”恒順醋業家門口與之競爭。

在這場三國殺的博弈里,恒順不得已只能通過降價促銷等方式,維持自身的市場份額,由此也就有了“增收不增利”。

眾所周知,調味品行業的門檻并不高,很難通過技術差異、產地因素等方式形成企業的核心競爭力,最重要的還是品牌和渠道。

按理說,作為一家鎮江本土企業,具有先行優勢的恒順應該不斷提高自身在醋行業的市場占有率,一邊用規模優勢和品牌效應搶占用戶心智,形成品牌護城河,另一邊不斷開拓渠道,通過毛細血管般的渠道建立起壁壘。

可惜的是,恒順兩件事都做了,但都沒有做好。反而在盲目的多元化上一去不復返。

據公開信息顯示,自恒順醋業上市后,其先后涉足了汽車貿易、生物制藥、光電器材、房地產等多元化行業,在這一過程中,本應深耕醋行業的恒順被副業拖累,一度分心,不僅企業自身產生了嚴重的后遺癥,同時也給其他企業可乘之機。

至于恒順醋業為何毛利率連年下滑, 一個重要原因是因為主營產品受到了“外來者”的挑戰。

早在2017年,海天味業就收購了丹和醋業與恒順醋業展開正面競爭;千禾味業也直接收購了位于鎮江的恒康醬醋,他們都“站在”恒順醋業家門口與之競爭。

在這場三國殺的博弈里,恒順不得已只能通過降價促銷等方式,維持自身的市場份額,由此也就有了“增收不增利”。

眾所周知,調味品行業的門檻并不高,很難通過技術差異、產地因素等方式形成企業的核心競爭力,最重要的還是品牌和渠道。

按理說,作為一家鎮江本土企業,具有先行優勢的恒順應該不斷提高自身在醋行業的市場占有率,一邊用規模優勢和品牌效應搶占用戶心智,形成品牌護城河,另一邊不斷開拓渠道,通過毛細血管般的渠道建立起壁壘。

可惜的是,恒順兩件事都做了,但都沒有做好。反而在盲目的多元化上一去不復返。

據公開信息顯示,自恒順醋業上市后,其先后涉足了汽車貿易、生物制藥、光電器材、房地產等多元化行業,在這一過程中,本應深耕醋行業的恒順被副業拖累,一度分心,不僅企業自身產生了嚴重的后遺癥,同時也給其他企業可乘之機。

更重要的是,無論是大本營失守,還是多元化觸礁,都指向了一個共性問題—— 作為調味品行業為數不多的國企,恒順的管理能力長期掉隊。

對比來看,海天在2007年二次改制后,成為全民營公司,始終保持著對消費市場的靈敏度和嗅覺。

這或許也可以解釋,為何在調味品當中出現了“醬油茅”海天味業,而沒有出現“醋茅”恒順醋業。不是沒有機會,而是恒順不具備這樣的能力。

恒順并非沒有意識到問題,近年來也在嘗試著做出謀求改革、尋求突破。

改革的重點之一就是洗牌管理層。

2019年12月底,杭祝鴻接任張玉宏成為了集團黨委書記職務和董事長。而自新董事長上臺后,恒順醋業內部管理層便頻頻換血。

僅以營銷關鍵人員的調整為例,從2020 年開始幾乎一年換一人,直到去年11月,張冰當選為新一任營銷總監,后者擁有箭牌糖果、亨氏、李錦記、好記食品等公司銷售管理經驗。

人事調整之外,這位此前在學校和政府部門任職多年的董事長也雄心勃勃。

在關于杭祝鴻為數不多的媒體報道中曾這樣寫道,“第一次看完報表,他眉頭緊鎖。營業額70%來自醋業、料酒等調味品,70%的銷售來自華東、華南市場,而70%的經營業績來自商超渠道。3個“70%”堅定了杭祝鴻的改革決心。”

因此,杭祝鴻與團隊進行了一系列的歷史遺留的問題:剝離非主業資產,清算16家子公司;將公司原來的5大銷售區細分為9大“戰區”,今年年初把全國進一步優化成2個大區、10個戰區;提出“醋酒醬”三駕馬車一起奔跑等等,試圖以市場化的手段,激發內部活力。

這也讓市場在一段時間里重新對恒順燃起了希望。整個2020年,其股價一度翻倍到27.58元/股。恒順也重新回到了增長的軌道上。

以優化經銷商團隊為例,去年,恒順優化減少經銷商270家,新增364家,期末經銷商達1914家,覆蓋了全國9.8萬個銷售終端,效果立竿見影。

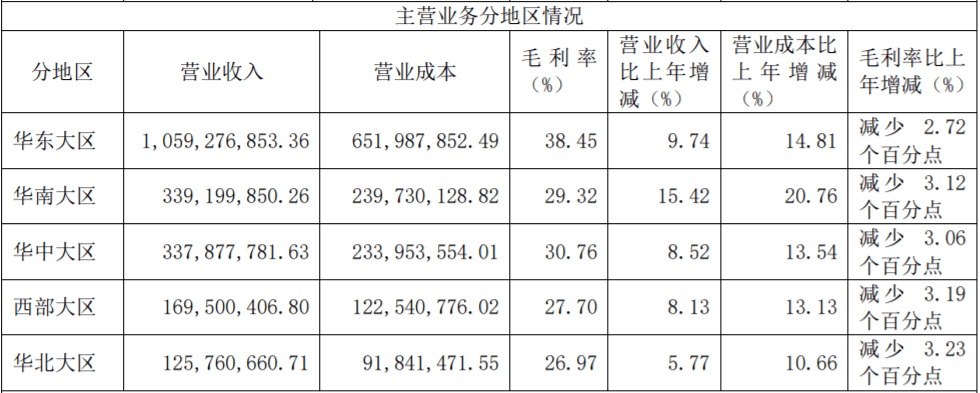

2022年財報數據顯示,華東大區作為恒順的大本營,去年實現收入10.59億元,同比增長9.74%,貢獻超過50%,為公司穩住了基本盤。

更重要的是,無論是大本營失守,還是多元化觸礁,都指向了一個共性問題—— 作為調味品行業為數不多的國企,恒順的管理能力長期掉隊。

對比來看,海天在2007年二次改制后,成為全民營公司,始終保持著對消費市場的靈敏度和嗅覺。

這或許也可以解釋,為何在調味品當中出現了“醬油茅”海天味業,而沒有出現“醋茅”恒順醋業。不是沒有機會,而是恒順不具備這樣的能力。

恒順并非沒有意識到問題,近年來也在嘗試著做出謀求改革、尋求突破。

改革的重點之一就是洗牌管理層。

2019年12月底,杭祝鴻接任張玉宏成為了集團黨委書記職務和董事長。而自新董事長上臺后,恒順醋業內部管理層便頻頻換血。

僅以營銷關鍵人員的調整為例,從2020 年開始幾乎一年換一人,直到去年11月,張冰當選為新一任營銷總監,后者擁有箭牌糖果、亨氏、李錦記、好記食品等公司銷售管理經驗。

人事調整之外,這位此前在學校和政府部門任職多年的董事長也雄心勃勃。

在關于杭祝鴻為數不多的媒體報道中曾這樣寫道,“第一次看完報表,他眉頭緊鎖。營業額70%來自醋業、料酒等調味品,70%的銷售來自華東、華南市場,而70%的經營業績來自商超渠道。3個“70%”堅定了杭祝鴻的改革決心。”

因此,杭祝鴻與團隊進行了一系列的歷史遺留的問題:剝離非主業資產,清算16家子公司;將公司原來的5大銷售區細分為9大“戰區”,今年年初把全國進一步優化成2個大區、10個戰區;提出“醋酒醬”三駕馬車一起奔跑等等,試圖以市場化的手段,激發內部活力。

這也讓市場在一段時間里重新對恒順燃起了希望。整個2020年,其股價一度翻倍到27.58元/股。恒順也重新回到了增長的軌道上。

以優化經銷商團隊為例,去年,恒順優化減少經銷商270家,新增364家,期末經銷商達1914家,覆蓋了全國9.8萬個銷售終端,效果立竿見影。

2022年財報數據顯示,華東大區作為恒順的大本營,去年實現收入10.59億元,同比增長9.74%,貢獻超過50%,為公司穩住了基本盤。

不僅如此,作為海天味業、中炬高新及李錦記的傳統勢力范圍,在華南大區,恒順去年實現3.39億元,同比增長15.42%,為所有區域市場中,增速最快的一個。

再比如,在華中、西部及華北市場分別實現收入3.38億元、1.7億元和1.26億元,同比分別增長8.52%、8.13%和5.77%.

值得注意的是,近幾年,恒順重點拓展華南大區,已發展494家經銷商。他們雖不如華東大區的312家經銷商給力,但收入也已經有華東大區的1/3。

但恒順多年來的頑疾也在考驗著這套全新的領導班子。

當前,恒順醋業反復提到,正在向健康化、高端化、細分化等方向拓展品類。

比如,在健康化方面,恒順醋業推出了有機系列、“金優零添加”等系列產品;高端化方面,推出了禮盒裝等高檔次產品,包裝上也進行了改變,切入高端消費和禮品市場;細分化上,通過擴大醋的消費場景和功能,推出了蟹醋、餃子醋、復合糖醋汁等,以及挖掘醋的保健功能。

不僅如此,作為海天味業、中炬高新及李錦記的傳統勢力范圍,在華南大區,恒順去年實現3.39億元,同比增長15.42%,為所有區域市場中,增速最快的一個。

再比如,在華中、西部及華北市場分別實現收入3.38億元、1.7億元和1.26億元,同比分別增長8.52%、8.13%和5.77%.

值得注意的是,近幾年,恒順重點拓展華南大區,已發展494家經銷商。他們雖不如華東大區的312家經銷商給力,但收入也已經有華東大區的1/3。

但恒順多年來的頑疾也在考驗著這套全新的領導班子。

當前,恒順醋業反復提到,正在向健康化、高端化、細分化等方向拓展品類。

比如,在健康化方面,恒順醋業推出了有機系列、“金優零添加”等系列產品;高端化方面,推出了禮盒裝等高檔次產品,包裝上也進行了改變,切入高端消費和禮品市場;細分化上,通過擴大醋的消費場景和功能,推出了蟹醋、餃子醋、復合糖醋汁等,以及挖掘醋的保健功能。

在這之中,從部分脫離實際的產品中能窺探出,管理層對于消費者市場洞察不足,試圖用營銷噱頭來掩蓋。

以高端化為例,繼烏江涪陵榨菜、千禾味業推出天價禮盒后,恒順也在淘寶旗艦店上新了大師手工醋禮盒,其中,僅“恒順大師手工醋15年”禮盒就售價高達999元,還有“恒順大師手工醋30年”、“恒順大師手工醋50年”,售價超過5位數,銷售只有個位數。

再比如,在細分化上,繼元氣森林帶火了無糖氣泡水后,去年恒順也順勢推出了“酸甜抱抱”氣泡水,跟風推出了“恒順味道文創雪糕”、每日花醋、油醋汁等,以調味品思維做消費品,背后完全是兩種不同的邏輯,最后的結果可想而知。

在這之中,從部分脫離實際的產品中能窺探出,管理層對于消費者市場洞察不足,試圖用營銷噱頭來掩蓋。

以高端化為例,繼烏江涪陵榨菜、千禾味業推出天價禮盒后,恒順也在淘寶旗艦店上新了大師手工醋禮盒,其中,僅“恒順大師手工醋15年”禮盒就售價高達999元,還有“恒順大師手工醋30年”、“恒順大師手工醋50年”,售價超過5位數,銷售只有個位數。

再比如,在細分化上,繼元氣森林帶火了無糖氣泡水后,去年恒順也順勢推出了“酸甜抱抱”氣泡水,跟風推出了“恒順味道文創雪糕”、每日花醋、油醋汁等,以調味品思維做消費品,背后完全是兩種不同的邏輯,最后的結果可想而知。

尤為一提的是,恒順還入局了兇猛的預制菜賽道。作為一個重資產模式,無論是供應鏈還是市場推廣邏輯,預制菜與調味品賽道大相徑庭。恒順微薄的盈利,如果在預制菜布局上大刀闊斧地進行布局,恐怕要又一次陷入主業被拖累的漩渦里,難以自拔。

在業內人士看來,在主業沒有實現突破,未能實現自身產品與熱點概念結合可行性或適用性情況下,頻頻跨界蹭熱點,最終只會進一步削弱企業發展的基礎。

值得重視的是,恒順醋業經營體制常年落后于市場競爭,當前雖然改革初現成效,但還遠遠沒有到觸底反彈的時候。

正如杭祝鴻所意識到的那樣,“和發達國家相比,中國醋食品的人均消費金額還有3倍以上提升空間。”

當前,中國食醋行業CR5只占市場23%的份額。主觀上來說,中國各地食醋習慣各有不同,但客觀上,隨著中小食醋企業的不斷出清,食醋龍頭企業既有成本和品牌優勢,也擁有資金并購等優勢,未來,行業集中度將進一步提升。

對于投資者而言,判斷恒順是否值得投資的一個關鍵點在于,通過內部管理改革,不僅守住食醋行業第一的位置,同時不斷提升市場份額,與外來挑戰者拉開差距。

在這之外,最有想象力的莫過于恒順提出的聚力打造“一業多品”的產業格局。

財報中提到,恒順將聚焦調味品主業,圍繞“做深醋、做高酒、做寬醬”的產品戰略,健全復合調味料全品類體系,在現有產品基礎上豐富產品矩陣,實施“大單品、大產線、大渠道、大協同”策略。

尤為一提的是,恒順還入局了兇猛的預制菜賽道。作為一個重資產模式,無論是供應鏈還是市場推廣邏輯,預制菜與調味品賽道大相徑庭。恒順微薄的盈利,如果在預制菜布局上大刀闊斧地進行布局,恐怕要又一次陷入主業被拖累的漩渦里,難以自拔。

在業內人士看來,在主業沒有實現突破,未能實現自身產品與熱點概念結合可行性或適用性情況下,頻頻跨界蹭熱點,最終只會進一步削弱企業發展的基礎。

值得重視的是,恒順醋業經營體制常年落后于市場競爭,當前雖然改革初現成效,但還遠遠沒有到觸底反彈的時候。

正如杭祝鴻所意識到的那樣,“和發達國家相比,中國醋食品的人均消費金額還有3倍以上提升空間。”

當前,中國食醋行業CR5只占市場23%的份額。主觀上來說,中國各地食醋習慣各有不同,但客觀上,隨著中小食醋企業的不斷出清,食醋龍頭企業既有成本和品牌優勢,也擁有資金并購等優勢,未來,行業集中度將進一步提升。

對于投資者而言,判斷恒順是否值得投資的一個關鍵點在于,通過內部管理改革,不僅守住食醋行業第一的位置,同時不斷提升市場份額,與外來挑戰者拉開差距。

在這之外,最有想象力的莫過于恒順提出的聚力打造“一業多品”的產業格局。

財報中提到,恒順將聚焦調味品主業,圍繞“做深醋、做高酒、做寬醬”的產品戰略,健全復合調味料全品類體系,在現有產品基礎上豐富產品矩陣,實施“大單品、大產線、大渠道、大協同”策略。

在財經無忌看來,就“做寬醬”的醬油而言,已經整體呈現一超多強的局面, 龍頭企業在品牌和渠道上的競爭優勢非常明顯,用戶口味粘性十足,恒順很難進入并分一杯羹。

從行業格局來看,海天味業早在2020年營收就超過100億元,市場份額將近20%。中炬高新雖然和千禾味業“相愛相殺”,但兩者也占據了近10%的市場份額;

而從消費習慣上來看,無論是家庭消費還是餐飲類企業,口味習慣的變化較小,因此一旦養成某種品牌的習慣,較少會更換使用的調味品,所以醬油類企業強者愈強、弱者愈弱的馬太效應會比較明顯。

料酒卻完全是另一種邏輯。

作為消費升級的產物,料酒有增鮮去腥的作用。隨著人們對品質生活的不斷追求,料酒越來越廣泛的運用于烹飪,市場需求快速增長。因此行業機遇與挑戰并存。

目前,我國調味料酒行業市場占有率第一位的企業是老恒和,其市占率約為8%,第二、第三分別是王致和和老才臣,市占率分別為3.7%、3%。

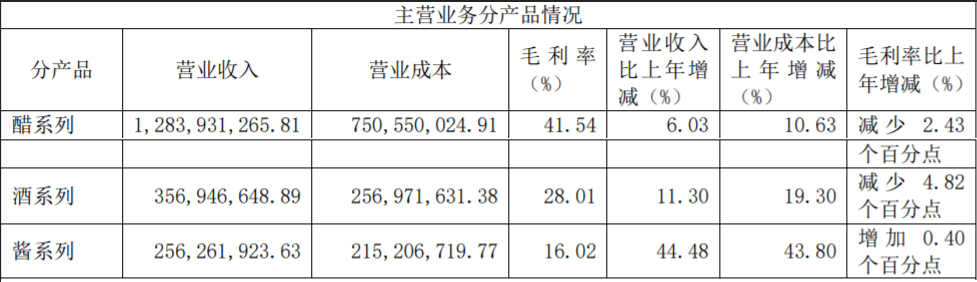

恒順在這幾年在料酒上不斷發力。 2022年,恒順調味品業務占公司收入比為 94.98%,料酒占調味品收入比為17.57%、實現收入3.57億元,同比增長11.30%。雖然恒順很努力,但僅占行業1.9%的市場份額,與市場前三差距明顯。

在財經無忌看來,就“做寬醬”的醬油而言,已經整體呈現一超多強的局面, 龍頭企業在品牌和渠道上的競爭優勢非常明顯,用戶口味粘性十足,恒順很難進入并分一杯羹。

從行業格局來看,海天味業早在2020年營收就超過100億元,市場份額將近20%。中炬高新雖然和千禾味業“相愛相殺”,但兩者也占據了近10%的市場份額;

而從消費習慣上來看,無論是家庭消費還是餐飲類企業,口味習慣的變化較小,因此一旦養成某種品牌的習慣,較少會更換使用的調味品,所以醬油類企業強者愈強、弱者愈弱的馬太效應會比較明顯。

料酒卻完全是另一種邏輯。

作為消費升級的產物,料酒有增鮮去腥的作用。隨著人們對品質生活的不斷追求,料酒越來越廣泛的運用于烹飪,市場需求快速增長。因此行業機遇與挑戰并存。

目前,我國調味料酒行業市場占有率第一位的企業是老恒和,其市占率約為8%,第二、第三分別是王致和和老才臣,市占率分別為3.7%、3%。

恒順在這幾年在料酒上不斷發力。 2022年,恒順調味品業務占公司收入比為 94.98%,料酒占調味品收入比為17.57%、實現收入3.57億元,同比增長11.30%。雖然恒順很努力,但僅占行業1.9%的市場份額,與市場前三差距明顯。

除了醬油和料酒外,復合調味料因具備簡化步驟,讓制餐變得更簡單的特點,近年來風頭正勁,有可能是恒順的機會。

數據顯示,中國復合調味品行業市場規模在2020年達到了20.51億美元,而到2025年預計將達到28.17億美元,增長率為6.3%。

雖作為一個剛剛起步的賽道,整個復合調味料行業還處在爆發階段,沒有跑出一家龍頭企業。

去年6月,恒順高調進入復合調味品領域。8月,恒順醋業復合調味品有限公司正式成立,包括杭祝鴻等一眾高管集中出席,足見公司對該戰略的重視程度。

但從已經上線的產品來看,辣椒醬、“一菜一包”、“小杯醬”及酸湯肥牛、紅燒肉等復合調味品,并沒有突出優勢,基本上都是跟隨性產品,缺乏獨特性,品牌與復合調料的關聯度也不高。

長遠來看,從恒順醋業到恒順味業,恒順這一步雖然邁了出去,但仍舊是顫顫巍巍。

回到文章開頭,恒順提出的這個目標,真的能實現嗎?

除了醬油和料酒外,復合調味料因具備簡化步驟,讓制餐變得更簡單的特點,近年來風頭正勁,有可能是恒順的機會。

數據顯示,中國復合調味品行業市場規模在2020年達到了20.51億美元,而到2025年預計將達到28.17億美元,增長率為6.3%。

雖作為一個剛剛起步的賽道,整個復合調味料行業還處在爆發階段,沒有跑出一家龍頭企業。

去年6月,恒順高調進入復合調味品領域。8月,恒順醋業復合調味品有限公司正式成立,包括杭祝鴻等一眾高管集中出席,足見公司對該戰略的重視程度。

但從已經上線的產品來看,辣椒醬、“一菜一包”、“小杯醬”及酸湯肥牛、紅燒肉等復合調味品,并沒有突出優勢,基本上都是跟隨性產品,缺乏獨特性,品牌與復合調料的關聯度也不高。

長遠來看,從恒順醋業到恒順味業,恒順這一步雖然邁了出去,但仍舊是顫顫巍巍。

回到文章開頭,恒順提出的這個目標,真的能實現嗎?

當前,主業產品毛利率下滑、業績增收不增利,面對5000億元規模調味品市場的激烈競爭,擺在恒順面前的仍舊是“Hard模式”。

但恒順卻在2022年年度報告中提出了2023年經營總目標——主營調味品業務銷售不低于兩位數增長,扣除非經常性損益凈利潤實現20%以上增長。

同時,恒順表示,將以2023年為變革元年,從五個方面深化變革,努力實現由“虛胖型增長向肌肉型增長”的轉變,加快“恒順醋業”向“恒順味業”的跨越。

一個事實是,2018年以前,恒順醋業扣非凈利潤增速基本能保持每年20%以上的增長,但是2019年開始,公司的扣非凈利潤增速就沒有超過15%。

對比來看,這一目標不可謂不大膽。

實際上,資本市場也最先做出回應。自2月28日披露年報開始,股價從12.99元/股一路下行,最低到10.66元/股,截止目前,市值已經蒸發了20多億。

外界也好奇,身處剛需賽道的恒順為何始終不被看好?新管理層是否做到了“對癥下藥”?從“恒順醋業”到“恒順味業”存在投資機會嗎?

“目前調味品賽道并不是‘略顯擁擠’而是嚴重內卷,傳統調味品企業正經歷著前所未有的陣痛。”

在6月15日下午召開的恒順醋業業績說明會上,杭祝鴻以文字互動交流的形式,回答投資者針對2022年年報和2023年一季報的提問,隨后,又發出了一句“所當乘者勢也,不可失者時也”的感慨。

事實上,投資者在言語之外也感受到了恒順的壓力。

從財報上看,盡管公司2022年創下上市以來最高營收水平,但盈利水平卻在低谷,業績僅為疫情前2019年的4成。

尤為一提的是毛利率。財報顯示,公司整體盈利水平處于下滑態勢,去年毛利率為34.37%,凈利率為6.05%,較上年分別減少3.21個百分點、0.20個百分點。

拉長時間線來看,這并非是恒順的毛利率第一次遭遇下滑危機。

財報顯示,從2019到2022年的四年間,恒順醋業的毛利率分別45.32%、40.76%、37.58%,34.37%,一路下滑。

至于恒順醋業為何毛利率連年下滑, 一個重要原因是因為主營產品受到了“外來者”的挑戰。

早在2017年,海天味業就收購了丹和醋業與恒順醋業展開正面競爭;千禾味業也直接收購了位于鎮江的恒康醬醋,他們都“站在”恒順醋業家門口與之競爭。

在這場三國殺的博弈里,恒順不得已只能通過降價促銷等方式,維持自身的市場份額,由此也就有了“增收不增利”。

眾所周知,調味品行業的門檻并不高,很難通過技術差異、產地因素等方式形成企業的核心競爭力,最重要的還是品牌和渠道。

按理說,作為一家鎮江本土企業,具有先行優勢的恒順應該不斷提高自身在醋行業的市場占有率,一邊用規模優勢和品牌效應搶占用戶心智,形成品牌護城河,另一邊不斷開拓渠道,通過毛細血管般的渠道建立起壁壘。

可惜的是,恒順兩件事都做了,但都沒有做好。反而在盲目的多元化上一去不復返。

據公開信息顯示,自恒順醋業上市后,其先后涉足了汽車貿易、生物制藥、光電器材、房地產等多元化行業,在這一過程中,本應深耕醋行業的恒順被副業拖累,一度分心,不僅企業自身產生了嚴重的后遺癥,同時也給其他企業可乘之機。

更重要的是,無論是大本營失守,還是多元化觸礁,都指向了一個共性問題—— 作為調味品行業為數不多的國企,恒順的管理能力長期掉隊。

對比來看,海天在2007年二次改制后,成為全民營公司,始終保持著對消費市場的靈敏度和嗅覺。

這或許也可以解釋,為何在調味品當中出現了“醬油茅”海天味業,而沒有出現“醋茅”恒順醋業。不是沒有機會,而是恒順不具備這樣的能力。

恒順并非沒有意識到問題,近年來也在嘗試著做出謀求改革、尋求突破。

改革的重點之一就是洗牌管理層。

2019年12月底,杭祝鴻接任張玉宏成為了集團黨委書記職務和董事長。而自新董事長上臺后,恒順醋業內部管理層便頻頻換血。

僅以營銷關鍵人員的調整為例,從2020 年開始幾乎一年換一人,直到去年11月,張冰當選為新一任營銷總監,后者擁有箭牌糖果、亨氏、李錦記、好記食品等公司銷售管理經驗。

人事調整之外,這位此前在學校和政府部門任職多年的董事長也雄心勃勃。

在關于杭祝鴻為數不多的媒體報道中曾這樣寫道,“第一次看完報表,他眉頭緊鎖。營業額70%來自醋業、料酒等調味品,70%的銷售來自華東、華南市場,而70%的經營業績來自商超渠道。3個“70%”堅定了杭祝鴻的改革決心。”

因此,杭祝鴻與團隊進行了一系列的歷史遺留的問題:剝離非主業資產,清算16家子公司;將公司原來的5大銷售區細分為9大“戰區”,今年年初把全國進一步優化成2個大區、10個戰區;提出“醋酒醬”三駕馬車一起奔跑等等,試圖以市場化的手段,激發內部活力。

這也讓市場在一段時間里重新對恒順燃起了希望。整個2020年,其股價一度翻倍到27.58元/股。恒順也重新回到了增長的軌道上。

以優化經銷商團隊為例,去年,恒順優化減少經銷商270家,新增364家,期末經銷商達1914家,覆蓋了全國9.8萬個銷售終端,效果立竿見影。

2022年財報數據顯示,華東大區作為恒順的大本營,去年實現收入10.59億元,同比增長9.74%,貢獻超過50%,為公司穩住了基本盤。

不僅如此,作為海天味業、中炬高新及李錦記的傳統勢力范圍,在華南大區,恒順去年實現3.39億元,同比增長15.42%,為所有區域市場中,增速最快的一個。

再比如,在華中、西部及華北市場分別實現收入3.38億元、1.7億元和1.26億元,同比分別增長8.52%、8.13%和5.77%.

值得注意的是,近幾年,恒順重點拓展華南大區,已發展494家經銷商。他們雖不如華東大區的312家經銷商給力,但收入也已經有華東大區的1/3。

但恒順多年來的頑疾也在考驗著這套全新的領導班子。

當前,恒順醋業反復提到,正在向健康化、高端化、細分化等方向拓展品類。

比如,在健康化方面,恒順醋業推出了有機系列、“金優零添加”等系列產品;高端化方面,推出了禮盒裝等高檔次產品,包裝上也進行了改變,切入高端消費和禮品市場;細分化上,通過擴大醋的消費場景和功能,推出了蟹醋、餃子醋、復合糖醋汁等,以及挖掘醋的保健功能。

在這之中,從部分脫離實際的產品中能窺探出,管理層對于消費者市場洞察不足,試圖用營銷噱頭來掩蓋。

以高端化為例,繼烏江涪陵榨菜、千禾味業推出天價禮盒后,恒順也在淘寶旗艦店上新了大師手工醋禮盒,其中,僅“恒順大師手工醋15年”禮盒就售價高達999元,還有“恒順大師手工醋30年”、“恒順大師手工醋50年”,售價超過5位數,銷售只有個位數。

再比如,在細分化上,繼元氣森林帶火了無糖氣泡水后,去年恒順也順勢推出了“酸甜抱抱”氣泡水,跟風推出了“恒順味道文創雪糕”、每日花醋、油醋汁等,以調味品思維做消費品,背后完全是兩種不同的邏輯,最后的結果可想而知。

尤為一提的是,恒順還入局了兇猛的預制菜賽道。作為一個重資產模式,無論是供應鏈還是市場推廣邏輯,預制菜與調味品賽道大相徑庭。恒順微薄的盈利,如果在預制菜布局上大刀闊斧地進行布局,恐怕要又一次陷入主業被拖累的漩渦里,難以自拔。

在業內人士看來,在主業沒有實現突破,未能實現自身產品與熱點概念結合可行性或適用性情況下,頻頻跨界蹭熱點,最終只會進一步削弱企業發展的基礎。

值得重視的是,恒順醋業經營體制常年落后于市場競爭,當前雖然改革初現成效,但還遠遠沒有到觸底反彈的時候。

正如杭祝鴻所意識到的那樣,“和發達國家相比,中國醋食品的人均消費金額還有3倍以上提升空間。”

當前,中國食醋行業CR5只占市場23%的份額。主觀上來說,中國各地食醋習慣各有不同,但客觀上,隨著中小食醋企業的不斷出清,食醋龍頭企業既有成本和品牌優勢,也擁有資金并購等優勢,未來,行業集中度將進一步提升。

對于投資者而言,判斷恒順是否值得投資的一個關鍵點在于,通過內部管理改革,不僅守住食醋行業第一的位置,同時不斷提升市場份額,與外來挑戰者拉開差距。

在這之外,最有想象力的莫過于恒順提出的聚力打造“一業多品”的產業格局。

財報中提到,恒順將聚焦調味品主業,圍繞“做深醋、做高酒、做寬醬”的產品戰略,健全復合調味料全品類體系,在現有產品基礎上豐富產品矩陣,實施“大單品、大產線、大渠道、大協同”策略。

在財經無忌看來,就“做寬醬”的醬油而言,已經整體呈現一超多強的局面, 龍頭企業在品牌和渠道上的競爭優勢非常明顯,用戶口味粘性十足,恒順很難進入并分一杯羹。

從行業格局來看,海天味業早在2020年營收就超過100億元,市場份額將近20%。中炬高新雖然和千禾味業“相愛相殺”,但兩者也占據了近10%的市場份額;

而從消費習慣上來看,無論是家庭消費還是餐飲類企業,口味習慣的變化較小,因此一旦養成某種品牌的習慣,較少會更換使用的調味品,所以醬油類企業強者愈強、弱者愈弱的馬太效應會比較明顯。

料酒卻完全是另一種邏輯。

作為消費升級的產物,料酒有增鮮去腥的作用。隨著人們對品質生活的不斷追求,料酒越來越廣泛的運用于烹飪,市場需求快速增長。因此行業機遇與挑戰并存。

目前,我國調味料酒行業市場占有率第一位的企業是老恒和,其市占率約為8%,第二、第三分別是王致和和老才臣,市占率分別為3.7%、3%。

恒順在這幾年在料酒上不斷發力。 2022年,恒順調味品業務占公司收入比為 94.98%,料酒占調味品收入比為17.57%、實現收入3.57億元,同比增長11.30%。雖然恒順很努力,但僅占行業1.9%的市場份額,與市場前三差距明顯。

除了醬油和料酒外,復合調味料因具備簡化步驟,讓制餐變得更簡單的特點,近年來風頭正勁,有可能是恒順的機會。

數據顯示,中國復合調味品行業市場規模在2020年達到了20.51億美元,而到2025年預計將達到28.17億美元,增長率為6.3%。

雖作為一個剛剛起步的賽道,整個復合調味料行業還處在爆發階段,沒有跑出一家龍頭企業。

去年6月,恒順高調進入復合調味品領域。8月,恒順醋業復合調味品有限公司正式成立,包括杭祝鴻等一眾高管集中出席,足見公司對該戰略的重視程度。

但從已經上線的產品來看,辣椒醬、“一菜一包”、“小杯醬”及酸湯肥牛、紅燒肉等復合調味品,并沒有突出優勢,基本上都是跟隨性產品,缺乏獨特性,品牌與復合調料的關聯度也不高。

長遠來看,從恒順醋業到恒順味業,恒順這一步雖然邁了出去,但仍舊是顫顫巍巍。

回到文章開頭,恒順提出的這個目標,真的能實現嗎?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。