近半營收花在營銷!BOSS直聘Q2扭虧為盈,依然難覓護城河互聯網+

導讀

爆款營銷打法失靈?

爆款營銷打法失靈?

金九銀十秋招季,BOSS直聘(NASDAQ:BZ)依然困在營銷里。

互聯網招聘下半場,BOSS直聘交出上市之后的首份成績單:2021年二季度,其總收入11.68億元,同比增長173.9%;經調整后凈利潤為2.465億元,當季扭虧為盈。

7月5日,BOSS直聘曾因數據安全問題接受網絡安全審查,消息公布次日其股價跌15.95%,此后有所回升。

截至美東時間9月28日美股收盤,BOSS直聘股價報收35.80美元,市值146.41億美元;與IPO首日收盤價37.20美元相比,下跌3.8%。

“找工作,我要跟老板談”,這是BOSS直聘最有名的slogan。在不少人眼中,這句slogan雖然響亮,卻自帶Bug:HR究竟能不能算“老板”呢?

這只成立僅七年的黑馬,依靠“移動+智能匹配+直聊”模式,踩中移動互聯網招聘的紅利;但在互聯網招聘下半場,其爆款營銷打法逐漸失靈。

若囿于營銷困局,BOSS直聘很難建立核心護城河,且極易陷入增長瓶頸和利潤危機;一旦Q3業績乏力,其扭虧為盈或是曇花一現。

BOSS直聘創始人趙鵬,曾是智聯招聘CEO。2014年,移動客戶端領域還未被傳統門戶招聘網站瓜分,趙鵬瞄準機會,創立BOSS直聘,率先推出更符合手機使用習慣的直聊模式,實現了互聯網招聘模式歷史性的跨越。

2018年世界杯時,BOSS直聘大舉投放“找工作,我要跟老板談”的廣告語,靠著魔性洗腦順利出圈,積累大量Z世代的應屆生用戶,在同行競對中脫穎而出。

2021年6月11日,BOSS直聘登陸納斯達克,上市當天股價大漲95.8%。

截至美東時間9月28日收盤,BOSS直聘市值達146.41億美元,同期前程無憂市值僅為47.6億美元。

目前,BOSS直聘市值是前程無憂市值的三倍,也是中國在線招聘平臺上市公司中市值最高者。

擴張的野望不息。今年5月,在致投資者信中,趙鵬感嘆,國內4000多萬企業中大多都是中小企業。BOSS直聘目前的服務對象僅是很小的一部分。

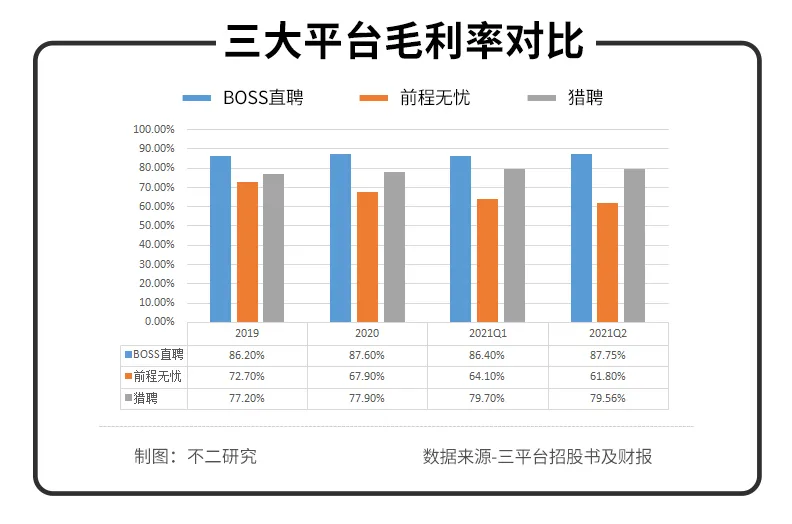

招聘平臺的毛利率通常較高,BOSS直聘的毛利率更是穩居80%以上。招股書顯示,其2019年、2020年、2021年一季度和2021年二季度毛利率分別為86.2%、87.6%、86.4%和87.75%,波動幅度較小。

2021年6月11日,BOSS直聘登陸納斯達克,上市當天股價大漲95.8%。

截至美東時間9月28日收盤,BOSS直聘市值達146.41億美元,同期前程無憂市值僅為47.6億美元。

目前,BOSS直聘市值是前程無憂市值的三倍,也是中國在線招聘平臺上市公司中市值最高者。

擴張的野望不息。今年5月,在致投資者信中,趙鵬感嘆,國內4000多萬企業中大多都是中小企業。BOSS直聘目前的服務對象僅是很小的一部分。

招聘平臺的毛利率通常較高,BOSS直聘的毛利率更是穩居80%以上。招股書顯示,其2019年、2020年、2021年一季度和2021年二季度毛利率分別為86.2%、87.6%、86.4%和87.75%,波動幅度較小。

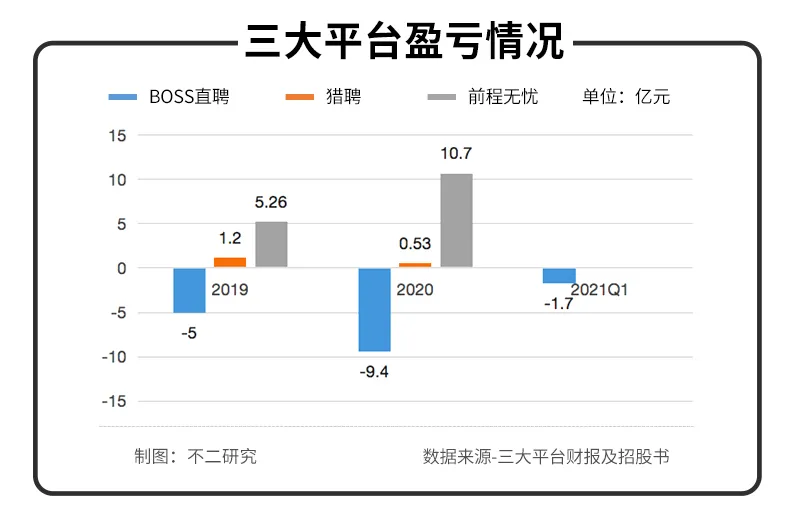

招股書顯示,2019—2020年BOSS直聘凈虧損分別為5.02億、9.42億元。

2021年二季度,BOSS直聘凈虧損14.14億元,虧損擴大主要是由于一次性股權薪酬支出,經調整該部分后,凈利潤為2.465億元。

招股書顯示,2019—2020年BOSS直聘凈虧損分別為5.02億、9.42億元。

2021年二季度,BOSS直聘凈虧損14.14億元,虧損擴大主要是由于一次性股權薪酬支出,經調整該部分后,凈利潤為2.465億元。

BOSS直聘招股書顯示,來源于企業客戶的在線招聘服務收入,在總營收占比高達99%;來自C端求職者的付費增值服務收入,總營收占比僅有約1%。

具體而言,其面向企業客戶的在線招聘服務,分為自助式的小額短期服務,以及直銷團隊跟蹤式的大額長期服務,即:按單付費或按年付費。

對比同業前程無憂、獵聘的營收構成,除了ToB招聘服務,以上兩家還提供獵頭、RPO(批量招聘中低端崗位)、校招、培訓等外包服務創收。

2020年,獵聘通過個人用戶創收1.44億元,占全部營收的7.7%;前程無憂在校招、培訓和業務流程等外包服務上收入15.41億元,占全部營收的41.78%。

相比之下,BOSS直聘的營收模式過于單一,僅靠B端難免勢單力薄,盈利來源并未實現“兩條腿走路”。

在「不二研究」看來,當互聯網招聘賽道進入下半場,BOSS直聘的直聊模式也被其它頭部企業快速復制。

愈演愈烈的競爭紅海中,BOSS直聘“單腿蹦”的營收結構并不利于未來競爭,在高度依賴的B端營收之外,它須得盡快找到較為平衡的“另一條腿”。

作為移動互聯網時代的產物,BOSS直聘盡管完成產品創新,但卻未能完全跑通商業邏輯自洽:目前的增長或是用高額營銷費用換來的。

BOSS直聘在營銷上投入大量資金,2019年,其營銷費用占到總營收的九成之多;2020年也有將近七成。

此外,「不二研究」認為,高昂的廣告營銷費用也攤薄了BOSS直聘的利潤。

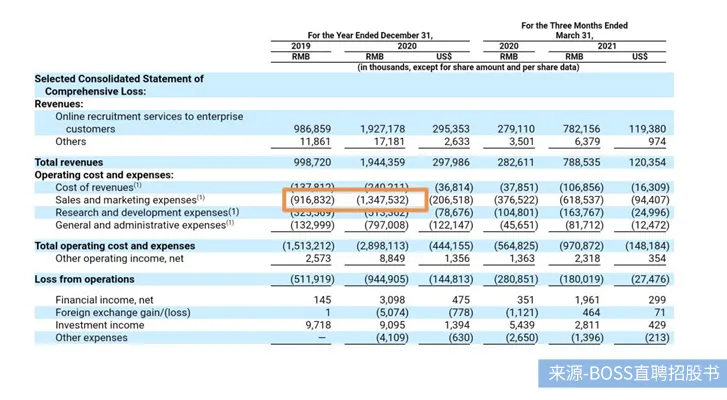

招股書顯示,2019—2020年,BOSS直聘的營業收入為9.99億和19.44億,營銷費用達到9.17億元和13.48億元,占總收入比重的91.8%和69.3%,遠高于獵聘,僅次行業龍頭前程無憂。

盡管營收強力增長,增幅達到了94.7%和179%,但仍無法覆蓋高額的營銷廣告費用,拖累凈利下行。

此外,「不二研究」發現,BOSS直聘廣告支出的邊際效應是遞增的。2019年每一元廣告支出帶來1.85元收入,2020年上升到了2.39元。

BOSS直聘招股書顯示,來源于企業客戶的在線招聘服務收入,在總營收占比高達99%;來自C端求職者的付費增值服務收入,總營收占比僅有約1%。

具體而言,其面向企業客戶的在線招聘服務,分為自助式的小額短期服務,以及直銷團隊跟蹤式的大額長期服務,即:按單付費或按年付費。

對比同業前程無憂、獵聘的營收構成,除了ToB招聘服務,以上兩家還提供獵頭、RPO(批量招聘中低端崗位)、校招、培訓等外包服務創收。

2020年,獵聘通過個人用戶創收1.44億元,占全部營收的7.7%;前程無憂在校招、培訓和業務流程等外包服務上收入15.41億元,占全部營收的41.78%。

相比之下,BOSS直聘的營收模式過于單一,僅靠B端難免勢單力薄,盈利來源并未實現“兩條腿走路”。

在「不二研究」看來,當互聯網招聘賽道進入下半場,BOSS直聘的直聊模式也被其它頭部企業快速復制。

愈演愈烈的競爭紅海中,BOSS直聘“單腿蹦”的營收結構并不利于未來競爭,在高度依賴的B端營收之外,它須得盡快找到較為平衡的“另一條腿”。

作為移動互聯網時代的產物,BOSS直聘盡管完成產品創新,但卻未能完全跑通商業邏輯自洽:目前的增長或是用高額營銷費用換來的。

BOSS直聘在營銷上投入大量資金,2019年,其營銷費用占到總營收的九成之多;2020年也有將近七成。

此外,「不二研究」認為,高昂的廣告營銷費用也攤薄了BOSS直聘的利潤。

招股書顯示,2019—2020年,BOSS直聘的營業收入為9.99億和19.44億,營銷費用達到9.17億元和13.48億元,占總收入比重的91.8%和69.3%,遠高于獵聘,僅次行業龍頭前程無憂。

盡管營收強力增長,增幅達到了94.7%和179%,但仍無法覆蓋高額的營銷廣告費用,拖累凈利下行。

此外,「不二研究」發現,BOSS直聘廣告支出的邊際效應是遞增的。2019年每一元廣告支出帶來1.85元收入,2020年上升到了2.39元。

BOSS直聘顯然也意識到上述問題,其在2021年二季度將營銷費用控制在5.34億元,相對于一季度的6.19億元大幅減少。但是,當季營銷費用仍在總營收占比45.7%。

鋪天蓋地的推廣帶來可觀的月活。根據Questmobile數據,截至2021年3月底, BOSS直聘的MAU(平均月活躍用戶數)已經近前程無憂的2倍,獵聘的4倍。

具體來看,BOSS直聘2021年一季度的MUA達到2490萬,同比增長71.8%;第二季度MAU為3040萬,同比增長44.8%。

若按MAU統計,BOSS直聘已經成為中國最大的在線招聘平臺。

BOSS直聘顯然也意識到上述問題,其在2021年二季度將營銷費用控制在5.34億元,相對于一季度的6.19億元大幅減少。但是,當季營銷費用仍在總營收占比45.7%。

鋪天蓋地的推廣帶來可觀的月活。根據Questmobile數據,截至2021年3月底, BOSS直聘的MAU(平均月活躍用戶數)已經近前程無憂的2倍,獵聘的4倍。

具體來看,BOSS直聘2021年一季度的MUA達到2490萬,同比增長71.8%;第二季度MAU為3040萬,同比增長44.8%。

若按MAU統計,BOSS直聘已經成為中國最大的在線招聘平臺。

但是,MAU并不意味著用戶留存。由于BOSS直聘的業務收入主要來自于B端用戶,雖然燒錢換來了C端用戶,但后者并不能產生直接的商業價值。

這使得BOSS直聘陷入了營銷的悖論中:花錢營銷的結果很難轉化成實際營收。

BOSS直聘在招股書中表示,上市后所融資金的近35%將用于下一個階段的市場營銷活動。這意味著BOSS直聘還將進行大規模的市場投放,以換取用戶數據的高速增長。

營銷的巨大投入,也在侵蝕BOSS直聘的凈利率;互聯網招聘下半場,如何跳出燒錢營銷換增長的困局,BOSS直聘的路還很長。

9月6日,國家市場監督管理總局公布的數據顯示,我國的市場主體數量已從2012年的5500萬戶快速增加到1.46億戶。

其中,據國家統計局2020年1月公布數據顯示,目前我國中小企業和非公有制企業的數量已經超過4200萬戶,占全國企業總數的99.8%。

「不二研究」認為,中小企業招聘是招聘行業的長尾市場。雖然單家企業招聘總人數不多,但加總起來將形成超越頭部的規模。

與許多長期聚焦頭部企業的招聘軟件不同,BOSS直聘一開始就鎖定了中小企業。

其二季報顯示,截至2021年6月30日,BOSS直聘累計認證企業端用戶數達1485萬,同比增長78.5%;累計認證企業數為721萬,同比增長76.1%。

從企業類型來看,二季報數據顯示,BOSS直聘服務的企業中,中小企業占83.6%,約602萬家。

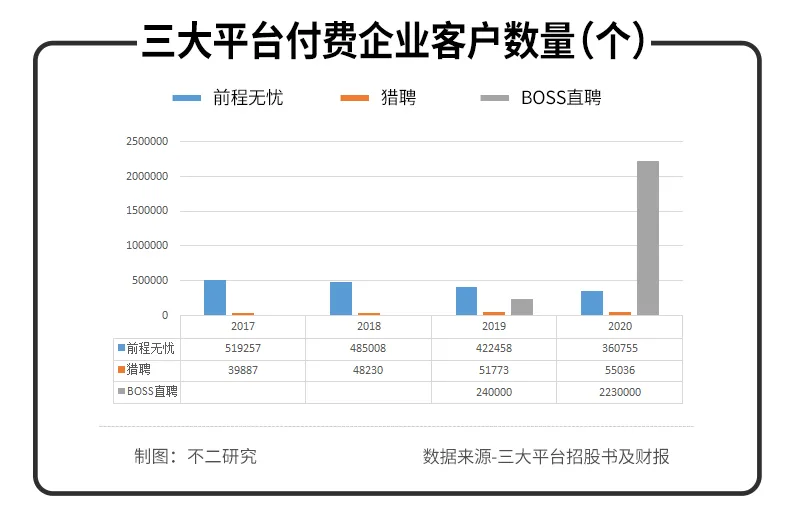

付費企業客戶數量也正在高速增長中。2019—2020年,BOSS直聘的付費企業客戶數由124萬家增長至223萬家,同比增長80.1%。2021年二季度付費企業客戶數為361萬,同比增長135.9%。

但是,MAU并不意味著用戶留存。由于BOSS直聘的業務收入主要來自于B端用戶,雖然燒錢換來了C端用戶,但后者并不能產生直接的商業價值。

這使得BOSS直聘陷入了營銷的悖論中:花錢營銷的結果很難轉化成實際營收。

BOSS直聘在招股書中表示,上市后所融資金的近35%將用于下一個階段的市場營銷活動。這意味著BOSS直聘還將進行大規模的市場投放,以換取用戶數據的高速增長。

營銷的巨大投入,也在侵蝕BOSS直聘的凈利率;互聯網招聘下半場,如何跳出燒錢營銷換增長的困局,BOSS直聘的路還很長。

9月6日,國家市場監督管理總局公布的數據顯示,我國的市場主體數量已從2012年的5500萬戶快速增加到1.46億戶。

其中,據國家統計局2020年1月公布數據顯示,目前我國中小企業和非公有制企業的數量已經超過4200萬戶,占全國企業總數的99.8%。

「不二研究」認為,中小企業招聘是招聘行業的長尾市場。雖然單家企業招聘總人數不多,但加總起來將形成超越頭部的規模。

與許多長期聚焦頭部企業的招聘軟件不同,BOSS直聘一開始就鎖定了中小企業。

其二季報顯示,截至2021年6月30日,BOSS直聘累計認證企業端用戶數達1485萬,同比增長78.5%;累計認證企業數為721萬,同比增長76.1%。

從企業類型來看,二季報數據顯示,BOSS直聘服務的企業中,中小企業占83.6%,約602萬家。

付費企業客戶數量也正在高速增長中。2019—2020年,BOSS直聘的付費企業客戶數由124萬家增長至223萬家,同比增長80.1%。2021年二季度付費企業客戶數為361萬,同比增長135.9%。

一位前互聯網招聘從業者向「不二研究」表示,傳統招聘網站依靠搜索模式,將流量更多分配給了大型企業和高級求職者,充實高級人才簡歷庫。

其認為,BOSS直聘“移動+智能匹配+直聊”的模式雖然效率很高,但主動投遞簡歷的方式天然排除了行業牛人;這部分用戶恰是大公司愿意付高成本招聘的高端企業人才。

“與傳統招聘巨頭相比,BOSS直聘缺乏高端企業人才,這可能是它的招聘模式短板所在。”上述人士稱。

盡管中小企業的付費意愿及付費能力,暫不及大型、中型企業客戶,但BOSS直聘明顯有向下深挖的意圖。

在BOSS直聘繼續下沉的路上,雙向的智能匹配技術或是其核心競爭力。

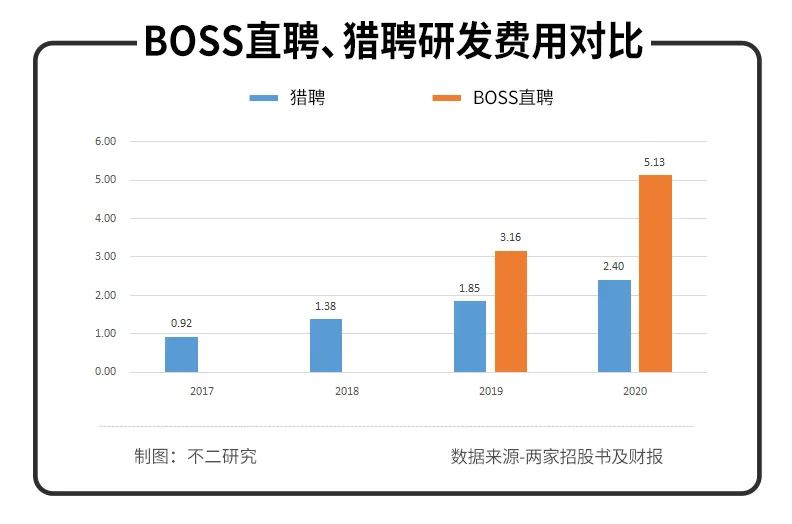

為此,BOSS直聘也付出了高額成本,2019—2020年研發支出分別為3.26億元與5.13億元;2020年同比大漲57.7%,占收入26.4%。

2021年第二季度的研發費用達2.5億元,同比增長113.7%,增速與數額均創下歷史新高,不但遠遠高于主流互聯網招聘平臺,也顯著高于互聯網行業的平均水平。

一位前互聯網招聘從業者向「不二研究」表示,傳統招聘網站依靠搜索模式,將流量更多分配給了大型企業和高級求職者,充實高級人才簡歷庫。

其認為,BOSS直聘“移動+智能匹配+直聊”的模式雖然效率很高,但主動投遞簡歷的方式天然排除了行業牛人;這部分用戶恰是大公司愿意付高成本招聘的高端企業人才。

“與傳統招聘巨頭相比,BOSS直聘缺乏高端企業人才,這可能是它的招聘模式短板所在。”上述人士稱。

盡管中小企業的付費意愿及付費能力,暫不及大型、中型企業客戶,但BOSS直聘明顯有向下深挖的意圖。

在BOSS直聘繼續下沉的路上,雙向的智能匹配技術或是其核心競爭力。

為此,BOSS直聘也付出了高額成本,2019—2020年研發支出分別為3.26億元與5.13億元;2020年同比大漲57.7%,占收入26.4%。

2021年第二季度的研發費用達2.5億元,同比增長113.7%,增速與數額均創下歷史新高,不但遠遠高于主流互聯網招聘平臺,也顯著高于互聯網行業的平均水平。

如何平衡研發投入與產出,也是BOSS直聘面臨的一大考驗。

互聯網招聘下半場,產品趨于同質化,競爭更加無邊界,且營銷戰、價格戰等內卷。持續的競爭投入,將考驗競爭者的造血盈利能力。

著眼于下沉市場的初衷雖好,但問題在于:BOSS直聘向下深挖中小企業付費能力的商業模式,能否邏輯自洽。在此之前,其亟需解決營銷困局,打造核心護城河。

誕生于群雄逐鹿的移動互聯網招聘時代,BOSS直聘雖然少了些門戶網站的積淀,但也更適應互聯網的新玩法。

在互聯網招聘上半場,營銷與流量廣告或是其基礎配置,BOSS直聘踩中移動互聯網紅利迅速崛起。

當移動互聯網紅利失效,在互聯網招聘下半場,有關核心護城河的比拼才剛剛開始。

若僅以營銷與流量取勝,市場很可能出現下一個BOSS直聘的“平替”——畢竟在下半場意味著新的開局,格局隨時可能出現變化。

BOSS直聘能否跳出營銷困局?留給它破局的時間已經不多了。

本文部分參考資料:

1.《BOSS直聘虧損上市,智聯招聘等“前輩”黯然離場》,風口財經

2.《深度剖析BOSS直聘招股書:為何增長?變局在哪?》,美股研究社

3.《開始賺錢的BOSS直聘,如何續寫互聯網招聘新故事?》,鞭牛士

不二研究鄭重聲明:文中觀點系作者個人觀點,不代表本平臺就此提出任何投資建議。投資者應謹慎理性作出投資決策。

作者/祿存

排版/恩碩

監制/Yoda

出品/不二研究

如何平衡研發投入與產出,也是BOSS直聘面臨的一大考驗。

互聯網招聘下半場,產品趨于同質化,競爭更加無邊界,且營銷戰、價格戰等內卷。持續的競爭投入,將考驗競爭者的造血盈利能力。

著眼于下沉市場的初衷雖好,但問題在于:BOSS直聘向下深挖中小企業付費能力的商業模式,能否邏輯自洽。在此之前,其亟需解決營銷困局,打造核心護城河。

誕生于群雄逐鹿的移動互聯網招聘時代,BOSS直聘雖然少了些門戶網站的積淀,但也更適應互聯網的新玩法。

在互聯網招聘上半場,營銷與流量廣告或是其基礎配置,BOSS直聘踩中移動互聯網紅利迅速崛起。

當移動互聯網紅利失效,在互聯網招聘下半場,有關核心護城河的比拼才剛剛開始。

若僅以營銷與流量取勝,市場很可能出現下一個BOSS直聘的“平替”——畢竟在下半場意味著新的開局,格局隨時可能出現變化。

BOSS直聘能否跳出營銷困局?留給它破局的時間已經不多了。

本文部分參考資料:

1.《BOSS直聘虧損上市,智聯招聘等“前輩”黯然離場》,風口財經

2.《深度剖析BOSS直聘招股書:為何增長?變局在哪?》,美股研究社

3.《開始賺錢的BOSS直聘,如何續寫互聯網招聘新故事?》,鞭牛士

不二研究鄭重聲明:文中觀點系作者個人觀點,不代表本平臺就此提出任何投資建議。投資者應謹慎理性作出投資決策。

作者/祿存

排版/恩碩

監制/Yoda

出品/不二研究

2021年6月11日,BOSS直聘登陸納斯達克,上市當天股價大漲95.8%。

截至美東時間9月28日收盤,BOSS直聘市值達146.41億美元,同期前程無憂市值僅為47.6億美元。

目前,BOSS直聘市值是前程無憂市值的三倍,也是中國在線招聘平臺上市公司中市值最高者。

擴張的野望不息。今年5月,在致投資者信中,趙鵬感嘆,國內4000多萬企業中大多都是中小企業。BOSS直聘目前的服務對象僅是很小的一部分。

招聘平臺的毛利率通常較高,BOSS直聘的毛利率更是穩居80%以上。招股書顯示,其2019年、2020年、2021年一季度和2021年二季度毛利率分別為86.2%、87.6%、86.4%和87.75%,波動幅度較小。

招股書顯示,2019—2020年BOSS直聘凈虧損分別為5.02億、9.42億元。

2021年二季度,BOSS直聘凈虧損14.14億元,虧損擴大主要是由于一次性股權薪酬支出,經調整該部分后,凈利潤為2.465億元。

BOSS直聘招股書顯示,來源于企業客戶的在線招聘服務收入,在總營收占比高達99%;來自C端求職者的付費增值服務收入,總營收占比僅有約1%。

具體而言,其面向企業客戶的在線招聘服務,分為自助式的小額短期服務,以及直銷團隊跟蹤式的大額長期服務,即:按單付費或按年付費。

對比同業前程無憂、獵聘的營收構成,除了ToB招聘服務,以上兩家還提供獵頭、RPO(批量招聘中低端崗位)、校招、培訓等外包服務創收。

2020年,獵聘通過個人用戶創收1.44億元,占全部營收的7.7%;前程無憂在校招、培訓和業務流程等外包服務上收入15.41億元,占全部營收的41.78%。

相比之下,BOSS直聘的營收模式過于單一,僅靠B端難免勢單力薄,盈利來源并未實現“兩條腿走路”。

在「不二研究」看來,當互聯網招聘賽道進入下半場,BOSS直聘的直聊模式也被其它頭部企業快速復制。

愈演愈烈的競爭紅海中,BOSS直聘“單腿蹦”的營收結構并不利于未來競爭,在高度依賴的B端營收之外,它須得盡快找到較為平衡的“另一條腿”。

作為移動互聯網時代的產物,BOSS直聘盡管完成產品創新,但卻未能完全跑通商業邏輯自洽:目前的增長或是用高額營銷費用換來的。

BOSS直聘在營銷上投入大量資金,2019年,其營銷費用占到總營收的九成之多;2020年也有將近七成。

此外,「不二研究」認為,高昂的廣告營銷費用也攤薄了BOSS直聘的利潤。

招股書顯示,2019—2020年,BOSS直聘的營業收入為9.99億和19.44億,營銷費用達到9.17億元和13.48億元,占總收入比重的91.8%和69.3%,遠高于獵聘,僅次行業龍頭前程無憂。

盡管營收強力增長,增幅達到了94.7%和179%,但仍無法覆蓋高額的營銷廣告費用,拖累凈利下行。

此外,「不二研究」發現,BOSS直聘廣告支出的邊際效應是遞增的。2019年每一元廣告支出帶來1.85元收入,2020年上升到了2.39元。

BOSS直聘顯然也意識到上述問題,其在2021年二季度將營銷費用控制在5.34億元,相對于一季度的6.19億元大幅減少。但是,當季營銷費用仍在總營收占比45.7%。

鋪天蓋地的推廣帶來可觀的月活。根據Questmobile數據,截至2021年3月底, BOSS直聘的MAU(平均月活躍用戶數)已經近前程無憂的2倍,獵聘的4倍。

具體來看,BOSS直聘2021年一季度的MUA達到2490萬,同比增長71.8%;第二季度MAU為3040萬,同比增長44.8%。

若按MAU統計,BOSS直聘已經成為中國最大的在線招聘平臺。

但是,MAU并不意味著用戶留存。由于BOSS直聘的業務收入主要來自于B端用戶,雖然燒錢換來了C端用戶,但后者并不能產生直接的商業價值。

這使得BOSS直聘陷入了營銷的悖論中:花錢營銷的結果很難轉化成實際營收。

BOSS直聘在招股書中表示,上市后所融資金的近35%將用于下一個階段的市場營銷活動。這意味著BOSS直聘還將進行大規模的市場投放,以換取用戶數據的高速增長。

營銷的巨大投入,也在侵蝕BOSS直聘的凈利率;互聯網招聘下半場,如何跳出燒錢營銷換增長的困局,BOSS直聘的路還很長。

9月6日,國家市場監督管理總局公布的數據顯示,我國的市場主體數量已從2012年的5500萬戶快速增加到1.46億戶。

其中,據國家統計局2020年1月公布數據顯示,目前我國中小企業和非公有制企業的數量已經超過4200萬戶,占全國企業總數的99.8%。

「不二研究」認為,中小企業招聘是招聘行業的長尾市場。雖然單家企業招聘總人數不多,但加總起來將形成超越頭部的規模。

與許多長期聚焦頭部企業的招聘軟件不同,BOSS直聘一開始就鎖定了中小企業。

其二季報顯示,截至2021年6月30日,BOSS直聘累計認證企業端用戶數達1485萬,同比增長78.5%;累計認證企業數為721萬,同比增長76.1%。

從企業類型來看,二季報數據顯示,BOSS直聘服務的企業中,中小企業占83.6%,約602萬家。

付費企業客戶數量也正在高速增長中。2019—2020年,BOSS直聘的付費企業客戶數由124萬家增長至223萬家,同比增長80.1%。2021年二季度付費企業客戶數為361萬,同比增長135.9%。

一位前互聯網招聘從業者向「不二研究」表示,傳統招聘網站依靠搜索模式,將流量更多分配給了大型企業和高級求職者,充實高級人才簡歷庫。

其認為,BOSS直聘“移動+智能匹配+直聊”的模式雖然效率很高,但主動投遞簡歷的方式天然排除了行業牛人;這部分用戶恰是大公司愿意付高成本招聘的高端企業人才。

“與傳統招聘巨頭相比,BOSS直聘缺乏高端企業人才,這可能是它的招聘模式短板所在。”上述人士稱。

盡管中小企業的付費意愿及付費能力,暫不及大型、中型企業客戶,但BOSS直聘明顯有向下深挖的意圖。

在BOSS直聘繼續下沉的路上,雙向的智能匹配技術或是其核心競爭力。

為此,BOSS直聘也付出了高額成本,2019—2020年研發支出分別為3.26億元與5.13億元;2020年同比大漲57.7%,占收入26.4%。

2021年第二季度的研發費用達2.5億元,同比增長113.7%,增速與數額均創下歷史新高,不但遠遠高于主流互聯網招聘平臺,也顯著高于互聯網行業的平均水平。

如何平衡研發投入與產出,也是BOSS直聘面臨的一大考驗。

互聯網招聘下半場,產品趨于同質化,競爭更加無邊界,且營銷戰、價格戰等內卷。持續的競爭投入,將考驗競爭者的造血盈利能力。

著眼于下沉市場的初衷雖好,但問題在于:BOSS直聘向下深挖中小企業付費能力的商業模式,能否邏輯自洽。在此之前,其亟需解決營銷困局,打造核心護城河。

誕生于群雄逐鹿的移動互聯網招聘時代,BOSS直聘雖然少了些門戶網站的積淀,但也更適應互聯網的新玩法。

在互聯網招聘上半場,營銷與流量廣告或是其基礎配置,BOSS直聘踩中移動互聯網紅利迅速崛起。

當移動互聯網紅利失效,在互聯網招聘下半場,有關核心護城河的比拼才剛剛開始。

若僅以營銷與流量取勝,市場很可能出現下一個BOSS直聘的“平替”——畢竟在下半場意味著新的開局,格局隨時可能出現變化。

BOSS直聘能否跳出營銷困局?留給它破局的時間已經不多了。

本文部分參考資料:

1.《BOSS直聘虧損上市,智聯招聘等“前輩”黯然離場》,風口財經

2.《深度剖析BOSS直聘招股書:為何增長?變局在哪?》,美股研究社

3.《開始賺錢的BOSS直聘,如何續寫互聯網招聘新故事?》,鞭牛士

不二研究鄭重聲明:文中觀點系作者個人觀點,不代表本平臺就此提出任何投資建議。投資者應謹慎理性作出投資決策。

作者/祿存

排版/恩碩

監制/Yoda

出品/不二研究

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。