透過跨周期因子,看華眾車載的增長邏輯觀點

2022年,新能源汽車賽道的熱度仍在持續(xù)。去年,國內(nèi)新能源汽車銷售352萬輛,同比增長157.5%,保有量達(dá)到784萬輛,超出年初預(yù)期。今年1月份,新能源市場依舊是一片火熱。

2022年,新能源汽車賽道的熱度仍在持續(xù)。去年,國內(nèi)新能源汽車銷售352萬輛,同比增長157.5%,保有量達(dá)到784萬輛,超出年初預(yù)期。今年1月份,新能源市場依舊是一片火熱。

這樣的熱度,也傳到了產(chǎn)業(yè)鏈端,作為國內(nèi)車身零部件的主要供應(yīng)商之一,華眾車載的表現(xiàn)可圈可點。根據(jù)公開數(shù)據(jù)顯示,2021年華眾車載股價累計上漲200%。

寧德時代、華眾車載等供應(yīng)鏈企業(yè)的二級市場表現(xiàn)背后的原因在哪?造車賽道的持續(xù)火熱對供應(yīng)鏈企業(yè)意味著什么?我們不妨深究一番。

造車產(chǎn)業(yè)中的跨周期因子

1982年Gort和Klepper首次提出了產(chǎn)業(yè)經(jīng)濟(jì)學(xué)意義上第一個產(chǎn)業(yè)生命周期模型,用來描述產(chǎn)業(yè)發(fā)展的過程。回顧中國汽車產(chǎn)業(yè)的發(fā)展歷程,不難發(fā)現(xiàn)經(jīng)歷了兩波大周期。

第一個周期是傳統(tǒng)汽車生產(chǎn)制造的產(chǎn)業(yè)鏈轉(zhuǎn)移。這一周期階段,合資品牌、國產(chǎn)品牌百花齊放,汽車生產(chǎn)制造的關(guān)鍵環(huán)節(jié)向國內(nèi)轉(zhuǎn)移,國內(nèi)汽車市場競爭愈發(fā)激烈。

對于汽車產(chǎn)業(yè)中的企業(yè)來說,這一階段的跨周期的因子在于卡位產(chǎn)業(yè)鏈中的生態(tài)位。

以華眾車載為例,能夠?qū)崿F(xiàn)持續(xù)地增長,很重要的一點在于產(chǎn)業(yè)生態(tài)位穩(wěn)固。

事實上,華眾車載與一汽大眾、奧迪、福特、北京奔馳等汽車品牌有著穩(wěn)定的合作關(guān)系,作為產(chǎn)業(yè)鏈中重要的車身零部件企業(yè),華眾車載有著穩(wěn)健的增長基本面,這也為后續(xù)的創(chuàng)新和發(fā)展打下了基礎(chǔ)。

第二個周期就是行業(yè)如今進(jìn)行的電動化轉(zhuǎn)型。在這個周期中,跨周期因子在于從提供產(chǎn)品,到提供競爭力。

新造車最核心的競爭力是什么?是續(xù)航。這也是寧德時代在二級市場獲得成功的深層次原因:它為主機(jī)廠提供的不是電池產(chǎn)品,而是電動汽車最核心的產(chǎn)品競爭力。

華眾車載受到二級市場關(guān)注,內(nèi)核與寧德時代別無二致,原因都在于為主機(jī)廠提供核心競爭力。

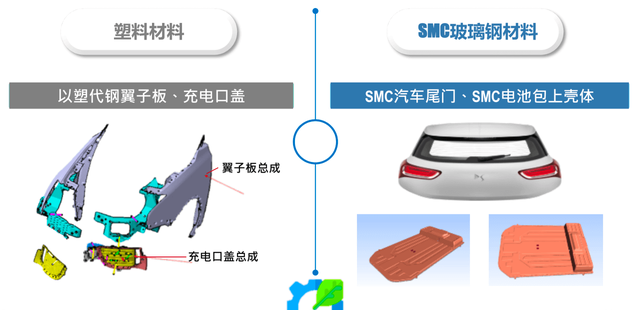

新能源汽車的高速增長,使得“以塑代鋼”等輕量化材料應(yīng)用進(jìn)一步普及,同等的結(jié)構(gòu)強(qiáng)度下,制造車身的材料越輕,整車質(zhì)量控制就越容易,對于新能源汽車來說,體重越小也就可能意味著更少的能量損耗,從而獲得更長的續(xù)航里程。

在“以塑代鋼”產(chǎn)品和工藝方面,華眾車載有著行業(yè)領(lǐng)先的實力。數(shù)據(jù)顯示,2020年華眾車載輕量化底護(hù)板量產(chǎn)訂單48萬套,預(yù)測將獲3款新車型訂單9.2萬套,是歐洲以外、國內(nèi)唯一成功開發(fā)模內(nèi)噴漆工藝且獲得訂單零部件供應(yīng)商。

產(chǎn)業(yè)鏈的生態(tài)位以及“以塑代鋼”工藝的領(lǐng)先,使得華眾車載能夠卡位傳統(tǒng)汽車賽道+新能源汽車賽道,進(jìn)而形成增長的雙飛輪。

一方面,在一汽大眾、上汽大眾、沃爾沃、福特等“老客戶”也在不斷拓展新能源賽道,積極擁抱輕量化材料;另一方面,華眾車載還獲得了理想、威馬、愛弛訂單,與新能源品牌達(dá)成戰(zhàn)略合作,布局未來增長。

據(jù)公司去年6月份發(fā)布的公告,目前,華眾車載與一汽大眾、上海通用、上海大眾、吉利汽車、比亞迪、理想汽車、廣汽蔚來、威馬汽車、愛馳汽車等品牌提供零部件產(chǎn)品。

透過“雙飛輪”的增長趨勢來看,這其實也透露出華眾車載所具有的“產(chǎn)業(yè)競爭力”。

表現(xiàn)在財報上,據(jù)2021年半年報數(shù)據(jù)顯示,報告期內(nèi),公司收益約為人民幣8.92億元,同比增加約17.6%;母公司擁有人應(yīng)占溢利約人民幣3417萬元,同比增加約56.9%。

制造業(yè)的競爭壁壘是什么?其實就是產(chǎn)業(yè)競爭力。汽車產(chǎn)品的實力,不僅取決于汽車品牌,也同樣取決于產(chǎn)業(yè)鏈的技術(shù)發(fā)展。

技術(shù)上,華眾車載與德國寶馬、奔馳共同研發(fā)輕量化工藝,在輕量化技術(shù)上積累夠深,形成了不可替代的產(chǎn)業(yè)鏈競爭力。

從二級市場的實際來看,這樣的競爭力,也可能意味著未來的想象空間。

資本市場如何判斷一家制造企業(yè)未來有沒有增長的空間?

一方面,是否有核心技術(shù)與自主研發(fā)能力,公司業(yè)績增長是否由創(chuàng)新與技術(shù)驅(qū)動。另一方面,在一個充分的市場化的競爭中,是否通過領(lǐng)先的產(chǎn)品和服務(wù)贏得市場份額優(yōu)勢。

事實上,市場各個方面也在不斷給出積極反饋,比如去年11月公司發(fā)布公告顯示,華眾車載當(dāng)選為MSCI中國小型股指數(shù)成分股。

在技術(shù)上,華眾車載不斷完善“以塑代鋼”產(chǎn)品線和迭代“以塑代鋼”生產(chǎn)工藝,據(jù)悉,華眾車載產(chǎn)品在達(dá)到鋼材相同硬度的同時,重量可降至原重量的1/4-1/8。目前,華眾車載還在開發(fā)新的輕量化產(chǎn)品。

在輕量化材料上的研發(fā)投入和工藝上的競爭力,意味著華眾車載是一家以技術(shù)驅(qū)動增長的企業(yè)。在市場份額上,華眾車載也在不斷增長,據(jù)悉,目前華眾車載已簽訂5-10年期銷售合約總額120億,在汽車車身零部件以及輕量化零部件產(chǎn)品市場上,有著領(lǐng)先優(yōu)勢。

長期來看,隨著汽車行業(yè)的復(fù)蘇以及新能源汽車的持續(xù)增長,這些技術(shù)、市場的優(yōu)勢有望進(jìn)一步擴(kuò)大,并可能會反映在二級市場的增長上。

深耕產(chǎn)業(yè)生態(tài),把握變量中的增長

企業(yè)想要從一個存量市場中獲得增長,就需要從行業(yè)中把握新的變量。

在互聯(lián)網(wǎng)行業(yè)中,拼多多把握住了下沉市場的變量,實現(xiàn)了存量市場中的高增長,字節(jié)跳動抓住了AI算法的技術(shù)變量,從BAT的夾縫中,打造出自己的移動流量商業(yè)生態(tài)。

當(dāng)下的汽車行業(yè),雖然整體處于存量增長階段,但也存在著不少變量。

變量一:汽車產(chǎn)業(yè)鏈效率進(jìn)一步提升帶來的新變量。

凱文凱利曾經(jīng)說過,生態(tài)不是一成不變的,而是不斷變化的。每個產(chǎn)業(yè),其實就是一種生態(tài),沿著一條不變的效率主線發(fā)展演化,在這個演化的過程中,產(chǎn)業(yè)的價值鏈也在不斷重塑,向效率更高的一方流動。

反映在汽車供應(yīng)鏈生態(tài)中,比如在生產(chǎn)制造環(huán)節(jié)中,高端內(nèi)飾面料的生產(chǎn),正在逐步向國內(nèi)遷移。

事實上,華眾車載、德國Roekona和Zoeppritex三方合資建立國內(nèi)首條國產(chǎn)化的遮陽簾面料特殊生產(chǎn)線,該生產(chǎn)線的產(chǎn)品主要是高檔新品面料。數(shù)據(jù)顯示,高附加值面料產(chǎn)品的利潤率均超過30%。

一個事實是,高附加值面料的國產(chǎn)化能為華眾帶來更高的利潤率,這意味著企業(yè)能夠有更多資金投入到長遠(yuǎn)的發(fā)展中去。另外,與德國汽車供應(yīng)鏈企業(yè)的合作,也意味著國內(nèi)汽車產(chǎn)業(yè)鏈與國際接軌,在輕量化、高強(qiáng)度復(fù)合面料等領(lǐng)域推動行業(yè)向國際前列發(fā)展。

變量二:“雙碳”政策方面帶來的更長遠(yuǎn)的機(jī)會。

“雙碳”目標(biāo)帶給汽車供應(yīng)鏈產(chǎn)業(yè)的機(jī)遇是具有長期性的,這一點也與華眾車載發(fā)力新能源以及電池關(guān)鍵材料的路線相契合。

根據(jù)華眾車載方面發(fā)布的公告顯示,公司方面將圍繞氫能源、電池關(guān)鍵材料方面進(jìn)行探索。

一方面,在寧波建設(shè)清潔能源應(yīng)用技術(shù)研究院,研究電池關(guān)鍵技術(shù)。另一方面,華眾車載將推動建設(shè)氫能源技術(shù)成果轉(zhuǎn)化以及與央企、地方資源合作,共同推動氫能源以及燃料電池相關(guān)產(chǎn)品制造基地的建設(shè)。

此外,華眾車載方面表示,將持續(xù)推動氫能源產(chǎn)品應(yīng)用商業(yè)化推廣以及氫能源生態(tài)建設(shè)。長期來看,“雙碳”趨勢下布局氫能源,對于企業(yè)的發(fā)展來說也意味著更多的機(jī)會。

從供需關(guān)系的角度來看,未來隨著汽車行業(yè)能耗標(biāo)準(zhǔn)的逐步升級,新能源汽車輕量化部件的需求會進(jìn)一步增加,長遠(yuǎn)來看,市場需求增長,會隨著產(chǎn)能的增長逐步變現(xiàn)。

據(jù)悉,2020年內(nèi)華眾車載已經(jīng)投產(chǎn)三座新的廠房,產(chǎn)能達(dá)到60%以上,隨著“雙碳”目標(biāo)在汽車行業(yè)的逐步落地,業(yè)務(wù)上的增長態(tài)勢比較明朗。

變量三:企業(yè)競爭戰(zhàn)略對未來增長的長期影響。

哈佛商學(xué)院著名戰(zhàn)略管理學(xué)家邁克爾·波特曾提出基本競爭戰(zhàn)略。即成本領(lǐng)先戰(zhàn)略,差異化戰(zhàn)略,專一戰(zhàn)略。企業(yè)只有構(gòu)建起戰(zhàn)略上的優(yōu)勢,才能避免被行業(yè)“夾在中間”的糟糕處境。換言之,企業(yè)生命力長度取決于戰(zhàn)略布局的廣度和深度。

從華眾車載的戰(zhàn)略布局上來看,似乎也透露出邁克爾波特的競爭戰(zhàn)略思想。

專一戰(zhàn)略:內(nèi)外結(jié)構(gòu)及裝飾零件業(yè)務(wù)處于行業(yè)頭部地位,專注于輕量化材料工藝、技術(shù)。

事實上,正是由于在輕量化產(chǎn)品上的專注,才使得華眾車載能夠不斷拓展客戶圈,從傳統(tǒng)賽道到新能源賽道,進(jìn)一步鞏固行業(yè)領(lǐng)先地位,因此,輕量化是華眾為行業(yè)帶來的稀缺價值,這里面體現(xiàn)的其實就是專一戰(zhàn)略。

差異化戰(zhàn)略:同行業(yè)主做金屬零部件時,新材料、氫能源等多元化發(fā)展,形成差異化的競爭力。

差異化的目的,是為了構(gòu)建第二增長曲線。當(dāng)輕量化車身部件業(yè)務(wù)的增長還在持續(xù)之時,找到第二條增長曲線,這就好像是在汽車高速上120碼的時速再裝一個發(fā)動機(jī),實現(xiàn)增長加速度的倍增。

成本領(lǐng)先戰(zhàn)略:智能化生產(chǎn)降本增效,制造成本年降8%,國產(chǎn)化、本土化、原材料、自動化。

汽車行業(yè)競爭,是品牌的競爭以及供應(yīng)鏈成本的競爭,傳導(dǎo)至供應(yīng)鏈企業(yè)端,意味著誰擁有更多的成本優(yōu)勢,誰就可能取得行業(yè)中的核心競爭優(yōu)勢。

為此,華眾車載全面推動智慧化,據(jù)悉,此前華眾車載曾經(jīng)投資3000萬研發(fā)“以塑代鋼”底護(hù)板產(chǎn)品的全自動生產(chǎn)線,實現(xiàn)數(shù)字化、智能化帶來的降本增效。

此外,華眾車載研發(fā)團(tuán)隊超過300人,旗下工廠也在深入推進(jìn)MES、WMS系統(tǒng)、AGV物流系統(tǒng),計劃在5年內(nèi)全面實現(xiàn)智能化、信息化的工業(yè)生產(chǎn)制造。

寫在最后:

數(shù)字化是時代主旋律,汽車產(chǎn)業(yè)也是如此。在數(shù)字化的基調(diào)下,新能源汽車產(chǎn)業(yè)對于傳統(tǒng)汽車產(chǎn)業(yè)是一次沖擊,也是一次機(jī)遇。寧德時代的成功說明汽車產(chǎn)業(yè)鏈條的變革在持續(xù),格局在重塑。

如今的華眾車載,正處在一個新的歷史周期中,目前來看,在這個新周期中華眾車載已經(jīng)找到了正確的方向,至于未來會不會成為另一個寧德時代,頗為值得關(guān)注。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。