水滴公司的估值邏輯與未來隱憂金融

而作為流量費,互金平臺需要按總投資金額的2%~5%。分成給公眾號主。

公眾號推送導流一次,P2P平臺就能收獲來自該公號粉絲的幾百萬甚至數千萬的理財投資資金。而作為流量費,互金平臺需要按總投資金額的2%~5%。分成給公眾號主。

算下來,公眾號主導流一次,就能獲得幾十萬甚至百萬的收入,這就是P2P公號導流生意。

羨慕吧!給P2P平臺拉投資人真的是一本萬利啊。(可惜現在光景不在)

不過,你要是認為這就是互金行業頂峰,那只能說你沒聞過金錢的味道。

“現在利潤大頭主要來自保險號,拉來的保單take rate高達50%,比如說:通過你公號給保險公司獲客,拉來100萬的保單,那么你將分成至少50萬”,去年七八月份一朋友給我說道。看看,這才是真正的暴利!

你以為阿里抽成高,不超過5%而已;你以為美團抽成搞,不超過15%而已;你以為滴滴抽成搞,不超過30%而已;

在互聯網保險經紀行業面前,統統吊打,因為這門生意,抽成高達50%以上。

不巧的是,今天有這樣一則新聞:

水滴公司已于近日完成B輪融資,總融資金額近5億人民幣。本輪融資由騰訊領投,高榕資本、IDG資本、藍馳創投、創新工場、DST Global創始人尤里·米爾納(Yuri Milner)、原騰訊電商控股公司CEO吳宵光等知名投資人跟投。

剝開水滴公司的內核,這個輕松獲得近5億融資的公司,其實不過是個互聯網保險經紀公司而已。它的商業模式,和前面提到的公眾號流量生意,本質上是一樣的:

保險公眾號是通過作者辛勤寫作,獲得讀者流量,并取得信任,然后推銷保險產品,通過保單分成獲得收入;

水滴公司,通過水滴籌獲得用戶(對,沒錯,就是朋友圈那個惹人嫌的”賣慘“求助捐鏈接),然后在水滴互助這樣的互助社區下建立用戶粘性及信任,最后由水滴保推銷保險產品獲得收入,完成收割。

聊完了基本的情況,我們來分析一下這近5億的融資額的生意,究竟是怎樣的一樁買賣。文章主要分為四部分:

賽道分析:公司的生意屬性

騎師分析:公司競爭地位

風險分析:未來發展的隱憂

估值分析:到底公司值多少錢

賽道分析:這究竟是不是一樁好生意

行業滲透率低、成長空間好

據騰訊和微保發布的《2018年互聯網保險年度報告》報告顯示,互聯網保單量在過去5年增長18倍,年化增長率高達78%。另據測算,未來一年有較為確定的購買保險計劃的高潛用戶規模將達到2.17億。

同時報告指出,互聯網保民(2.22億)和實際網民(8.02億)有巨大缺口,即便持續增長五年也仍然有極大發展潛力。按未來一年內購買保險的可能性進行劃分,確定有購買保險計劃的高潛用戶占總體網民的比例為27.0%;沒有較確定的購險計劃的未來用戶占比69.8%。

商業模式較傳統更加高效

過去,傳統保險公司,都是靠經紀人模式拉來保單,其保費分成可高達80%。在這樣的基礎上,如果一款保險客單價非常低,毛利率也非常低,是無法驅動保險經紀人和保險代理人的。

一般線下的保險經紀人,都會選擇性地賣高客單價、高利潤的保險品種,如壽險、重疾險等,而放棄互聯網新興的場景險。

互聯網保險經紀改變了這一點,尤其是通過互助模式。通過水滴籌、輕松籌等眾籌,漏斗式篩選出高健康意識的潛在用戶,然后在網絡互助保險意識教育下,做到用戶留存和粘性,最終完成保險產品售賣并獲得收入。

實質上,這一過程完成了低成本獲得流量,并實現了高效的轉化率。

在后面的發展中,是可以嘗試定向和保險公司合作,開發各類針對性的場景險。如今年一二月份螞蟻金服推出的相互寶就是和信美人壽合作。

獲客成本低

與傳統途徑完全不同,通過網絡互助,互聯網保險開辟了新的互聯網獲客模式。

水滴保險、輕松互助、e互助等,依托互助和眾籌活動獲客,而這些參與互助的消費者,經過一段時間教育后,很容易成為保險用戶。

輕松互助披露出來的信息顯示,這些捐贈者為大病患者捐款后,本身會有很強的危機意識。如果當天或次日在微信公號等渠道推送健康保險,轉化率最高可達13%。

不難理解,這種極具場景優勢的推送方式,轉化率一定高于傳統的保險商城。

騎師分析:公司的競爭優勢在哪里

用戶會員數最多

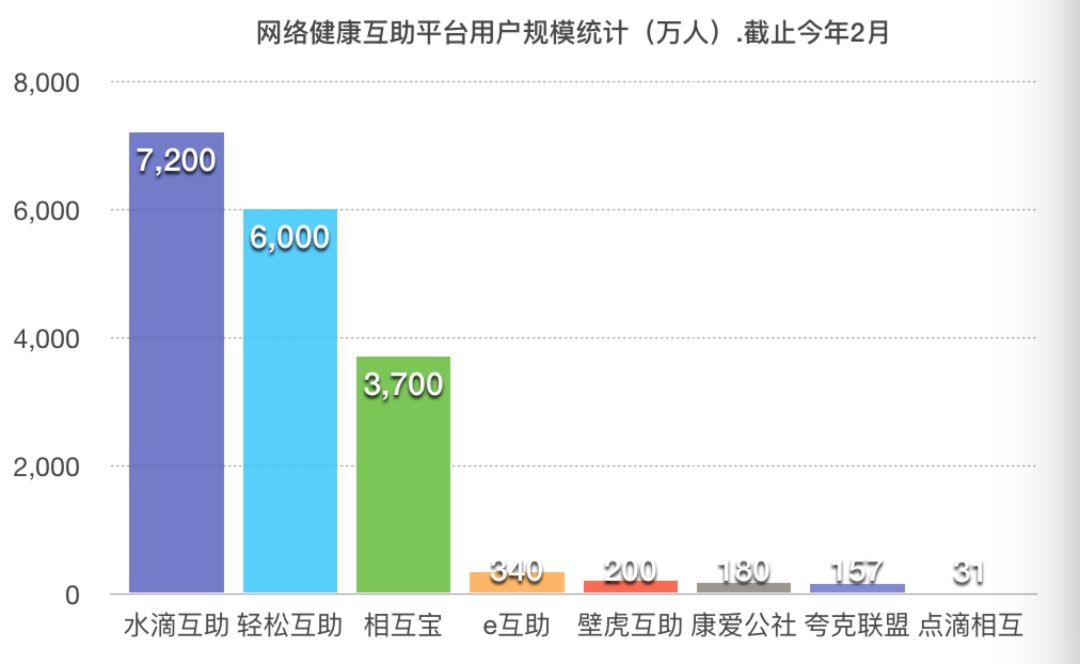

水滴互助高達7200萬會員,處于領跑地位,緊隨其后的是6000萬會員的輕松互助以及來自螞蟻金服3700萬會員的相互寶。 (剩下競品可忽略)

創業團隊優秀

創始人:沈鵬(第10號員工)、王來(美團第一位產品經理)

資本方背書優秀

騰訊、創新工場、IDG

(輕松互助背后,也有IDG和騰訊,但創始人背景相對較差)

風險分析:未來發展的隱憂

政策風險、競爭風險

保險互助一直是游離在保監會領導外,時刻面臨著監管風險。國內政策總是先放養,后嚴管。P2P早期鼓勵,中期控制,到去年則是徹底管死。

看看螞蟻金服旗下的“相互保“改名為”相互寶“,受到監管壓力是可想而知的。

用戶粘性不夠

工具屬性過強,壁壘不深,做的仍是流量生意,而非用戶生意。

雖然水滴互助有7200萬基礎會員,看似用戶龐大,但大部分都是低頻、低時長的潛在客戶。本身定位社區,但缺乏社區氛圍,難以維持高粘性。

與之有一點類似的,是美圖公司:擁有海量用戶,尤其是女性愛美用戶,但一直缺乏可靠的變現模式,在隨著硬件廠商的”美圖拍照“攻勢下,逐漸失去過去的niche,喪失了長期價值。

價值場景難以拓展

健康場景難啃,缺乏場景深化拓展的可能性。

水滴公司由于niche在健康互助方向,因此變現場景局限于健康保險經紀。而這恰恰是過去傳統保險的強勢地方所在。原因無他:重疾險等產品是高客單價的產品。經紀人和代理人有足夠的動機去掙取傭金。雖然現在水滴也在開展線下工作,但成效難以判斷。

根據水滴公司的披露:

水滴公司有76%的籌款用戶來自于三四五線城市,72%的捐款用戶來自于三四五線城市,77%的互助用戶也是來自于三四五線城市,而三四五線城市用戶黏性相對高于一二線城市。

這就好比小米公司,要去啃掉OV廠在三四線城市份額,沒解決激勵制度前,這注定是一場很難打的仗。

另一方面,由于本身調性,水滴公司過于局限于健康疾病領域,保險品類擴展的非常大。尤其是場景險:如飛機誤機險、P2P貸款人人生意外險(擔心P2P貸款意外人死亡不還錢)、退費險等等。高競爭強度、場景有限,使得生意本身難以擴張。

護城河較淺

在今年一二月份,支付寶推出相互寶,很短時間內就獲得3700萬用戶。這也意味著,理論上,擁有一定流量與資本風控能力的玩家,都有入場的機會。

究其背后,更值得擔心的問題是:高頻打低頻。消費者打開支付寶的次數,遠高于打開水滴互助小程序的次數。這種降維打擊或許是毀滅性的,但沒法做進一步分析。

因此,這個互助行業,是否會呈現“先行者培育市場,巨頭進入后一并收割”的局面呢?

核心缺乏社區粘性

水滴公司一直想在水滴互助這塊,做出用戶粘性,提升留存。但問題在于,大部分用戶并不把水滴當做社區。

病友們經常談論健康,關注身體,往往都不在水滴互助的社區里,而在百度病友貼吧等等。原因很簡單,水滴本質在于通過社區能夠獲得金錢物質幫助,而不是”精神社區“。單純的物質幫助,并不能帶來粘性。

對比百度病友吧,用戶會把這里當做精神屬性的交流社區,會把自己的病情做分享,也會交流治療情況等等,因此這些流量是高度精準有效,變現掙錢快。(這也是百度為什么這么依賴醫療的原因,真的掙錢效率高)

只有精神屬性的社區,才有高質量的流量和留存,如B站、豆瓣,反例就是美圖。

長尾需求悖論

水滴互助,雖然通過漏斗模式,篩選出了高轉化率的客戶;但另一方面,這些潛在用戶往往是高疾病率、高風險的客戶。

這就出現了一個悖論:互聯網保險是否會和P2P一樣?

P2P投資者們,開始時候也是期待著高收益—低風險,但這幾年的互金后視鏡顯示,這原本就是不合理的。

而保險行業的高疾病率—好保險服務—低價格投保,這是否會成為P2P這樣的偽創新業務呢?

估值分析:這生意究竟值多少錢

由于缺乏更多數據,只能通過毛估算,得出公司的價格波動很大。

水滴公司目前注冊用戶在7200萬,按照5%的轉化率假設,有360萬人成為有效的保險客戶。

1)根據調研情況,公眾號導流來的保險客戶,每一人平均貢獻337元收益;

2)按照電商等其他行業預計:單人的獲客成本在200——500元區間;

3)而按照如券商(富途證券)平均單個獲客成本在1500元左右;

估值給出對應不同的結果:

12 億人民幣

7.2~18 億人民幣

54 億人民幣

根據一級市場消息(媒體沒披露),目前水滴公司已經估值高達10億美金,本輪融資近5億人民幣。

一句話,你是愿意花1888.88元買一個有效的保險客戶嗎?當然,這一客戶是健康保險領域的客戶。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。