透過雅戈?duì)栐龀郑磳幉ㄣy行的價(jià)值成長觀點(diǎn)

看好寧波銀行未來的成長價(jià)值,寧波銀行的各項(xiàng)貸款比年初增長了16.33%,寧波銀行做多服務(wù)價(jià)值。

銀行的價(jià)值被低估了嗎?市場(chǎng)中的增持或許給出了答案。

最近一段時(shí)間,銀行、保險(xiǎn)行業(yè)市場(chǎng)表現(xiàn)似乎不盡如人意,幾家商業(yè)銀行都有下跌的情況。一邊是市場(chǎng)在走弱,但另一邊卻是證券機(jī)構(gòu)們的看好,多家銀行都在增持。

東興證券發(fā)布的一份研報(bào)指出,當(dāng)前銀行股估值較低,看好板塊絕對(duì)收益。或許正因如此,11月28日晚間,蘇州銀行公告稱,董事長、執(zhí)行董事等一眾高管宣布增持。

12月1號(hào),寧波銀行股份有限公司發(fā)布,關(guān)于持股5%以上股東增持股份的公告。公告顯示:根據(jù)增持計(jì)劃,雅戈?duì)栍?023年11月27日至2023年11月30日期間,通過深圳證券交易所交易系統(tǒng)先后增持公司A股573.08萬股、567.96萬股、637.92萬股、416.58萬股。

對(duì)于此次增持計(jì)劃,雅戈?duì)柗矫姹硎荆龀值哪康氖腔趯?duì)投資公司價(jià)值的分析和未來前景的預(yù)測(cè)。

言下之意就是:看好寧波銀行未來的成長價(jià)值。

那么,在當(dāng)前銀行板塊集體破凈的情況下,雅戈?duì)栐龀謱幉ㄣy行的深層邏輯在哪?寧波銀行未來的成長性究竟如何?我們不妨深入探究一番。

價(jià)值成長的本質(zhì)是經(jīng)營能力的成長

英國歷史學(xué)家托馬斯·卡萊爾有一句名言:“與其為朦朧的未來而煩惱憂慮,不如腳踏實(shí)地,做好眼前的事。”

經(jīng)營一家企業(yè),也是如此。

某種意義上,所謂成長價(jià)值其實(shí)也是一種“朦朧”的未來,當(dāng)下個(gè)季度的財(cái)務(wù)核算結(jié)果出爐之前,誰都不知道估值能不能被業(yè)務(wù)成長兌現(xiàn)。唯一可以被感知的是企業(yè)真實(shí)的經(jīng)營狀態(tài),畢竟,有成長價(jià)值的企業(yè),一定是有經(jīng)營品質(zhì)的企業(yè)。

所以,談價(jià)值成長的前提,就是企業(yè)自身的優(yōu)秀且穩(wěn)健地經(jīng)營。

對(duì)于寧波銀行來說,所謂價(jià)值成長,其實(shí)就是新時(shí)代下品質(zhì)經(jīng)營積累起增長的動(dòng)能。

銀行經(jīng)營質(zhì)量,具體表現(xiàn)在幾個(gè)方面:資產(chǎn)質(zhì)量、盈利能力、成長性、安全性。從這幾個(gè)維度來看的話,寧波銀行的經(jīng)營品質(zhì)其實(shí)很高。

一是先從資產(chǎn)質(zhì)量上看,寧波銀行的表現(xiàn)相當(dāng)不錯(cuò)。

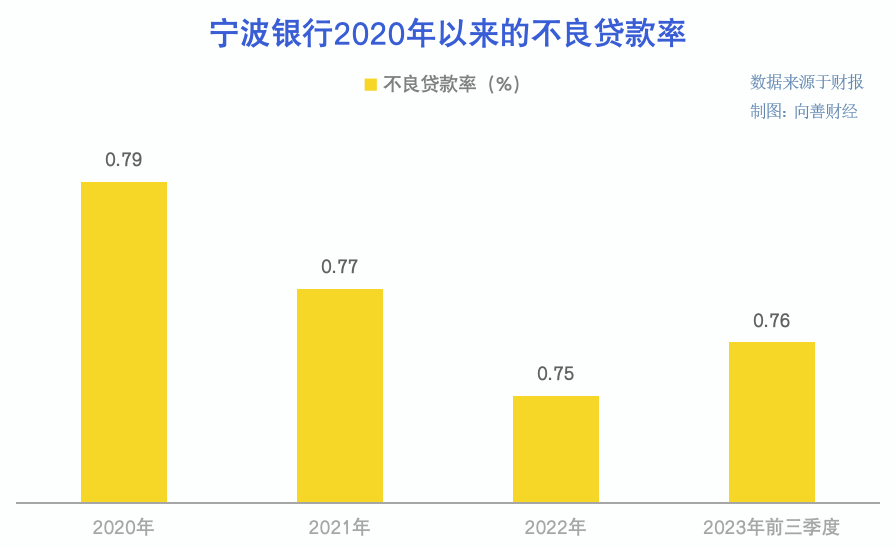

根據(jù)財(cái)報(bào)數(shù)據(jù),2020年—2023年,寧波銀行的不良貸款率分別為0.79%、0.77%、0.75%,2023年前三季度,不良貸款率為0.76%,整體不良貸款率基本都維持在低水平線上。

而且更值得一提的是,不良貸款率低也并不一定意味著戰(zhàn)略上的保守。就比如寧波銀行一直都在積極擴(kuò)表,今年上半年,為支持恢復(fù)和擴(kuò)大消費(fèi),寧波銀行的貸款總額比年初增長了11.73%。

貸款的增加,一方面是因?yàn)榧哟罅藢?duì)民營企業(yè)、小微企業(yè)、科創(chuàng)企業(yè)等的貸款支持,另一方面也是在不斷釋放社會(huì)消費(fèi)能力。

三季報(bào)顯示,相比年初,寧波銀行的各項(xiàng)貸款比年初增長了16.33%,貸款總額1.2萬億元。

其中,公司貸款比上年末增長了13.08%,個(gè)人貸款增加了21.14%,但對(duì)應(yīng)的不良貸款率低且穩(wěn)定。

對(duì)此,撥備覆蓋率的變化也證明了這一點(diǎn)。

2021年,寧波銀行的撥備覆蓋率為525.52%,2022年為504.90%,2023年前三季度為480.57%,撥備覆蓋率是在不斷下降的。

撥備率的下降意味著銀行貸款業(yè)務(wù)規(guī)模在增加,且增加的客戶質(zhì)量也相對(duì)較高。這就解釋了為什么寧波銀行在擴(kuò)表的同時(shí),不良率依舊很低。那么如此一來,隨著優(yōu)質(zhì)貸款規(guī)模的同步增長,未來寧波銀行的業(yè)績表現(xiàn)也將釋放出更大的想象力。

二是從盈利能力上看,寧波銀行的盈利能力也在不斷提升。

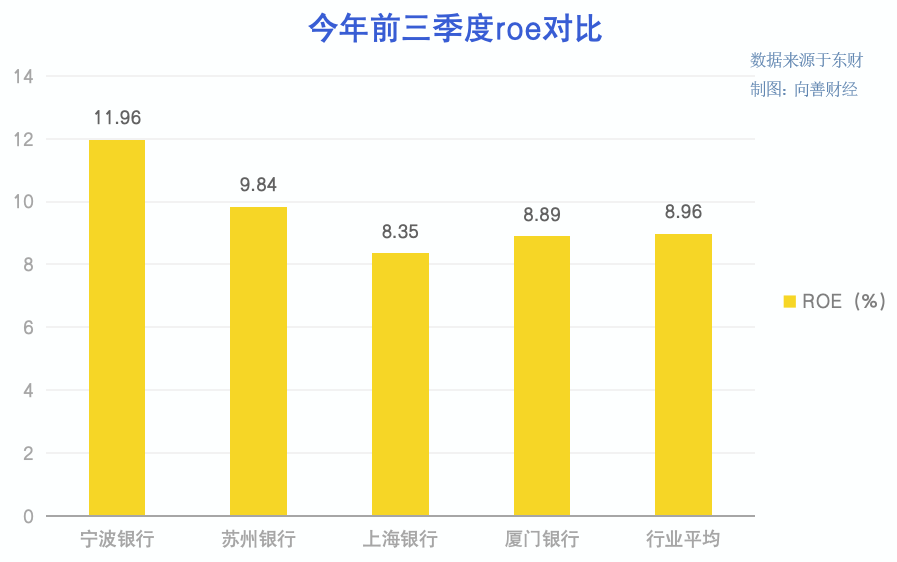

橫行對(duì)比來看,截止到前三季度末,寧波銀行的ROE為11.96%,行業(yè)平均為8.96%,對(duì)比其他幾家上市的城市商業(yè)銀行,蘇州銀行ROE為9.84%,上海銀行為8.35%,廈門銀行為8.89%。在ROE上,寧波銀行的表現(xiàn)要更優(yōu)。

凈利潤方面,寧波銀行的凈利率為41.08%,行業(yè)平均為38.40%,由此可見,寧波銀行的盈利能力要好于行業(yè)整體。

盈利能力體現(xiàn)在財(cái)務(wù)上,2023年前三季度,寧波銀行實(shí)現(xiàn)歸屬母公司股東的凈利193.49億元,同比增長12.55%,盈利能力進(jìn)一步提升。

盈利能力提升,在于大零售及輕資本業(yè)務(wù)的盈利占比提升,另外,公司年化加權(quán)平均凈資產(chǎn)收益率為15.94%,保持行業(yè)較好水平。

三是從成長性上來看,寧波銀行的成長性,更多地來源于自身的經(jīng)營能力。

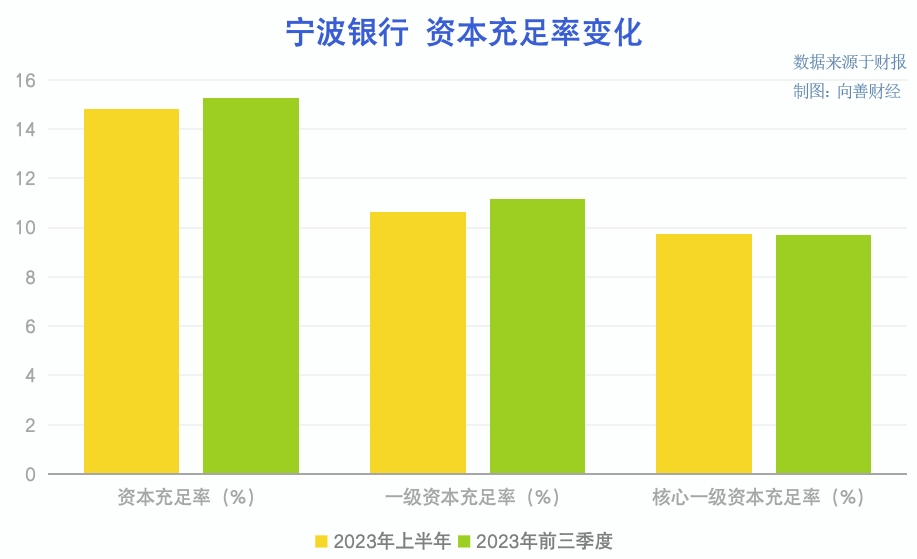

在全國系統(tǒng)重要性銀行名單中,寧波銀行位列名單內(nèi)第一組,面臨附加資本0.25%與附加杠桿率0.125%等附加資本要求。相對(duì)應(yīng)的,寧波銀行上半年資本充足率為14.80%,一級(jí)資本充足率為10.63%,核心一級(jí)資本充足率為9.76%。

2023年前三季度,寧波銀行資本充足率為15.26%;一級(jí)資本充足率11.15%,核心一級(jí)資本充足率9.72%,遠(yuǎn)高于監(jiān)管要求。

2023年度,在英國《銀行家》雜志(The Banker)“全球銀行1000強(qiáng)”的最新榜單中,寧波銀行以一級(jí)資本237.79億美元排名第82位。

總之從核心數(shù)據(jù)來看,穩(wěn)健的資本充足能夠讓寧波銀行以更長遠(yuǎn)的戰(zhàn)略眼光深入布局業(yè)務(wù),而良好的資本內(nèi)生能力又使得其在經(jīng)營上更加穩(wěn)定、平滑擴(kuò)表。再加上在安全性方面,寧波銀行一如既往優(yōu)秀的風(fēng)控水平,在上市之后的十年里,寧波銀行不良率一直都保持1%以下。

所以在經(jīng)營層面上,寧波銀行可以稱得上是妥妥的“優(yōu)等生”。

而在當(dāng)前大環(huán)境波動(dòng)的周期背景下,優(yōu)質(zhì)的經(jīng)營能力也勢(shì)必將在不遠(yuǎn)地未來,最大化地釋放出寧波銀行業(yè)務(wù)上的成長性,一步步地兌現(xiàn)其在資本市場(chǎng)上的潛在估值空間……

左手金融右手實(shí)體,銀行的價(jià)值本質(zhì)是什么?

如果把視角進(jìn)一步放開,從商業(yè)自身的價(jià)值成長去看整個(gè)銀行業(yè),那么,寧波銀行的價(jià)值成長便有了更多的意義。

當(dāng)前整個(gè)金融或銀行業(yè)都面臨著新的一輪變革,影響這輪變革的因素有很多,比如經(jīng)濟(jì)環(huán)境、社會(huì)環(huán)境、數(shù)字科技等等。

有變革,就有創(chuàng)新。

不過從過往無數(shù)的商業(yè)歷史經(jīng)驗(yàn)來看,在這一過程中,最重要的往往不是業(yè)務(wù)方式的創(chuàng)新,而是率先出現(xiàn)在經(jīng)營理念上的創(chuàng)新。就比如從當(dāng)下的時(shí)代背景來看,現(xiàn)在商業(yè)銀行的價(jià)值成長不在于“放貸”,而在于實(shí)打?qū)嵉慕?jīng)營賦能。

銀行的目標(biāo)是什么?不僅是順利發(fā)放貸款,更是以金融為觸點(diǎn),賦能企業(yè),核心不只是金融價(jià)值,更要有服務(wù)價(jià)值。

非息收入其實(shí)是衡量銀行賦能價(jià)值的一個(gè)重要參考。因?yàn)榉窍⑹杖朐鲩L速度很快,通常就意味著銀行多元經(jīng)營的質(zhì)量在提升。而多元經(jīng)營的提質(zhì),又往往得益于對(duì)企業(yè)實(shí)打?qū)嵉慕?jīng)營賦能。

在這方面,前三季度,寧波銀行的盈利結(jié)構(gòu)進(jìn)一步優(yōu)化,非息收入占比直接達(dá)到了驚人的36.05%。在此期間,寧波銀行推出“波波知了”企業(yè)綜合服務(wù)平臺(tái),直擊企業(yè)痛點(diǎn),提供法務(wù)、稅務(wù)咨詢等14項(xiàng)免費(fèi)的專業(yè)服務(wù),并設(shè)置科創(chuàng)企業(yè)、進(jìn)出口企業(yè)2個(gè)特色專區(qū)等等。

對(duì)于中小企業(yè)來說,這些服務(wù)價(jià)值,有時(shí)比放貸本身可能更具長遠(yuǎn)價(jià)值。

以外貿(mào)行業(yè)的小微企業(yè)為例,小微外貿(mào)企業(yè)利潤本身比較薄,更要避免匯兌損失,但小微企業(yè)創(chuàng)業(yè)者往往是白手起家,系統(tǒng)性的匯率避險(xiǎn)知識(shí)匱乏,因此補(bǔ)足這部分能力,可能就會(huì)使得企業(yè)經(jīng)營扭虧為盈。

從這個(gè)意義上來看,在多元經(jīng)營提升效能之外,寧波銀行做多服務(wù)價(jià)值,其實(shí)也是在搭建金融服務(wù)實(shí)體的“毛細(xì)血管”。

作為國內(nèi)20家系統(tǒng)重要性銀行之一,寧波銀行不僅是一直以來的“優(yōu)等生”,也同樣是堅(jiān)守金融之本,專注小微企業(yè)和民營企業(yè)的商業(yè)銀行。

2023年中報(bào)顯示,寧波銀行55萬對(duì)公客戶中,90%以上都是小微企業(yè)和民營企業(yè)。數(shù)據(jù)顯示,上半年,寧波銀行普惠型小微企業(yè)客戶數(shù)18.62萬多戶,普惠型小微企業(yè)貸款余額1538億元,較上年末增長25.86%。

如果說小微經(jīng)濟(jì)體是國民經(jīng)濟(jì)的“毛細(xì)血管”,那么寧波銀行就是在為這些“毛細(xì)血管”輸送持續(xù)發(fā)展的血液。

不過,想要成功地“輸血”并且?guī)椭∥⒔?jīng)濟(jì)體“造血”,也不是那么容易。

小微企業(yè)市場(chǎng)一直以來都是金融領(lǐng)域最難啃的市場(chǎng)之一,服務(wù)小微企業(yè)很難,難點(diǎn)不僅在于“敢授信”也在于“控風(fēng)險(xiǎn)”。

寧波銀行為什么做得來?原因就在于扎根實(shí)體夠深,足夠精細(xì)化。

據(jù)寧波銀行杭州分行副行長萬鯤鋒對(duì)媒體透露,在零售公司部的框架下,分行進(jìn)一步組建服務(wù)小微企業(yè)的專營團(tuán)隊(duì),目前壯大至70余人。專營團(tuán)隊(duì)把普惠貸款推廣作為核心任務(wù),積極推廣小微信用貸款產(chǎn)品,非常高頻地在企業(yè)間跑動(dòng),每個(gè)人一個(gè)月走訪四五十戶企業(yè)……

深入扎根,精細(xì)化增長使得在多方面讓利的情況下,持續(xù)高強(qiáng)度擴(kuò)表之后,寧波銀行依然能夠通過有效控制成本保證盈利能力。

“敢貸”的前提是“能貸”,之所以“敢授信”,是因?yàn)槟軌颉翱仫L(fēng)險(xiǎn)”。

在小微企業(yè)授信以及風(fēng)控方面,寧波銀行有著一套經(jīng)營豐富的矩陣式管理體系。比如,普惠小微貸款和各機(jī)構(gòu)一把手、分管行長的年度考核掛鉤,單列普惠小微信貸額度,對(duì)基層普惠從業(yè)人員執(zhí)行6萬至20萬不等的薪酬保護(hù)補(bǔ)貼,落實(shí)從業(yè)人員盡職免責(zé)政策等。

在授信上,寧波銀行采用獨(dú)特的統(tǒng)一授信和獨(dú)立審批官制度,在總行配置專門的審批團(tuán)隊(duì),落實(shí)授權(quán)清單、授信清單,提高審批針對(duì)性、時(shí)效性。

風(fēng)險(xiǎn)預(yù)警上,寧波銀行借助風(fēng)控模型體系,形成全流程風(fēng)控支撐,及時(shí)預(yù)警和處置風(fēng)險(xiǎn)。依托金融科技支撐,持續(xù)強(qiáng)化風(fēng)險(xiǎn)管理數(shù)智化水平,構(gòu)筑和完善全方位、全流程、全覆蓋的風(fēng)險(xiǎn)管理體系。

以制度為根基,以科技風(fēng)控體系為觸手,寧波銀行才能進(jìn)一步賦能小微經(jīng)濟(jì)體,搭建起金融服務(wù)實(shí)體的毛細(xì)血管。

由此來看,左手金融,右手實(shí)體,是寧波銀行過去一路成長的主線,也同樣是寧波銀行未來價(jià)值成長的基本面。

回到剛開始的問題,板塊集體破凈的背景下,為何市場(chǎng)還在增持銀行?

答案呼之欲出:價(jià)值成長的基本面,A面是自身的經(jīng)營能力,B面其實(shí)就是實(shí)體經(jīng)濟(jì)增長。

市場(chǎng)中的增持其實(shí)就是實(shí)體經(jīng)濟(jì)增長韌性的一種表征。

而對(duì)于寧波銀行來說,賦能實(shí)體、賦能小微經(jīng)濟(jì)本身就是其深入骨子里的經(jīng)營哲學(xué),也是寧波銀行一直以來都在堅(jiān)持的理由。

換而言之,中國民營經(jīng)濟(jì)增長韌性的底色,可能才是寧波銀行能夠獲得增持認(rèn)可的根本原因所在……

免責(zé)聲明:本文基于公司法定披露內(nèi)容和已公開的資料信息,展開評(píng)論,但作者不保證該信息資料的完整性、及時(shí)性。另:股市有風(fēng)險(xiǎn),入市需謹(jǐn)慎。文章不構(gòu)成投資建議,投資與否須自行甄別。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。