從重營銷到重理財,妙可藍多成為奶酪界的“雅戈爾”?觀點

只有奶酪棒在妙可藍多的,包括妙可藍多、蒙牛、資本投資者和無數的奶酪后起之秀們都明白,妙可藍多募集資金現在僅投入了12.62億元。

文:向善財經

近日,妙可藍多正式公布了2023年度業績預告。

預計2023年妙可藍多歸屬于母公司的凈利潤為4800萬元-7200萬元,同比下降46.83%-64.55%;預計扣非凈利潤為480萬元-700萬元,同比下降89.54%-92.83%,想象中的市場奇跡并沒有出現……

雖然不少投資者對此已早有預感,但當結果出來的那一刻,懸著的心終于還是吊死了。

畢竟,在資本市場上,妙可藍多的每股股價已經從2021年最高點的84.5元,一路下滑至了現在13.45元(截止到2月1日),這讓不少高位接盤的投資者們都在苦等一個解套的機會。

眼瞅著解套暫時無望,不少虧麻的投資者們開始好奇,現在“蒙牛的內心是咋想的”?

因為如果單純從財務視角來看,和無數散戶們相比,同樣是高價接盤的、且一路增持到妙可藍多第一大股東的蒙牛,無疑是更加損失慘重。2021年7月,妙可藍多以29.71元每股的價格向蒙牛發行了1.01億股,使后者的持股比例從11.07%上升至28.46%,成為控股股東。2022年10月,蒙牛又以30.92元每股的價格又要約收購了2580.9萬股。

粗略計算下,僅這兩次收購,蒙牛就已經虧了近20億元。

也難怪不斷有投資者擔憂,蒙牛和妙可藍多的戰略合作能不能進行下去,以至于去年6月蒙牛奶酪資產注入妙可藍多延期的消息傳出后,直接在資本市場引起了軒然大波……

而這也不禁令人越發好奇,當下妙可藍多困境到底在哪?奶酪消費行業還值不值得投資者們長期跟進?值得深思。

妙可藍多,正在成為奶酪界的“雅戈爾”?

事實上,雖然此次妙可藍多提前預告出的財務數據不多,但是背后釋放出的品牌市場信息卻足夠意味深長。

首先,扣非凈利潤直白地告訴了我們,頂著“奶酪第一股”金字招牌的妙可藍多的核心業務,在2023年只賺到了480萬——700萬元。這個利潤規模幾乎與其總經理柴琇在2022年獲得的稅前報酬總額大致相仿,彼時柴琇的薪酬為585.83萬。

看到這,我作為一個外人都有點繃不住,更不用說花了真金白銀的投資者們了。

其次,扣非凈利潤與歸屬凈利潤之間的巨大差距,則說明妙可藍多可能和前三季度一樣,利潤規模依然是在靠理財收益撐著。

天眼查APP顯示,2023年前三季度,妙可藍多“扣除非經常性損益后的凈利潤”為-191.1萬元,但歸屬凈利潤卻為3388萬元,背后的原因就在于非經常性損益中的“投資收益”和“其他收益”分別貢獻了關鍵的3278萬元和2994萬元。

這也使得現在的妙可藍多,頗有點像服裝行業里、那個靠理財炒股“不務正業”而出名的雅戈爾了。

當然,如果說妙可藍多能像雅戈爾一樣靠理財投資能支撐甚至是反哺主業發展,似乎也并無不可。但遺憾的是,據向善財經觀察,妙可藍多的理財投資卻似乎更多是出于美化財務數據的考慮,因為現在妙可藍多拿來理財的錢,大多都屬于有著特定經營用途的募集資金。

就比如在剛剛進入2024年后,妙可藍多便接連兩次發布了《關于使用部分暫時閑置募集資金進行現金管理的進展公告》,用于現金管理(理財投資)的閑置募集資金規模已累計達17.44億元。

據公告顯示,這部分閑置資金,正是來源于2021向蒙牛非公開發行募集的30億元定增資金。

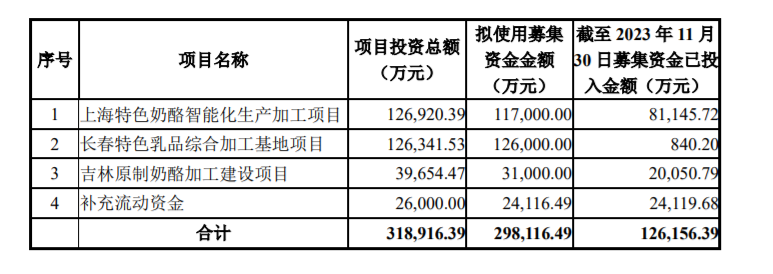

彼時,妙可藍多募集資金的用途是投入“上海特色奶酪智能化生產加工項目” “長春特色乳品綜合加工基地項目”和“吉林原制奶酪加工建設項目”,以及補充流動資金。

而據2023年12月19日發布的《關于部分募集資金投資項目延期的公告》顯示,妙可藍多募集資金現在僅投入了12.62億元。其中,用于補充流動資金的2.41億元已全部完成,但是上海、吉林、長春三大建設項目卻還有近17億元的資金有待使用,似乎正對著前不久的兩次現金管理規模。

與此同時,妙可藍多的這三大經營項目建設也正式延期至了2024年底和2025年底。

這看得不少投資者們是直呼:好家伙,本來延緩正常的經營投入建設,去搞理財投資,就已經有點舍本逐末的意味。但是沒想到,在今年一開年,妙可藍多還把剩下的17億元項目資金也全部拿出來搞理財,這等于是一定程度上提前宣布了妙可藍多2024年偏保守的戰略基調,解套的時間恐怕是更遙遙無期了……

可為什么現在妙可藍多會走上重理財輕主業的戰略路線呢?

綜合來看,原因可能有兩點:一是出于產能產量考慮。截至2022年末,妙可藍多奶酪棒、馬蘇里拉、其他奶酪、液態奶及含乳飲料的產能利用率均不飽和,分別為42.86%、79.52%、48.68%、35.35%。

也就是說,妙可藍多原本的產能還有不少利用空缺,那么如果隨著募投項目的達產,只會使得更多的產能處于閑置狀態,從而一定程度上增加營運成本。所以在此情況下,選擇募投項目延期并使用閑置募集資金理財,或許已經算是最優解了。

二是出于“躺平即是進攻”的市場競爭策略考慮。當前的奶酪棒市場競爭激烈,且又遇上了消費下行,如果妙可藍多繼續向前開辟新品類市場,不僅充滿不確定性而且還存在為他人做嫁衣的可能,但是如果停下來等一等,卻能夠耗死相當大一批市場競爭者。

從客觀來講,妙可藍多的營收主力——奶酪棒,是個市場投資邏輯很差的產品。雖然毛利率較高,但是護城河卻又很低,產品同質化嚴重,品牌核心殺手锏主要靠廣告營銷。

可問題在于,兒童零食屬于悅己型產品,任何品牌都很難牢牢占據用戶心智,這一波父母記住了但孩子也長大了,下一波還得繼續營銷,孩子自己記住了這個品牌,但過幾年長大了也就不會再吃了,整體屬于易攻難守型。

所以哪怕現在妙可藍多真的找到了足以成長為下一個“奶酪棒”的爆款零食產品,但低門檻的產品特性以及飽和式競爭的市場環境,也很難使其能再現“一夜暴富”的可能。

可是反過來,如果妙可藍多在此時暫緩市場腳步,一邊抵御原材料成本上行和消費市場下行的對立壓力,一邊手握大量資金資源支持,化市場被動為品牌主動,和無數中小奶酪品牌比拼耐力賽,那么最后誰勝誰輸幾乎一眼就能看出來……

從零食到家庭餐桌,妙可藍多“換邏輯不換玩法”?

從長遠來看,如果妙可藍多一直靠保守的市場戰略,或許確實能熬死不少中小品牌,但卻不太可能清退出像伊利、君樂寶等基本盤穩固的實力玩家,所以歸根結底,妙可藍多還是需要在一定程度上尋找到了新的品牌破局點。

當前,奶酪市場公認的破局路線有兩條:

一是延續零食邏輯,去找到第二個足以激活消費市場的“奶酪棒”大單品。

但是從投資的視角來看,這條路線首先沒有擺脫奶酪嶺市場邏輯的諸多困境,而且從發展歷史來看,奶酪制品其實很早就已經隨著百吉福等外資企業進入了國內市場,在經歷過多種嘗試后,或許是受制于飲食習慣不同,又或者說消費能力不足的問題,一直未能實現消費普及。最終,只有奶酪棒在妙可藍多的“重營銷玩法”下跑了出來。

換而言之,市場和消費者對于奶酪零食已經有過一輪的淘汰選擇,但勝出的似乎只有奶酪棒一種。

二是走家庭餐桌和餐飲工業路線。

事實上,包括妙可藍多、蒙牛、資本投資者和無數的奶酪后起之秀們都明白,兒童零食和奶酪棒只是奶酪開拓中國消費市場、開啟品類試驗的一個微小“切片”,從兒童零食到成人休閑,從休閑到2B的餐飲工業以及2C的家庭餐桌,才是藏在奶酪棒背后的真正寶藏。這也是資本市場愿意給出妙可藍多市盈率(TTM)超過250倍高估值的根本原因。

但為什么以妙可藍多為代表的的中國奶酪玩家們沒能打開這片市場呢?

很重要的一個原因就在于,妙可藍多們瞄準的品類場景邏輯變了,但市場玩法卻沒有變,還是想要靠零食邏輯里的重營銷玩法去開拓市場。比如此前在電梯里看到過妙可藍多邀請明星孫儷,做的那支“營養早餐加一片、面包加一片……”的奶酪片廣告。

在向善財經看來,奶酪的家庭餐桌場景為什么難普及?拋開價格不談,很重要的一點在于大部分傳統父母長輩,并不熟悉如何使用奶酪片烹飪,而“見多識廣”的年輕人們雖然愿意嘗試,但本身卻又不是高頻做飯的人群。做飯與不做飯、會用奶酪和不會用奶酪的消費人群的割裂自然會進一步妨礙奶酪的家庭餐桌使用場景的落地普及。

在這種情況下,把奶酪營銷點前置或者綁定到奶酪的美食烹飪教學層面就變得至關重要。事實上,以海天為例,海天味業能成為調味品界龍頭的一大關鍵就在于,其選擇和新東方廚師等烹飪學校達成合作,使得廚師學校教學使用的產品全都來自于海天。

而鑒于餐飲業對味道一致性的嚴格要求,所以即便從學校培育出的眾多廚師分散到全國各地的餐館工作以后,也基本是習慣于使用海天品牌的調味品產品。所以這就構成了海天超60%的B端餐飲基本盤,同時也是其抵御一輪又一輪市場風波的秘密武器。

其實回頭來看,無論是餐飲工業還是家庭餐桌,奶酪充當的也都是佐餐輔料的角色。如果妙可藍多能夠把產業觸角延伸至廚師培訓端,使得各地各系廚師都能習慣于用妙可藍多奶酪做菜的時候,那么相信妙可藍多的“家庭餐桌”系列也將成為最有力的增長破局點。畢竟,即便是父母長輩們做飯,也多是從各種廚師教學中模仿學習而來的……

總的來說,包括現在已經投資“虧本”的蒙牛,以及整個乳制品行業和無數資本投資者們始終都沒有放棄奶酪賽道的根本原因,就在于奶酪品類在未來確實有“看得見”的廣闊市場想象力。但可惜現在中間還隔著一段通往中國家庭餐桌和餐飲工業領域的最崎嶇、最不確定的市場小路要走。

不過,既然妙可藍多已進踏上了這條難而正確的路,并且還找好了搭檔蒙牛,所以我們也由衷期待“奶酪第一股”能夠率先開啟下一個奶酪時代……

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。