白酒的2024:周期性、結構性矛盾、總需求矛盾觀點

五糧液高端白酒產量為3.38萬噸,白酒行業的庫存的壓力到底有多大呢,五糧液、瀘州老窖的庫存、渠道和價格還是會承壓。

文:向善財經

2023年是白酒行業艱難的一年。

先有A股限制白酒企業上市,后有市場價格倒掛,庫存壓力,再到白酒板塊估值承壓,總之,2023年的白酒行業歷經波折。

從二級市場來看,一年的時間,A股上市白酒企業平均跌幅20.73%。白酒龍頭茅五瀘三家,茅臺跌了0.86%,瀘州老窖跌了22%,五糧液跌了24%。最慘的是酒鬼酒、洋河、舍得等玩家,累計跌幅超過30%。

跌跌撞撞走過一年,2024年白酒板塊能不能迎來反轉?值得深究一番。

動銷緩解之后,庫存承壓將會成為“新常態”?

白酒板塊開始震蕩走低,一方面在于北向資金的拋售。

Wind數據顯示,以白酒為代表的食品飲料板塊已遭北向資金凈賣出超130億元。這里頭僅貴州茅臺一家就被賣出超過95億。

雖然北向資金在拋售白酒股,但公募基金們卻還沒有大的動作,而且如今整個大A的情況大家有目共睹,很多優質的資產都是被低估的,不僅僅是白酒板塊。

相比北向資金撤出的影響,大家關注的其實還是白酒行業目前遇到的經營困難。

白酒行業的庫存的壓力到底有多大呢?

到去年三季度末,20家上市白酒企業存貨總額為1363.54億元。要知道,2020年,A股上市白酒企業存貨總額只有985億。

三年時間,庫存總額飆升了38%。其中,貴州茅臺、洋河股份、五糧液、瀘州老窖、山西汾酒存貨都超過了百億。

酒企庫存積壓了這么多,那么經銷商和代理商的情況可能更不樂觀。

去年11月份,中國酒類流通協會發布通知,由于經銷商、代理商的參展熱情不足,原計劃將于12月中旬舉行的2023杭州國際酒業博覽會延期至2024年5月下旬。

延期背后透出的意味其實很明確,經銷端庫存壓力已經很大,甚至已經影響到正常采購。

庫存壓力反映到市場端就是價格倒掛。

618期間,八代普五部分電商平臺零售價逼近1000元,部分店鋪售價去到了859元/瓶。瀘州老窖方面,1573天貓京東旗艦店售價1100元/瓶左右,部分店鋪售價來到939元/瓶。

12月11日有機構稱,瀘州老窖通知經銷商1573按930元/瓶執行,比原打款價要低了60元,后來,瀘州老窖方面回應,是針對部分優質客戶的調整,并非真實結算價格調整。

即便如此,瀘州老窖股價還是應聲下跌。

過去的三年中,五糧液和瀘州老窖都是提價比較積極的酒企,從戰略上來看,普五和1573提價是為了更多地吃下高端市場的增量空間,本身并沒有什么問題。

可市場進入調整期,渠道庫存壓力增大,提價也就導致價格倒掛的風險也越來越高。

好在到了下半年,隨著雙十一以及年底各種促銷活動增加,酒企的周轉的情況有所變好。價格倒掛的壓力不明顯了。

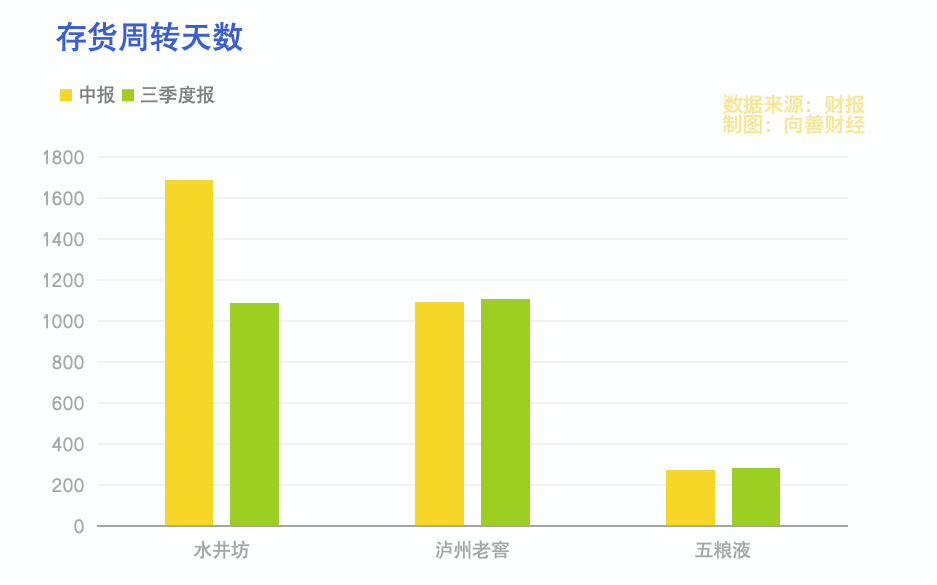

三季度末,20家上市白酒企業的平均存貨周轉天數為722.59天,而二季度為725.71天,可見,下半年的周轉比上半年要好一些。

當然,部分酒企的動銷可能會更好一些。

拿水井坊來說,存貨周轉天數從二季度的1686.97天降至三季度的1090.03天,下半年的動銷情況其實并不差。三季報顯示,水井坊存貨24.29億,而二季度末存貨為25.75億,存貨規模也有所減少。

不過,也有酒企的動銷情況在變差。

瀘州老窖的存貨周轉酒從二季度的1092.23天,增加到1110.65天,五糧液從273.18天增加到282.63天。

動銷情況之所以會出現這樣的差異,可能也表明五糧液、瀘州老窖這些品牌包袱比較重的酒企,可能很難通過降價去降低庫存壓力。

行業性的庫存壓力下,還是茅臺扛起了大旗。

10月31日,貴州茅臺發布提價公告,53%vol貴州茅臺酒出廠價平均上調幅度約為20%,市場指導價不變。

公告一出,瀘州老窖隨之跟進,宣布52度、43度和38度的瀘州老窖60版特曲也跟著提價。五糧液方面,曾從欽表示2024年公司將擇機適度調整第八代五糧液出廠價。

乍一看,茅臺的提價為后面的五糧液、瀘州老窖騰出了提價空間,似乎可以緩解一下價格倒掛的壓力。但茅臺雖然有指導價,但市場成交價卻總是高出指導價很多。

本來飛天茅臺終端賣得比普五和1573都要貴不少,茅臺提高出廠價,其實并沒有多大影響,1573和普五價格倒掛的壓力仍然存在。

白酒企業價格倒掛的壓力,其實不僅僅是在于社會庫存多了,更重要的是市場需求少了。

90后從小接受的教育就是不抽煙、不喝酒,當這部分人長大成人,開始邁入中年,自然也就對白酒沒有多大興趣。

白酒消費人口的減少,會引起市場上的兩個階段變化,第一個階段就是結構變化,高端的酒的消費增加,中低端酒市場萎縮。

所以,過去幾年,白酒行業喊著要高端化,五瀘要向茅臺看齊,本質上就是這個結構性變化使然。

喝白酒的人少了,那么市場上主要的需求就會向商務場景、投資場景傾斜,茅臺顯然是更好的選擇,所以茅臺水漲船高,這就造成了一種“高端化”錯覺。

傳導到市場端,供給相對過剩,超高端的茅臺永遠是需求大于供給,而茅臺之下,大家都面臨庫存壓力。

所以,即便是在消費復蘇為大基調的2023年,白酒行業的庫存壓力還是沒有完全釋放開。庫存承壓,也將會成為白酒企業的一種“新常態”。

只不過,頭部白酒品牌的壓力都甩給了渠道,而中尾部品牌的庫存壓力只能自己承擔。

當下,A股的20家白酒,除了前面的茅五瀘,后面的一些玩家存貨壓力都很大。存貨占總資產的比例很高。比如占比41.35%的迎駕貢酒,占比40.93%的金種子酒以及40%的口子窖。

當然,即便是五瀘的渠道商很有實力,壓力承載的能力也是有上限的。

前陣子五糧液曾從欽喊出:“不讓經銷商吃虧”的口號。似乎也表明渠道端的壓力已經來到了一個臨界點,需要給渠道端打打氣了。

白酒的2024:周期性、結構性矛盾、總需求矛盾

挺過了2023年的渠道壓力,2024年白酒企業想要增長,就必須直面行業的三大問題:周期性、結構性矛盾以及總需求矛盾。

所謂周期性,直白點說就是過去的高增長時代結束了,接下來要直面行業的慢增長甚至是未來有可能出現的“負增長”。

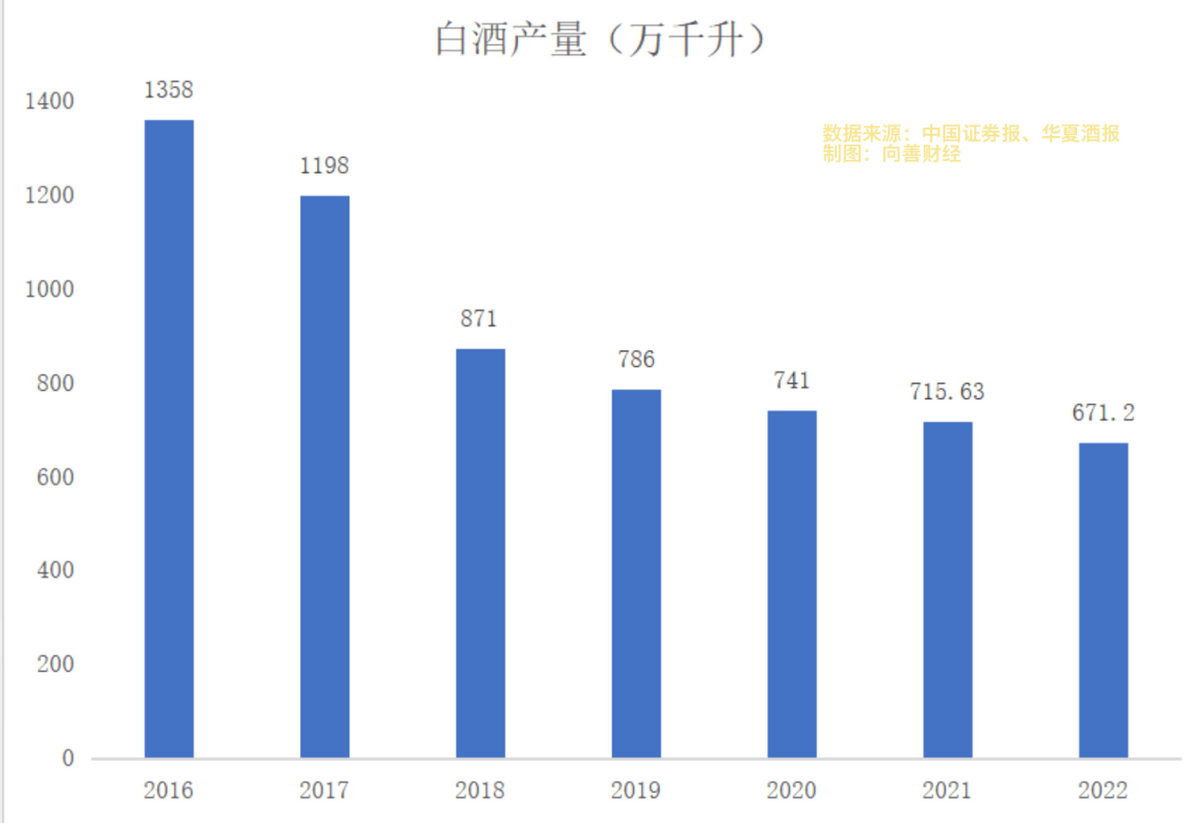

這是2016年到2022年白酒產量的變化情況。從2016年到2022年期間,白酒的產量一直是下滑的。

產量下滑這么多,為什么庫存積壓還這么厲害呢?答案可能就是真實的市場消費量比產量下跌的還要更猛。

下滑這么猛,未來白酒行業需不需要進一步“去產能”?答案其實已經很明顯了。

去年上半年,規模以上白酒企業產量209.7萬千升,同比減少 14.8%,前三季度,白酒產量更是下滑了9%。

也就是說,2024年,白酒行業整體可能要進入一個更快的下滑周期,如何調整產能,面對接下來的行業變化,可能是庫存壓力能否有效緩解的關鍵。

去產能的新周期中,也有一個明顯“分化”。

相較于行業性的減產,頭部酒企的營收可一直在增長。

比如五糧液。2019年到2022年營收從501.18億增長到了2022年的739.69億。再比如瀘州老窖,2019年營收158.17億,到2022年營收251.24億。

營收增長背后,頭部酒企反倒是一直在增產。

歷史上,五糧液曾經經歷過五次擴產,最近的一次是1995年到2002年期間的第五次擴建。之后2017年,五糧液期待10萬噸技改項目。

到了2020年,五糧液設計產能為10.38萬噸,實際產能9.54萬噸,在建產能1.999萬噸。2022年,設計產能為14.16萬噸,實際產能為10.60萬噸,在建產能1.99萬噸。2022年財報顯示,五糧液高端白酒產量為3.38萬噸。

天眼查APP顯示,2022年2月曾從欽任五糧液法定代表人,自此五糧液開啟曾從欽時代。曾從欽時代五糧液的目標是,10萬噸的基礎上,十四五期間擴大一倍產能。

增產的不僅是五糧液。

瀘州老窖方面,2016年釀酒工程技改項目一期工程以及2019年二期工程投產后,新增優質急救產量10萬噸。2022年智能釀造技改項目,新建8萬噸基酒產能。

也就是說,2016年到2022年,瀘州老窖新建產能項目將提供優質基酒18萬噸的產能。至于外界好奇的老窖產能究竟有多少,仍然是個疑問。

過去高端白酒之所以一直增產,是因為白酒行業有一個行業性的結構性矛盾:高端供應不足中低端供應過剩。

說到底,是因為經濟發展的紅利催生了人們對高端白酒的需求,而茅臺一直都是供不應求,替代邏輯下,高端市場一直也在釋放對五瀘的需求。

這是高端白酒企業一直提產能的根本原因。

然而,2023年五糧液和瀘州老窖的庫存壓力和價格倒掛似乎讓人們看到,在上個周期高端市場的供應不足的確存在,但行業進入調整期之后,所謂的高端供應不足,本質上其實是茅臺的供應不足。

也就是說,當行業下行,五糧液、瀘州老窖的庫存、渠道和價格還是會承壓。

那么,那些已經上馬的產能項目是不是還有緊迫性?未來的產能釋放會不會進一步轉化為庫存壓力?這些問題可能都需要重新思考。

白酒雖然有一定的投資屬性,但本質上仍然是消費品。好不好喝,上不上頭,有沒有面,仍然是白酒重要的幾個消費屬性。

消費品行業,始終會面臨總供需平衡問題。

比如乳制品賽道。新生兒數量下滑,奶粉行業總需求就一定會出現下降,這是總供需平衡問題。

對于白酒行業來說,也有總需求矛盾。

整體來看,無論是人口數量減少,還是年齡結構變化,長期來看,我國的白酒人口的總需求量是呈減少趨勢的。也就是說,白酒行業的總需求矛盾是存在的。

長期來看,如何解決這個問題,可能是整合行業能否持續增長的關鍵所在。

寫在最后:

酒越老越香,一個白酒品牌存在幾十年是一個普遍的現象,白酒生意的生命周期也很長。

從生意的角度來看,白酒這個產品有成癮性,先款后貨,白酒企業貨幣現金充足,負債率低。從經營上來看,白酒企業的毛利率很高,長期有充足的貨幣現金而且經營風險很小。所以,無論外部環境怎么變,白酒企業一直都是很安全,價值成長很有確定性的標的。

總體而言,白酒不是一個成長性賽道,而是一個安全的賽道,這也是白酒板塊一直以來的核心價值。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。