海量財經|攜程一季報營收增長16%背后:美股緣何遭遇“成長煩惱”?觀點

攜程集團(TCOM.US)2025年第一季度財報的發布,在資本市場引發戲劇性反轉。

海報新聞記者 周凌峰 報道

攜程集團(TCOM.US)2025年第一季度財報的發布,在資本市場引發戲劇性反轉。

TCOM攜程的全部財務分析(來源:東方財富)

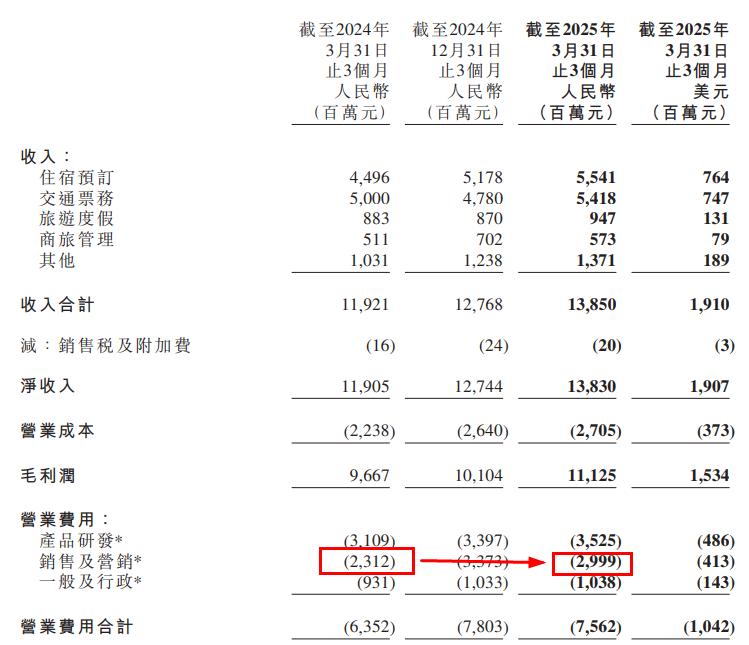

盡管公司一季報報顯示凈營業收入同比增長16.17%至138.3億元人民幣,歸母凈利潤為42.77億元人民幣,毛利率維持在80.44%的高位,但公司美股當日卻以5.54%的跌幅收盤,市值縮水至414.25億美元。

這種“業績亮眼與股價承壓”的背離,折射出資本市場對在線旅游行業的深層思考。

財報數據的“兩面性”

本季度財報呈現出顯著的結構性特征。

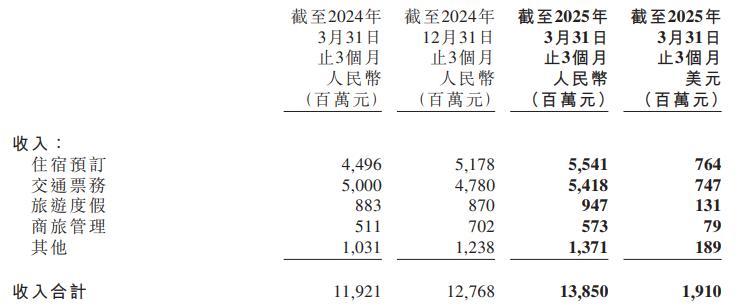

從收入端看,第一季度攜程的住宿預訂營業收入約55億元,同比增長23%,環比增長7%;交通票務營業收入約54億元,同比增長8%,環比增長13%;旅游度假業務營業收入約9.47億元,同比增長7%,環比增長9%;商旅管理業務營業收入約5.73億元,同比增長12%,環比減少18%。值得關注的是,得益于攜程持續在海外市場的戰略布局與投入,報告期內攜程國際OTA平臺總預訂同比增長超過60%;入境旅游預訂同比增長超過100%。攜程披露的數據顯示,來自亞太主要免簽地區的酒店預訂量增長超過240%,韓國、泰國、馬來西亞和印度尼西亞等新興客源市場增長明顯。記者發現,全球化布局帶來的增量,使攜程在國內旅游市場增速趨緩的背景下仍能保持整體增長動能。

引人關注的是,出境游方面,報告期內出境酒店和機票預訂已全面超過2019年疫情前同期的120%水平。

但利潤端的表現與收入增長形成反差。歸屬于股東的凈利潤為43億元,同比基本持平,略顯下降;若剔除一次性因素,非公認會計準則下凈利潤為42億元人民幣,相比2024年同期的41億元人民幣略有上漲。毛利率從去年同期的81.09%微降至80.32%,一方面,是營收結構上利潤率更低的海外業務占比走高。另一方面,本季酒店客單價和機票價格都同比下滑,對毛利率應當也有拖累。其次,銷售及營銷費用去年同期的23.12億元增至29.99億元,這一支出增速遠超收入增速,直接擠壓了利潤空間。

TCOM攜程的按年報分類的財務分析(來源:東方財富)

業績曲線的“復蘇密碼”

回顧近年財務軌跡,攜程展現出顯著的復蘇韌性。2023年全年營收同比增幅達122..12%,歸母凈利潤暴增606.91%,主要得益于疫情后旅游市場的報復性反彈。2024年,公司繼續保持增長慣性,全年營收達532.9億元人民幣,同比增長19.73%,歸母凈利潤170.7億元人民幣,同比增長72.08%。這一增長在2025年一季度得以延續,營收同比增幅維持在16%的高位。

但資本市場的關注點已從“恢復性增長”轉向“可持續增長”。對比2024年一季度歸母凈利潤同比27.76%的增速,本季度歸母凈利潤負增長顯然低于市場預期。

這一變化背后,既有國內旅游市場從“爆發式復蘇”轉向“常態化增長”的行業規律,也反映出攜程在海外市場擴張中面臨的成本壓力。國際業務雖貢獻增量收入,但攜程海外平臺的穩定盈利模型仍有待觀察,這也可能導致其收入占比的提升拉低了整體利潤率。雖然攜程方面未明確拆分海外平臺利潤,但該公司在2024年年報中寫到:遵守適用于我們國際化經營的外國法律法規增加了我們在海外地區開展業務的成本。

市場情緒的“變奏邏輯”

此次股價震蕩的直接導火索或與市場對盈利前景的重新考量密不可分。

盡管管理層在財報中強調“消費需求穩健及政策利好”,但投資者更關注成本端變化。銷售及營銷費用大幅增加被投資人解讀為應對美團、抖音等平臺競爭加劇的被動防御。此外,國內酒店和機票價格的同比下滑,以及服務性消費增速放緩的宏觀信號,進一步強化了市場對利潤率承壓的擔憂。

值得注意的是,花旗、瑞銀等機構仍給予“買入”評級。瑞銀預計市場對財報的反應將為中性,同時期待有關第二季及2025年增長前景的更多細節,鑒于近期勞動節期間的穩健旅游需求,對其美股評級“買入”,目標價76美元。花旗認為,攜程季績與投資者期望相符,管理層對次季展望的語氣將是未來股價去向的關鍵,予其“買入”評級,目標價75美元。

記者注意到,從目前市場的反響來看,資本市場在短期內或更傾向于用“放大鏡”審視財報中的瑕疵,當國際業務增長未能同步利潤漲幅時,投資者很有可能選擇“用腳”投票。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。