桔子分期的變現思路:利率“踩紅線”、導流山寨平臺觀點

近期,新冠肺炎疫情對我國經濟社會發展帶來前所未有的沖擊。

近期,新冠肺炎疫情對我國經濟社會發展帶來前所未有的沖擊。央行行長易綱在接受金融時報等采訪時提出,將對銀行信貸資產質量造成一定下遷壓力,部分中小金融機構風險需引起關注。

據東二區了解,在信貸市場中,除了銀行、消費金融公司、小貸機構以及各類金融科技平臺等都受到了不同程度的影響。對于助貸平臺而言,資金方的合作收緊,也帶來了不少的麻煩。

以信用消費平臺桔子分期為例,其合作的光大信托突然收緊與桔子分期在資產端的合作。此前,云南信托與小象優品的合作被銀保監會云南監管局責令整改,涉及外包風控業務、利率過高等問題。

被指“軟”暴力催收

根據介紹,桔子分期的運營主體為北京桔子分期電子商務有限公司,由遼寧自貿試驗區(營口片區)桔子數字科技有限公司全資控股,大連桔子分期科技有限公司(以下統稱“桔子分期”)為第一大股東,實際控制人為其創始人史孝東。

據了解,桔子分期成立于2014年,發源自校園貸,號稱為東北地區成立時間最早、規模最大的大學生分期購物商城。早前,桔子分期CEO史孝東在接受采訪時也表示,桔子分期的客戶群體是以大學生和年輕白領為主的年輕人。

在校園貸被叫停后,桔子分期依然可以貸款給大學生。根據北京青年報2017年報道,桔子分期客服表示,目前平臺都停止了現金貸款業務,但18歲以上的大學生可以直接在網站分期購物。

該客服稱,大學生需要提供其學信網截圖等信息,下單后會有運營團隊人員聯系,面對面簽訂消費合同及相關文件,“如果出現逾期,將會按天產生滯納金。”這也意味著,桔子分期只是將校園貸業務換了名字,繼續提供相關服務。

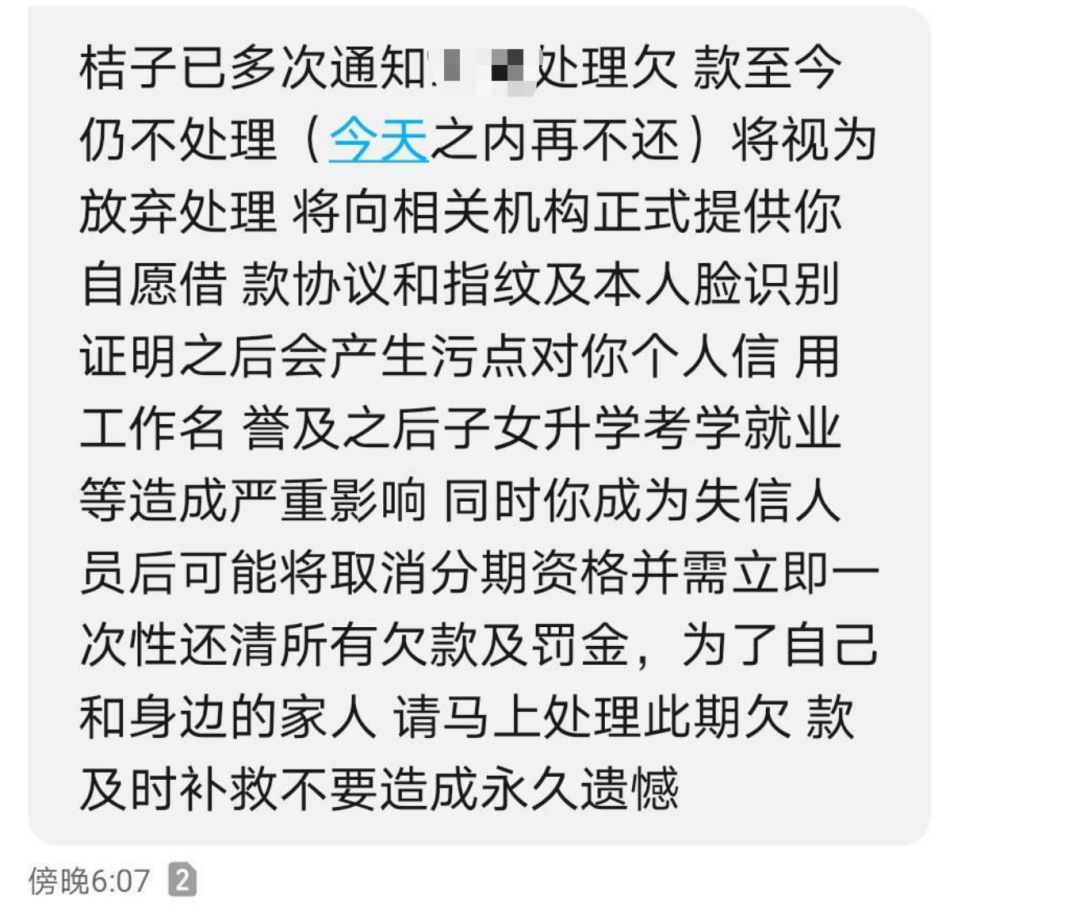

與其他平臺相同的是,桔子分期也難逃短信騷擾、被質疑高利貸等情況。今年4月13日,一位用戶投訴稱,因未能及時還款,收到桔子分期商城每天十幾個電話騷擾威脅恐嚇,通訊錄里親朋好友也都一個個打電話騷擾。

該用戶表示,“現在每天都被逼的精神崩潰,還通過手機號碼添加微信好友,而且我現在發現這個利息很高,純屬就是高利貸所以求助投訴平臺,讓他們停止騷擾并道歉。”

而后,桔子分期方面回應稱,用戶訴求已轉達至負責部門,也希望該用戶珍惜個人信用,按約進行還款。在雙方溝通后,該用戶稱,“跟工作人員溝通過,到處打電話爆通訊錄,再爆多一次我就拒不還錢”。

借款利率“踩紅線”

凡此種種,多家投訴平臺顯示,用戶對桔子分期的投訴內容集中于利息高、爆通訊錄等問題。公開信息顯示,桔子分期目前的實際年化綜合利率多數踩著36%監管紅線。

而根據《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》第二十六條,借貸雙方約定的利率未超過年利率24%,出借人請求借款人按照約定的利率支付利息的,人民法院應予支持。

事實上,在針對消費金融類借款的判決書中,多家持牌消費金融機構與借款人的法院判決書中顯示,對于機構對借款人收取的利息、罰息以及違約金等超出24%的部分不予支持。

以《晉商消費金融與劉冠宏借款合同糾紛一審民事判決書》一案參考,法院方面表示,對于晉商消費金融主張的利息、逾期罰息、貸款服務費及賬戶管理費,由于總金額合計已超出年利率24%,屬變相收取高額利息,超出部分法院不予保護。

同樣的,在興業消費金融與借款人的多個借款合同糾紛案中,法院認為,興業消費金融有權向被告收取滯納金,原告雖可就利息、滯納金一并主張,但兩者之和標準明顯過高,故原告主張的利息、滯納費費率合計按照年利率24%計算。

據了解,對于桔子分期而言,其自身持有區域性小貸牌照(天津華北創業小額貸款有限公司),可在天津地區經營小貸業務。除了自身出資放貸外,桔子分期的資金方還包括海爾消費金融、長銀消費金融、金美信消費金融等持牌消費金融機構。

而多個法院公布的判決書顯示,持牌消費金融公司(金融機構)正面臨著嚴格的利率要求。法院表示,金融機構發放貸款收取的利息、罰息及違約金,應當受到更為嚴格的限制,不應超過民間借貸法定利率上限(年利率24%),超出部分不應支持。

根據媒體報道,2019年末,興業消費金融、金美信消費金融收到福建銀保監局明確要求,自2020年1月1日開始,將貸款產品利率調整至24%以下,未來也只能做年化24%以內的產品。

合作P2P平臺被立案

值得一提的是,桔子分期還與曾計劃在美上市的泰然金融關聯密切,為之導流。根據泰然金融此前遞交的招股書,其擬以股票代碼“TAI”在納斯達克或紐交所上市,擬籌集最多2000萬美元。

招股書顯示,泰然金融公布了其共有8家獲客平臺,且為大連桔子分期科技有限公司(桔子分期)的獨家合作方。除了桔子分期,浙江蜂泰科技有限公司等泰然金融系也是其獲客渠道。

2019年11月,杭州市公安局高新區(濱江)分局發布警情通報稱,已于11月2日對浙江小泰科技有限公司(下設“泰然金融”平臺)涉嫌非法吸收公眾存款案立案偵查,并對實控人潘某某等13名公司高管及財務人員采取刑事強制措施。

對于桔子分期而言,其已“牽手”多家持牌機構。就在今年4月,山東省國際信托股份有限公司(下稱“山東國信”,股票代碼:01697.HK)還發行了“融易34-1號集合資金信托計劃”,融資方正是桔子分期。

根據介紹,信托資金用于向桔子分期提供且經山東國信風控系統審核通過的借款人(不含學生)發放信托貸款。截至2020年1月末,桔子分期累計放款金額達78.25億元,累計放款182.27萬筆,筆均借款約4500元。

而在桔子分期接近80億的貸款中,有多少是利率高于24%的,尚不得知。但根據公開的投訴信息,桔子分期工作人員存在誘導借款人借新還舊的行為,在聯系到借款人的情況下,被指存在爆通訊錄情況。

除了直營借貸產品,桔子分期還在為多家山寨現金貸平臺導流,其推薦平臺包括但不限于攜橙優品、借東風、滴滴來錢、萬象黑卡、雨巷分期、普咚借等。其中,萬象黑卡需要繳納99元會員費,并宣稱“拒就賠最高獲賠42元”。

在資本逐利的過程中,桔子分期能否成為其中的優勝者,仍需等待時間檢驗。同樣的,在借款規模擴大的同時,其不良規模也必然抬頭。若要控制不良率,需要催收進一步加強。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。