盒馬“移山價”100天之后,手上還有什么牌互聯網+

導讀

盒馬正在通宵達旦地推進“折扣化經營”戰略。

盒馬正在通宵達旦地推進“折扣化經營”戰略。

文 | 白嘉嘉

盒馬正在通宵達旦地推進“折扣化經營”戰略。

凌晨的昆山糖盒工廠里,有數萬條吐司在產線上出爐,經過冷卻、包裝被送到江浙滬皖的所有盒馬門店。早上,顧客就可以通過App或在門店貨架上買到這些新鮮的面包。

這條產線被盒馬寄予重望,是盒馬在接下來要掀起的吐司價格戰中制勝的關鍵。官方給出的數據是,同樣品質的一條吐司,在品牌店里標價98元,而盒馬只賣39.9。

降價格不降質量的硬折扣,是盒馬“折扣化經營”的關鍵。與促銷臨期產品、尾貨的軟折扣相區別,硬折扣通過精簡團隊、源頭直采、自建產線等手段擠出產業鏈中的水分,最終實現物美價廉的目的。

這項戰略在10月13日被盒馬正式擺上臺面,當天,5000多款商品實施全面線下降價,價格普遍下調20%。有消息稱,2024年春節前,盒馬鮮生和盒馬mini的350多家線下門店,將全部轉型為“折扣化”經營模式。

顯然,折扣化經營是盒馬適應新消費形式的手段,從過去這些年的動作來看,轉型并非一時興起,而是一系列產業鏈布局的草蛇灰線。 但是,正確的路從來難走,即便盒馬選對了方向,仍有許多難關要過,其中,因為折扣化經營而被弱化的會員服務,或許未來會成為它繞不開的絆腳石。 近兩年,打折已經逐漸成為了商超的共識,打折活動、折扣店曾不出窮。 究其原因,除了消費者趨于理性、謹慎,更重要的是,電商經濟崛起后,傳統的大賣場經營模式因為缺乏定價權,很難將性價比做高,同時SKU體系過于復雜,單品類規模效應較弱,因此生存空間遭到壓縮。 中國連鎖經營協會發布報告顯示,2021年,67.1%的超市企業銷售額同比下降,72.2%的企業凈利潤同比下降,68.39%的企業客流量同比下降。另有數據顯示,2022年,將近7000家實體門店倒閉,至少有1138家來自商超行業。 為了突破困境,業內形成了“硬折扣”和“軟折扣”兩條支線,而盒馬則是少數在兩條支線都有布局的品牌之一。站在今天來看,盒馬兩條線的布局其實是相通的。

2021年,盒馬奧萊上線,售賣生鮮有關的折扣菜和特價菜,戰略定位上幫助盒馬消化多余的備貨,客戶以社區生活圈的中老年消費者為主。

回過頭來可以發現,盒馬奧萊補足盒馬零售生態位的作用固然重要,但最大的收獲是,盒馬在奧萊中形成了一套通過減少SKU和運營成本來搭建垂直供應鏈的方法論,探索出了“線上下單、線下送貨”模式之外的消費者行動邏輯。

這些積累,都在今天的硬折扣轉型中得到了應用。比如,折扣僅面對親自來到線下門店采購的消費者。本質上,線上、線下采購物資的消費者是完全不同的兩撥人群,選擇線下采購的人群有更高的概率對產品品質要求更嚴,配送費用相對敏感。

奧萊可以被看作盒馬硬折扣轉型的前瞻性布局,但盒馬CEO侯毅萌生將盒馬打造成硬折扣商超的想法,實際上要追溯到更早以前。

早在2018年,盒馬就開始強化自有品牌,嘗試建立全球買手團隊以取代傳統的代理制,并改變與供應商的關系。侯毅在2020年還曾提出,他的目標是將自有品牌占比提升至50%,在未來兩年內達到“至少一半商品是外面買不到的獨家商品”的效果。

自有品牌正是山姆、Costco、ALDI等國際零售巨頭實現硬折扣的關鍵,這些零售商的自有品牌率均在60%到80%之間,ALDI更是達到90%。自有品牌,意味著商超身兼渠道商和品牌商雙重屬性,得以跳過多個中間環節,降低交易成本。從沃爾瑪的數據推斷,相同品質下,自有品牌的定價比其他品牌低15%左右,銷售額占到30%,凈利潤貢獻達到50%以上。

據公開信息顯示,截止2022年10月,盒馬的自有品牌銷售額占比約35%。

為了突破困境,業內形成了“硬折扣”和“軟折扣”兩條支線,而盒馬則是少數在兩條支線都有布局的品牌之一。站在今天來看,盒馬兩條線的布局其實是相通的。

2021年,盒馬奧萊上線,售賣生鮮有關的折扣菜和特價菜,戰略定位上幫助盒馬消化多余的備貨,客戶以社區生活圈的中老年消費者為主。

回過頭來可以發現,盒馬奧萊補足盒馬零售生態位的作用固然重要,但最大的收獲是,盒馬在奧萊中形成了一套通過減少SKU和運營成本來搭建垂直供應鏈的方法論,探索出了“線上下單、線下送貨”模式之外的消費者行動邏輯。

這些積累,都在今天的硬折扣轉型中得到了應用。比如,折扣僅面對親自來到線下門店采購的消費者。本質上,線上、線下采購物資的消費者是完全不同的兩撥人群,選擇線下采購的人群有更高的概率對產品品質要求更嚴,配送費用相對敏感。

奧萊可以被看作盒馬硬折扣轉型的前瞻性布局,但盒馬CEO侯毅萌生將盒馬打造成硬折扣商超的想法,實際上要追溯到更早以前。

早在2018年,盒馬就開始強化自有品牌,嘗試建立全球買手團隊以取代傳統的代理制,并改變與供應商的關系。侯毅在2020年還曾提出,他的目標是將自有品牌占比提升至50%,在未來兩年內達到“至少一半商品是外面買不到的獨家商品”的效果。

自有品牌正是山姆、Costco、ALDI等國際零售巨頭實現硬折扣的關鍵,這些零售商的自有品牌率均在60%到80%之間,ALDI更是達到90%。自有品牌,意味著商超身兼渠道商和品牌商雙重屬性,得以跳過多個中間環節,降低交易成本。從沃爾瑪的數據推斷,相同品質下,自有品牌的定價比其他品牌低15%左右,銷售額占到30%,凈利潤貢獻達到50%以上。

據公開信息顯示,截止2022年10月,盒馬的自有品牌銷售額占比約35%。

除了強化自有品牌,盒馬從這些國際零售巨頭身上學到的另一個經驗是,收縮SKU體系。 過去,國內的大型商超品牌,SKU普遍在5000以上,多的甚至會到達14000的級別,而山姆的SKU在4500左右,ADLI一般控制在1800上下。之所以會有這樣的差別,主要是因為在電商出現之前,大賣場就是品牌們的流量入口,賣場的人流量越高,貨架的坑位費也就越高,賣場也就更樂意出售貨架給更多品牌。 但今天,隨著標品日趨同化,差異化通過購物環境、商品陳列或是燈光等外在表現已經無法體現,商超大而全的SKU體系對消費者失去吸引力,繼而在品牌端也失去了投放價值。 侯毅對此曾做過明確的表達,他認為,未來是爆品的時代,不是商品越多越好。購物完全碎片化,消費者只有真正認為盒馬的商品好,才會來。 縮減SKU體系是盒馬本次調整的重點之一,在這個過程中,約一半的商品將從原先的5000 SKU中被淘汰,最終實現2000到3000 SKU的動態平衡。 整體來說,提升性價比是當前消費形勢下的破局之舉,也是商超行業做深價值的必由之路。從盒馬過去的一系列動作和創始人侯毅的言論來看,它始終走在正確的道路上,而這也是今天許多市場觀察者對盒馬寄予厚望的原因。 今年7月31日,盒馬上線了“移山價”,隨后引起了同行的模仿。 其中最為市場所關注的,是盒馬與山姆圍繞著榴蓮千層這個品類展開了價格戰,從128元1000克卷到了39.9元470克,盒馬取得了最終的勝利。 對此,不少網友甚至調侃,盒馬移山價的山,其實是山姆的山。 其實,網友的調侃并非空穴來風,山姆和盒馬的競爭勢頭早就有跡可循。曾有媒體報道,沃爾瑪中國總裁及首席執行官朱曉靜在內部會議中表示,盒馬是沃爾瑪旗下山姆會員商店在中國的唯一競爭對手。 對此,侯毅7月26日接受媒體采訪時回應道:盒馬一直在努力,不斷創新和改變,我們虛心向國際零售巨頭學習。對于我們來說,未來機會是巨大的。在不久的將來,盒馬一定是山姆最大的市場競爭對手。

客觀來說,在當下這個時間點,將盒馬與山姆放在一起橫向對比,是不公平的。 山姆成立于1983年,已有超過30年的歷史,上個世紀90年代初就已經進入了國際市場,目前在全球擁有超過800家門店。而盒馬成立于2015年,算上今年也才八歲,門店別說在全球鋪開,國內也僅集中在一線城市。 這意味著,山姆有更多的時間和空間發展自己的全球供應鏈體系,經營自有品牌,比如山姆品牌的烤雞,麻薯,小青檸果汁,或者依賴沃爾瑪全球供應鏈拿到的澳洲牛肉、挪威三文魚。這些產品都只能在山姆會員店買到。 但另一方面,盒馬也并非毫無機會,就像榴蓮千層之爭,顯然是盒馬在榴蓮原產地拿到了更優待的價格。 真正拖累盒馬硬折扣轉型的,是越來越重的資金壓力。 如前文所說,硬折扣背后是產地直采和垂直供應鏈建設,這兩項動作雖然長期能降低企業的經營成本,但在開展動作初期,不論是說服源頭供應商與盒馬簽訂長期協議,還是自建工廠、供應鏈,都需要大量資金作為支撐。 而盒馬的盈利能力一直飽受質疑,從誕生之初便連年虧損,直到2022年底,侯毅才在全員內部信中透露,當年盒馬鮮生實現盈利。 今年9月,市場上再次傳出消息,阿里巴巴正在擱置盒馬鮮生在香港上市的計劃,因目前消費股投資氣氛低迷,上市后估值可能僅為40億美元,遠低于去年考慮籌集一輪私人融資時設定的60億至100億美元的目標。

上市被擱置、估值大幅縮水,資金壓力眼看越來越重,盒馬卻無法放緩轉型的腳步,因為只有擴大門店數量,才能將自建供應鏈和產線的優勢發揮出來,否則前期的投入反倒會成為盒馬業績的負擔。而擴大門店數量,同樣是一筆不小的開支。 為了追趕山姆這樣的國際零售巨頭,盒馬需要花大價錢練深“硬折扣”內功,而只有形成規模,才能讓內功發揮出效果。侯毅曾用“生死戰”來形容盒馬的轉型之路,毫無疑問,他很清楚這條路的兇險,但同樣確定的另一件事是,盒馬沒有別的選擇。 盒馬5000多款商品線下降價后,除了有歡呼的消費者,也有一部分人自認“冤種”。這些冤種,就是過去選擇花錢成為盒馬會員的消費者。 盒馬會員們的不滿,來源于線下折扣與會員權益不能互相疊加,這意味著,花258元辦理的會員,并不能幫自己買到更便宜的產品。目前,已經有許多會員表示,“不會再買盒馬會員了”。 盒馬對會員群體的冷落,乃至淡化會員體系,可以被看作盒馬推動硬折扣轉型的代價,如前文所說,自建工廠、打造垂直供應鏈必須要有足夠的銷量作為支撐,才能實現盈利。在這一邏輯導向下,盒馬從原本篩選出的小部分客群,逐漸回歸全客群,并不令人意外。

客觀來說,這個代價并不小,甚至有可能會成為影響未來價格戰走向的決定性因素。 從表面上來看,山姆、Costco等零售巨頭與盒馬的會員服務相差不大,都有折扣、積分等功能。 但實際上,由于山姆等商超本身僅面向會員開放,會員費中其實包含了選品服務的費用。而選品的過程,本身就是商品背后的供應鏈建設。 或者說,是供應商選擇是否交出定價權,加入山姆供應鏈體系的過程。 這一微妙的差別在價格戰尚不激烈的階段,或許不會太明顯的體現出來,而一旦競爭陷入白熱化,由于盒馬缺少會員服務這一塊現金流支撐,最終很可能會在價格戰中處于劣勢。 因為雖然源頭直采和自建產線,能給盒馬帶來先發優勢,但并不能成為無法被模仿的核心壁壘。 同行可以在盒馬跑通商業模式之后有樣學樣,以更大筆的資金投入在短時間內縮短與盒馬在某些品類上的距離。 如果假設山姆在中國的400萬付費會員購買的都是260元的普通會員,單這一項就會為山姆帶來10億元以上的進賬。換而言之,山姆在中國每年天然有10億元來為供應鏈買單。 或許有些人會認為,國內的硬折扣轉型才剛剛開始,談全品類價格戰有些言之過早。可不容忽視的一點是,雖然商超可選擇SKU看似有很多,但天花板足夠高,能形成一定規模支撐企業渡過轉型陣痛的品類卻沒有那么多。 過去,盒馬和山姆某種程度上確實是形成了互補,《每日人物》的實地探訪顯示,接近50%的消費者在兩個品牌都辦理了會員業務。“在盒馬買生鮮,在山姆買烘焙和肉制品”是許多人的習慣。 而盒馬之所以選擇吐司作為形成消費者心智的產品,“通宵達旦”地推進硬折扣戰略,與山姆再次正面交鋒,原因正是因為烘焙的市場規模足夠大,已經達到了3000億以上,并且市場集中率相對較低。 綜上所述,盒馬與山姆的全面價格戰必將來得比許多人預想的更早,也更漫長,而這個過程中,被弱化的會員服務,或許會成為盒馬必須要想方設法搬開的絆腳石。

不過,這場價格戰也里也不會只有山姆和盒馬雙方角力,在消費形式和行業發展趨勢的引導下,投身硬折扣的玩家勢必越來越多。

而水一旦被攪渾,方向明確的盒馬,或許就能找到制勝的機會。

綜上所述,盒馬與山姆的全面價格戰必將來得比許多人預想的更早,也更漫長,而這個過程中,被弱化的會員服務,或許會成為盒馬必須要想方設法搬開的絆腳石。

不過,這場價格戰也里也不會只有山姆和盒馬雙方角力,在消費形式和行業發展趨勢的引導下,投身硬折扣的玩家勢必越來越多。

而水一旦被攪渾,方向明確的盒馬,或許就能找到制勝的機會。

顯然,折扣化經營是盒馬適應新消費形式的手段,從過去這些年的動作來看,轉型并非一時興起,而是一系列產業鏈布局的草蛇灰線。 但是,正確的路從來難走,即便盒馬選對了方向,仍有許多難關要過,其中,因為折扣化經營而被弱化的會員服務,或許未來會成為它繞不開的絆腳石。 近兩年,打折已經逐漸成為了商超的共識,打折活動、折扣店曾不出窮。 究其原因,除了消費者趨于理性、謹慎,更重要的是,電商經濟崛起后,傳統的大賣場經營模式因為缺乏定價權,很難將性價比做高,同時SKU體系過于復雜,單品類規模效應較弱,因此生存空間遭到壓縮。 中國連鎖經營協會發布報告顯示,2021年,67.1%的超市企業銷售額同比下降,72.2%的企業凈利潤同比下降,68.39%的企業客流量同比下降。另有數據顯示,2022年,將近7000家實體門店倒閉,至少有1138家來自商超行業。

為了突破困境,業內形成了“硬折扣”和“軟折扣”兩條支線,而盒馬則是少數在兩條支線都有布局的品牌之一。站在今天來看,盒馬兩條線的布局其實是相通的。

2021年,盒馬奧萊上線,售賣生鮮有關的折扣菜和特價菜,戰略定位上幫助盒馬消化多余的備貨,客戶以社區生活圈的中老年消費者為主。

回過頭來可以發現,盒馬奧萊補足盒馬零售生態位的作用固然重要,但最大的收獲是,盒馬在奧萊中形成了一套通過減少SKU和運營成本來搭建垂直供應鏈的方法論,探索出了“線上下單、線下送貨”模式之外的消費者行動邏輯。

這些積累,都在今天的硬折扣轉型中得到了應用。比如,折扣僅面對親自來到線下門店采購的消費者。本質上,線上、線下采購物資的消費者是完全不同的兩撥人群,選擇線下采購的人群有更高的概率對產品品質要求更嚴,配送費用相對敏感。

奧萊可以被看作盒馬硬折扣轉型的前瞻性布局,但盒馬CEO侯毅萌生將盒馬打造成硬折扣商超的想法,實際上要追溯到更早以前。

早在2018年,盒馬就開始強化自有品牌,嘗試建立全球買手團隊以取代傳統的代理制,并改變與供應商的關系。侯毅在2020年還曾提出,他的目標是將自有品牌占比提升至50%,在未來兩年內達到“至少一半商品是外面買不到的獨家商品”的效果。

自有品牌正是山姆、Costco、ALDI等國際零售巨頭實現硬折扣的關鍵,這些零售商的自有品牌率均在60%到80%之間,ALDI更是達到90%。自有品牌,意味著商超身兼渠道商和品牌商雙重屬性,得以跳過多個中間環節,降低交易成本。從沃爾瑪的數據推斷,相同品質下,自有品牌的定價比其他品牌低15%左右,銷售額占到30%,凈利潤貢獻達到50%以上。

據公開信息顯示,截止2022年10月,盒馬的自有品牌銷售額占比約35%。

除了強化自有品牌,盒馬從這些國際零售巨頭身上學到的另一個經驗是,收縮SKU體系。 過去,國內的大型商超品牌,SKU普遍在5000以上,多的甚至會到達14000的級別,而山姆的SKU在4500左右,ADLI一般控制在1800上下。之所以會有這樣的差別,主要是因為在電商出現之前,大賣場就是品牌們的流量入口,賣場的人流量越高,貨架的坑位費也就越高,賣場也就更樂意出售貨架給更多品牌。 但今天,隨著標品日趨同化,差異化通過購物環境、商品陳列或是燈光等外在表現已經無法體現,商超大而全的SKU體系對消費者失去吸引力,繼而在品牌端也失去了投放價值。 侯毅對此曾做過明確的表達,他認為,未來是爆品的時代,不是商品越多越好。購物完全碎片化,消費者只有真正認為盒馬的商品好,才會來。 縮減SKU體系是盒馬本次調整的重點之一,在這個過程中,約一半的商品將從原先的5000 SKU中被淘汰,最終實現2000到3000 SKU的動態平衡。 整體來說,提升性價比是當前消費形勢下的破局之舉,也是商超行業做深價值的必由之路。從盒馬過去的一系列動作和創始人侯毅的言論來看,它始終走在正確的道路上,而這也是今天許多市場觀察者對盒馬寄予厚望的原因。 今年7月31日,盒馬上線了“移山價”,隨后引起了同行的模仿。 其中最為市場所關注的,是盒馬與山姆圍繞著榴蓮千層這個品類展開了價格戰,從128元1000克卷到了39.9元470克,盒馬取得了最終的勝利。 對此,不少網友甚至調侃,盒馬移山價的山,其實是山姆的山。 其實,網友的調侃并非空穴來風,山姆和盒馬的競爭勢頭早就有跡可循。曾有媒體報道,沃爾瑪中國總裁及首席執行官朱曉靜在內部會議中表示,盒馬是沃爾瑪旗下山姆會員商店在中國的唯一競爭對手。 對此,侯毅7月26日接受媒體采訪時回應道:盒馬一直在努力,不斷創新和改變,我們虛心向國際零售巨頭學習。對于我們來說,未來機會是巨大的。在不久的將來,盒馬一定是山姆最大的市場競爭對手。

客觀來說,在當下這個時間點,將盒馬與山姆放在一起橫向對比,是不公平的。 山姆成立于1983年,已有超過30年的歷史,上個世紀90年代初就已經進入了國際市場,目前在全球擁有超過800家門店。而盒馬成立于2015年,算上今年也才八歲,門店別說在全球鋪開,國內也僅集中在一線城市。 這意味著,山姆有更多的時間和空間發展自己的全球供應鏈體系,經營自有品牌,比如山姆品牌的烤雞,麻薯,小青檸果汁,或者依賴沃爾瑪全球供應鏈拿到的澳洲牛肉、挪威三文魚。這些產品都只能在山姆會員店買到。 但另一方面,盒馬也并非毫無機會,就像榴蓮千層之爭,顯然是盒馬在榴蓮原產地拿到了更優待的價格。 真正拖累盒馬硬折扣轉型的,是越來越重的資金壓力。 如前文所說,硬折扣背后是產地直采和垂直供應鏈建設,這兩項動作雖然長期能降低企業的經營成本,但在開展動作初期,不論是說服源頭供應商與盒馬簽訂長期協議,還是自建工廠、供應鏈,都需要大量資金作為支撐。 而盒馬的盈利能力一直飽受質疑,從誕生之初便連年虧損,直到2022年底,侯毅才在全員內部信中透露,當年盒馬鮮生實現盈利。 今年9月,市場上再次傳出消息,阿里巴巴正在擱置盒馬鮮生在香港上市的計劃,因目前消費股投資氣氛低迷,上市后估值可能僅為40億美元,遠低于去年考慮籌集一輪私人融資時設定的60億至100億美元的目標。

上市被擱置、估值大幅縮水,資金壓力眼看越來越重,盒馬卻無法放緩轉型的腳步,因為只有擴大門店數量,才能將自建供應鏈和產線的優勢發揮出來,否則前期的投入反倒會成為盒馬業績的負擔。而擴大門店數量,同樣是一筆不小的開支。 為了追趕山姆這樣的國際零售巨頭,盒馬需要花大價錢練深“硬折扣”內功,而只有形成規模,才能讓內功發揮出效果。侯毅曾用“生死戰”來形容盒馬的轉型之路,毫無疑問,他很清楚這條路的兇險,但同樣確定的另一件事是,盒馬沒有別的選擇。 盒馬5000多款商品線下降價后,除了有歡呼的消費者,也有一部分人自認“冤種”。這些冤種,就是過去選擇花錢成為盒馬會員的消費者。 盒馬會員們的不滿,來源于線下折扣與會員權益不能互相疊加,這意味著,花258元辦理的會員,并不能幫自己買到更便宜的產品。目前,已經有許多會員表示,“不會再買盒馬會員了”。 盒馬對會員群體的冷落,乃至淡化會員體系,可以被看作盒馬推動硬折扣轉型的代價,如前文所說,自建工廠、打造垂直供應鏈必須要有足夠的銷量作為支撐,才能實現盈利。在這一邏輯導向下,盒馬從原本篩選出的小部分客群,逐漸回歸全客群,并不令人意外。

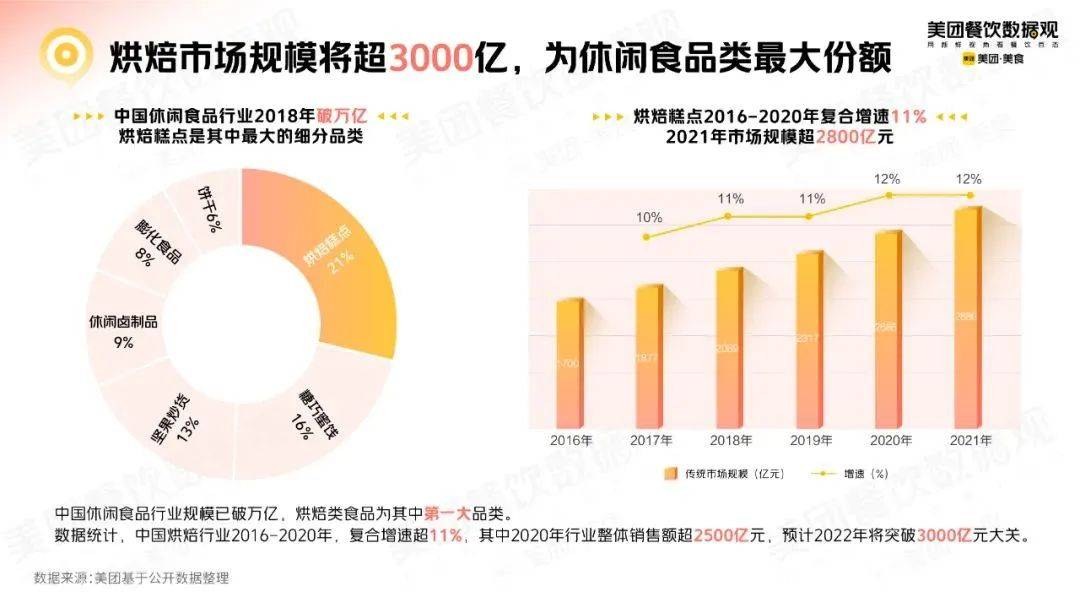

客觀來說,這個代價并不小,甚至有可能會成為影響未來價格戰走向的決定性因素。 從表面上來看,山姆、Costco等零售巨頭與盒馬的會員服務相差不大,都有折扣、積分等功能。 但實際上,由于山姆等商超本身僅面向會員開放,會員費中其實包含了選品服務的費用。而選品的過程,本身就是商品背后的供應鏈建設。 或者說,是供應商選擇是否交出定價權,加入山姆供應鏈體系的過程。 這一微妙的差別在價格戰尚不激烈的階段,或許不會太明顯的體現出來,而一旦競爭陷入白熱化,由于盒馬缺少會員服務這一塊現金流支撐,最終很可能會在價格戰中處于劣勢。 因為雖然源頭直采和自建產線,能給盒馬帶來先發優勢,但并不能成為無法被模仿的核心壁壘。 同行可以在盒馬跑通商業模式之后有樣學樣,以更大筆的資金投入在短時間內縮短與盒馬在某些品類上的距離。 如果假設山姆在中國的400萬付費會員購買的都是260元的普通會員,單這一項就會為山姆帶來10億元以上的進賬。換而言之,山姆在中國每年天然有10億元來為供應鏈買單。 或許有些人會認為,國內的硬折扣轉型才剛剛開始,談全品類價格戰有些言之過早。可不容忽視的一點是,雖然商超可選擇SKU看似有很多,但天花板足夠高,能形成一定規模支撐企業渡過轉型陣痛的品類卻沒有那么多。 過去,盒馬和山姆某種程度上確實是形成了互補,《每日人物》的實地探訪顯示,接近50%的消費者在兩個品牌都辦理了會員業務。“在盒馬買生鮮,在山姆買烘焙和肉制品”是許多人的習慣。 而盒馬之所以選擇吐司作為形成消費者心智的產品,“通宵達旦”地推進硬折扣戰略,與山姆再次正面交鋒,原因正是因為烘焙的市場規模足夠大,已經達到了3000億以上,并且市場集中率相對較低。

綜上所述,盒馬與山姆的全面價格戰必將來得比許多人預想的更早,也更漫長,而這個過程中,被弱化的會員服務,或許會成為盒馬必須要想方設法搬開的絆腳石。

不過,這場價格戰也里也不會只有山姆和盒馬雙方角力,在消費形式和行業發展趨勢的引導下,投身硬折扣的玩家勢必越來越多。

而水一旦被攪渾,方向明確的盒馬,或許就能找到制勝的機會。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。