輿論風波背后,飛鶴面臨更嚴峻的難題快訊

近日,飛鶴乳業被傳“進口日本原料”,深陷一場由謠言引起的輿論風波。回頭來看,這則謠言的根據僅為對一則消息的惡意揣測——今年10月初,飛鶴與日本協和發酵生化株式會社簽署相互技術合作意向書,宣布成立聯合創新實驗室,雙方將共同開發發酵乳鐵蛋白生產技術。

作者 | 燕辭格

編輯 | 以安

“專為中國寶寶打造”的國貨奶粉,不得不正視自身的艱難處境。

近日,飛鶴乳業被傳“進口日本原料”,深陷一場由謠言引起的輿論風波。回頭來看,這則謠言的根據僅為對一則消息的惡意揣測——今年10月初,飛鶴與日本協和發酵生化株式會社簽署相互技術合作意向書,宣布成立聯合創新實驗室,雙方將共同開發發酵乳鐵蛋白生產技術。

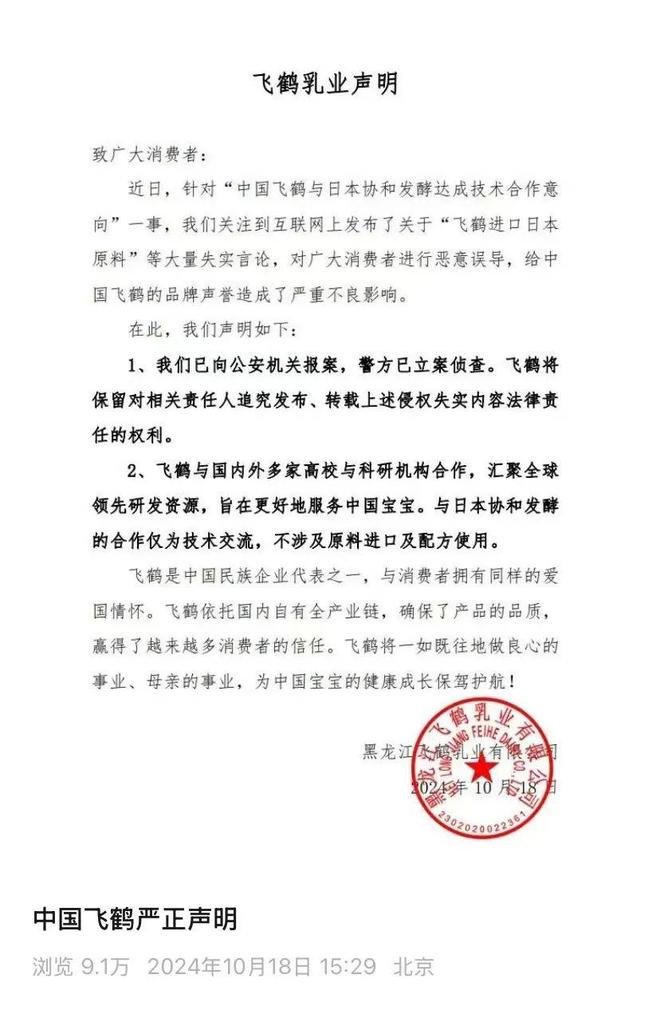

傳言持續發酵后,10月18日,飛鶴乳業官方作出回復“已經報案,對不實言論將依法追責”,同時,飛鶴進一步回應稱:“與日本協和發酵的合作僅為技術交流,不涉及原材料進口及配方使用”。

飛鶴乳業官方聲明,圖/飛 鶴奶粉微信公眾號

飛鶴乳業官方聲明,圖/飛 鶴奶粉微信公眾號

輿論風波背后,中國嬰幼兒奶粉行業正步入下行周期。據國家統計局最新數據,2024年上半年,國內牛奶產量1856萬噸,同比上升3.4%;規模乳企乳制品產量1433萬噸,同比下降3%,產量增速大于消費量增速。

消費需求收縮、出生率下降,嬰幼兒奶粉行業競爭愈發激烈。回看“奶粉一哥”飛鶴,近年來在營銷上鮮有出圈,營收逐漸下滑,在2024年上半年通過一次全面漲價,才使得業績稍稍回暖。

作為當年挺過三聚氰胺事件的少數企業之一,憑借國人信賴,飛鶴曾在持續增長中的嬰幼兒奶粉市場與海外品牌競爭,為國產奶粉搶到一席之地。

如今,更嚴峻的市場考驗下,飛鶴的路在哪?

飛鶴難飛,漲價不是解藥

2020年,飛鶴乳業董事長冷友斌在新浪《至少一小時》欄目采訪中,放出豪言:“消費者的認知是這個好的就等于是貴的”,而飛鶴的奶粉“折算成公斤價,是全世界最貴的”。

4年過去,飛鶴奶粉價格仍然緊跟趨勢,成為最貴的奶粉品牌之一。

今年年初,飛鶴發布《關于飛鶴政策調整及產品價格上調的通知》,宣布旗下包括核心產品之一“星飛帆”在內的多款嬰兒奶粉產品,自2月26日起進入全面提價。據媒體報道,此次調價使得飛鶴每罐奶粉均價漲幅超40元,高端產品每公斤售價進入350元~449元區間,超高端產品每公斤超過450元。

作為對比,據艾媒咨詢調研數據,2024年,國內74%的嬰幼兒奶粉消費者選擇300元/罐以下的奶粉,其中每罐200~299元的價格區間集中著41.2%的消費者,為嬰幼兒奶粉價格接受度最高的區間。

2024年上半年,飛鶴錄得營收100.95億元,同比上升僅3.7%;錄得毛利68.52億元,同比上升7.8%。依靠全面漲價,飛鶴確實收獲不少。

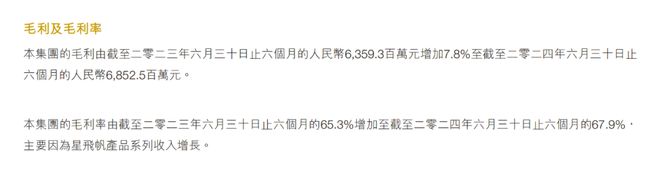

首先是利潤率上升的“甜頭”。據中國飛鶴2024年半年報,2024年上半年飛鶴毛利率為67.9%,相比2023年同期的65.3%毛利率,上升2.6個百分點。在財報中,飛鶴指出毛利率變化原因主要“為星飛帆產品系列收入增長”。

飛鶴奶粉上半年毛利率上升,圖/中國飛鶴2024年半年報

飛鶴奶粉上半年毛利率上升,圖/中國飛鶴2024年半年報

其次是高端化轉型之路的進一步確認。上半年在產品端,飛鶴超高端產品營收錄得71.4億元,同比上升19.6%,得益于星飛帆系列增長;飛鶴高端產品錄得營收19.8億元,同比下滑26%,主因公司調整產品結構,加大星飛帆系列高毛利產品比重。

財報電話會上,飛鶴總裁蔡方良稱,飛鶴上半年推出多款新品,替換部分舊產品,其中超高端產品星飛帆卓睿同比增長超80%,下半年計劃推出較卓睿更高端的新品。

飛鶴星飛帆卓睿奶粉,圖/飛鶴官網

飛鶴星飛帆卓睿奶粉,圖/飛鶴官網

然而,僅僅通過漲價,飛鶴恐怕無法簡單解決近年面臨的問題。

2020至2023年的4年間,飛鶴分別錄得營收185.92億元、227.76億元、213.11億元、195.32億元,同比變動分別為35.49%、22.5%、-6.43%、-8.35%;錄得毛利134.8億元、160.08億元、139.51億元、126.63億元,同比變動分別為40.27%、18.75%、-12.85%、-9.23%。

不難看出,近年來,飛鶴在市場端面臨的最大困境是營收、毛利的增長乏力、逐年下降。問題背后,則是整個行業的天花板降低以及低價內卷。

據共研產業研究院的數據及預測,中國嬰幼兒配方奶粉行業市場規模自2021年起持續下降,規模由2021年的超1700億元下降到2023年的超1400億元,未來或將持續縮減至2028年,規模不足1200億元。

另一方面,在下行的市場中,各個經銷商、零售端為了保住銷量、去庫存,不得不陷入低價內卷。早在2022年前后,便有過不少關于飛鶴奶粉價格亂象的媒體報道,消費者反饋同款奶粉在不同渠道“成交價相差200元”。

如果說經銷商“壓庫存”的傳統模式在發展時代為飛鶴貢獻了亮眼業績,那么近年來收拾線下銷售端在下行市場中形成的“爛攤子”便成為飛鶴桌前的課題。

在2024年半年報中,飛鶴上半年存貨金額達到21.39億元,同比上升6%,周轉率下降到1.475,遠低于同期其他乳制品巨頭,例如伊利的3.28、蒙牛的4.52。

關于2024年初的價格調整,飛鶴同樣曾解釋,該措施是為了恢復市場秩序,改善庫存和經銷商體系。飛鶴高層指出,星飛帆產品最初定價為每罐300元,面市一年后某些地區售價跌至240元,公司計劃4月份將星飛帆調整至280元,并保證所有渠道執行該價格標準。

如今半年過去,《一刻商業》關注到,在社媒平臺上,關于飛鶴奶粉不同渠道價格對比的內容仍然很常見,消費者們仍熱衷于“科學囤貨”“抄作業”購買奶粉。

毫無疑問,漲價不能真正拯救飛鶴。

社媒用戶對星飛帆卓睿奶粉價格過高的不滿,圖/小紅書APP

社媒用戶對星飛帆卓睿奶粉價格過高的不滿,圖/小紅書APP

今年初飛鶴奶粉漲價后,引起不少消費者不滿:“價格變來變去,套路很多”“準備轉奶了,國產比進口還難買”“一箱喝掉半個月工資”“區別貴而貴”。

在追逐高端化、漲價的路上,飛鶴忽視不少實際難題:

第一,作為世界范圍內的高端嬰幼兒奶粉產品,飛鶴奶粉的價格漲幅空間有限;

第二,在下行市場中,價格亂象、庫存壓力的本質是消費者的購物習慣轉向,僅僅依靠漲價難以解決問題;

第三,奶粉產品競爭激烈的紅海中,“高價”標簽并不能為高端產品打出真正的差異化。

不必說,漲價能為飛鶴帶來短期的業績增長,但卻很難稱得上長期的穩定增量。

營銷“翻車”,飛鶴“勸退”用戶

市場端的困境,也讓飛鶴在營銷上“馬失前蹄”。

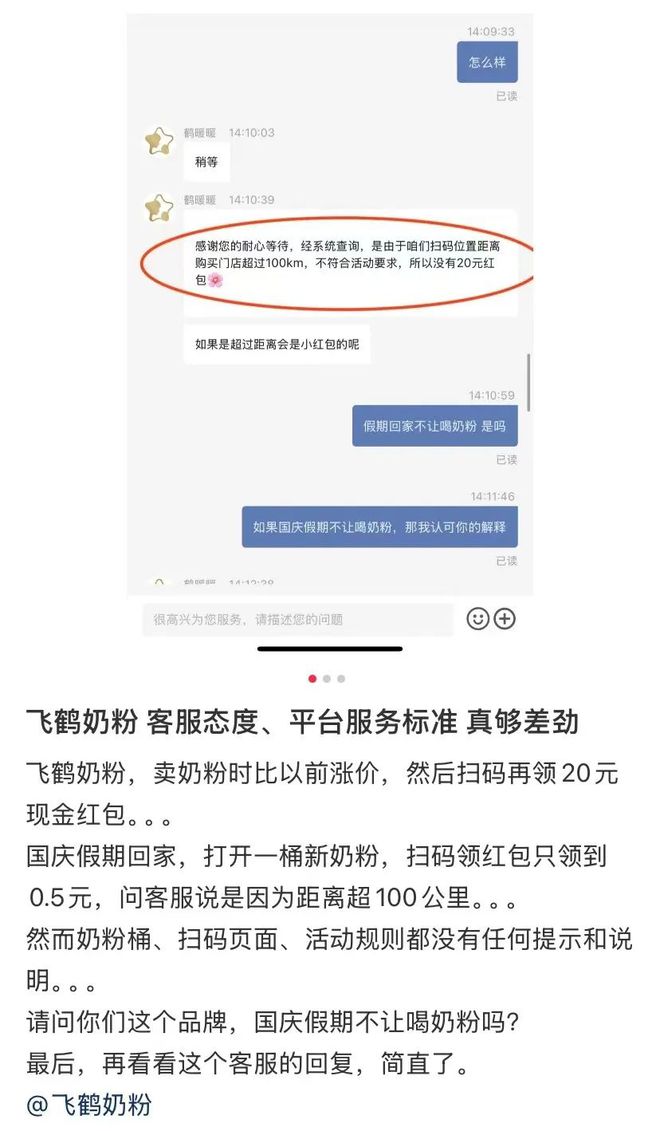

近期,不少社媒平臺上,消費者們都集中表達了針對飛鶴奶粉的吐槽和埋怨。《一刻商業》注意到,這些負面輿論集中在飛鶴奶粉今年漲價后,推出的“掃內碼得20元紅包”活動上。

這些消費者普遍對飛鶴的“掃碼得20元紅包”活動感到不滿,有些人連續嘗試半天也沒法掃碼成功,有些并未掃到紅包或是只掃到0.5元紅包,而在后續的維權中,不少人對飛鶴的銷售渠道、客服回應不滿意,或是被要求上傳十分詳細的個人信息證明。

社媒用戶對飛鶴紅包活動的不滿,圖/小紅書APP

飛鶴為何會推出如此繁瑣、備受吐槽的紅包活動?

近年來,在治理銷售端亂象上,飛鶴先后推出“內碼制”和“電子圍欄”機制,前者即在鋁箔D型區印上二維碼,以保證正品可以溯源,防止日期陳舊、竄貨奶粉擾亂市場;后者則是由飛鶴作為廠家劃定銷售區域和固定價格、固定利潤,分別向消費者、商家返利,以控制渠道和價格。

社媒用戶對飛鶴紅包活動的不滿,圖/小紅書APP

社媒用戶對飛鶴紅包活動的不滿,圖/小紅書APP

簡而言之,為了防止竄貨現象,在“電子圍欄”指定區域外掃碼,一罐奶粉可能便掃不出紅包,同時,或許是為防止“拍照代掃碼”等操作,飛鶴內碼紅包對掃碼操作的光源、清晰度要求都很高,再加上不同渠道售后服務的差異,消費者體驗便參差不齊。

“電子圍欄”措施閉環的完成,需要依賴消費者最終進行掃碼,觸發飛鶴的返利。否則,這部分利潤便會被飛鶴收入囊中。

社媒用戶總結飛鶴掃碼紅包規則,圖/小紅書APP

從結果來看,雖然“竄貨”現象得到一定程度上的遏止,但除去參與“竄貨”的渠道,更多的成本實際上轉移到消費者身上。倘若買到“竄貨”,或是遇到掃碼不規范、連續掃碼、電商件距離過遠等情況,消費者便都得不到紅包,需要付出精力進行維權,“碰運氣”賭渠道的售后體驗。

飛鶴打著“讓利”的名頭,治理銷售端亂象,推出紅包活動,或許本是希望“一舉兩得”,最終卻影響到品牌的口碑。歸根究底,這也源于飛鶴的營銷與當下環境的脫節。

2016年,飛鶴打出“更適合中國寶寶體質”的口號,請來章子怡做代言人,參與央視國家品牌計劃,在營銷上不惜耗費巨資,最終一炮而紅,在國內消費者心中刷足存在感,此后便一直持續著重營銷的傾向。

從財報數據來看,營銷一直是飛鶴開支費用的大頭。2019年至2023年,飛鶴銷售費用分別為38.48億元、52.64億元、67.29億元、65.45億元及67億元,年復合增長率為14.87%,同期,飛鶴營收年復合增長率僅為9.23%。

今年上半年,飛鶴銷售費用達到35.35億元,同比上升2.2%,同期歸母凈利潤僅為19.1億元。

與巨額營銷費用相對,飛鶴近年來卻沒有推出過十分出圈的IP或是廣告,仍然延續著傳統思路。與如今互聯網時代新消費品牌的頻頻破圈相比,早年依靠營銷制勝的飛鶴只能甘拜下風。

從紅包活動的“翻車”上,更能看出飛鶴營銷活動沒能將消費者體驗放在第一位的弊病。

國內增量難尋,出海路途坎坷

國內市場競爭激烈,出海是乳業巨頭們共同的選擇,飛鶴也不例外。

今年4月,飛鶴加拿大皇家妙克品牌,拿下加拿大地區首張嬰幼兒配方奶粉生產執照;9月,飛鶴加拿大皇家妙克品牌金斯頓工廠宣布,嬰幼兒產品正式投入生產,將在加拿大本土上市。

冷友斌曾公開表示,中國飛鶴拿到加拿大首張嬰幼兒配方奶粉生產執照,希望通過加拿大工廠覆蓋美國、加拿大和墨西哥等海外市場,飛鶴已經展開與美國嬰童渠道的合作。

但總體來說,飛鶴在海外的布局仍稱得上“方興未艾”。在2024年半年報中,飛鶴披露海外收益,其中美國地區總收益僅有0.81億元,加拿大地區總收益僅有0.26億元,在飛鶴總營收中占比不超過1%。

中國飛鶴分地理市場收益,圖/中國飛鶴2024半年報

在海外布局開花結果之前,飛鶴仍然需要大量投入,這條出海路同樣坎坷。

首先,無論是適應當地市場需求的產品設計,還是儲備充足產能的工廠,都需要真金白銀的投入;

其次,活過了三聚氰胺事件,打出“更適合中國寶寶體質”的飛鶴在國內有著天然的光環,熟悉的營銷打法在海外市場并不一定奏效;

最后,飛鶴奶粉產品“富含乳鐵蛋白”等亮點標簽在海外市場并不獨特,價格卻仍然處在一線大品牌的區間。

在海外,飛鶴除去要和海外乳業公司競爭,同樣面對國內競爭對手。今年上半年,澳優羊奶粉登陸美加市場,并將印度列為下個目標,其核心品牌“貝艾特”海外營收達到2.9億元,同比上升50%,占總體營收8%。此外,蒙牛也宣布將通過“瑞哺恩”“貝拉米兩個品牌開拓國內外嬰幼兒市場。

在全球市場更為激烈的比拼中,走出國門的飛鶴能否挽救頹勢,重新展翅高飛?恐怕仍需長期觀察。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。