你我貸上市光環背后的風險:高逾期、高利率金融

近日最熱的平臺,莫過于你我貸了。

近日最熱的平臺,莫過于你我貸了。

歷經半年,更新了N次招股書,終于你我貸的母公司嘉銀金科成功上市了。有人問,你我貸母公司上市了,是不是平臺就安全了?

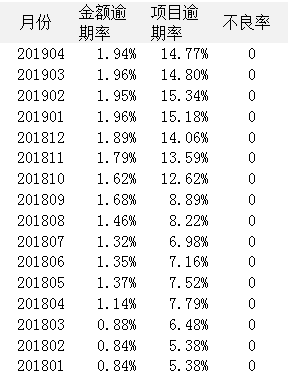

逾期率較高

理財端的項目逾期率,近幾個月都在15%左右,屬于較高的水平。

有出借人朋友就會問了,金額逾期率不到2%,很低呀。到底是金額逾期率準確還是項目逾期率準確?

簡單說,金額逾期率之所以低,是因為對于逾期的項目,只計算了到期應還未還的金額,未到期的部分沒有計算在內,造成數據失真。

用數據來對比下,會更直觀。

借貸余額方面,最近的筆均余額為0.53萬,而逾期項目的筆均金額僅為0.07元,前者是后者的7.6倍。

最新的項目逾期率為14.77%,金額逾期率為1.94%,前者剛好也是后者的7.6倍。

所以,金額逾期率是失真的,只計算了逾期項目的部分本息,而不是全部剩余本息;

出借人不要被很低的金額逾期率蒙蔽了。

項目逾期率才更接近于底層資產的逾期率。

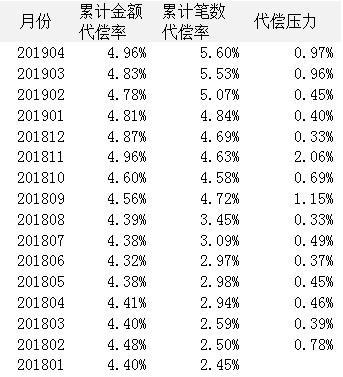

代償數據持續上升

累計代償率呈現持續上升的態勢。

在限制規模的情況下,平臺的新增交易受限,而存量業務的風險卻在持續暴露,所以逾期和代償數據不斷走高。

今年是考驗各個平臺資產質量的一年。

你我貸的總體規模維持在160億左右,沒有怎么下降,如果按監管要求降規模的話,風險數據還會繼續上升。

觀察其他平臺數據的時候,也是同樣的道理。

高利率覆蓋高風險

在分析信披數據的時候,老陳經常強調,貸款業務相同或類似的平臺才有可比性。

幾千塊的純現上小額借款,和幾萬十幾萬的線下貸款,貸款利率相差很大,逾期和壞賬同樣相差很大。

利率(暨風險定價)是要與風險相匹配的。

你我貸的貸款利率高不高?

老陳整理了聚投訴上10個案例,并粗略算了下各個借款的實際年化利率。

注:第四期開始,每期的還款金額都是一樣的

可以看到,整體借款利率在90% - 120% 的區間,能承受較高的逾期和不良率。

如果按36%來劃分,這屬于高利貸,但和合眾e貸相比,還是要低很多,見 《實際貸款利率525.85%,合眾e貸的資產合規性如何?》。

兩個平臺的貸款也有一個共同點,還款前高后低,前面兩三個月還的多,后面相對還的少。

當然,合眾e貸更突出,比較嚴重。

多高的利率算高利貸?市場上爭議大。

老陳認為,套路貸、惡意逃廢債等都應該打擊,而利率水平的形成應該讓市場發揮主要的作用。

網貸的發展,事實上降低了一些領域的利率水平,比如二手車抵押貸款,之前年化利率都在50%以上,在網貸平臺大規模介入之后就持續下滑,到了30%左右。

市場要達到合理均衡的水平,需要一個競爭洗牌的過程,中間也有很多不規范的東西需要規范和約束。

暴力催收難解

暴力催收是全行業的普遍問題,你我貸也不例外,這方面的投訴相當多。

從風險定價角度,高風險不害怕,只要有高利率覆蓋就可以了。但高利率必然意味著借款人資質較差,催收很重要。

很多媒體都報道過暴力催收的問題,多探討的是具體的催收手段,背后的本質原因涉及較少。

對于惡意逃廢債的老賴,催收難以奏效,壞賬成本實際上轉嫁給了其他相對優質的借款人,造成后者的借款成本太高,事實上是不公平的。

借款人現在越來越專業了,當發現自己的借款成本太高的時候,就會要求降低利率,發生糾紛。

怎么解決這個矛盾?

只有風控達到足夠高的水平,能準確地識別風險,并分別定價,才能從根本上解決。

所以,這是一個風控水平的問題,當人也涉及征信體系建設。

掃黑除惡背景下,壓力大

據網上消息,4月份有三大催收公司涉黑:

北京元海慧誠金融服務外包有限公司、深圳淳鋒資產管理有限公司、勤為科技有限公司的合肥分部。

這三家公司都是知名的催收機構,不乏金融機構和現金貸客戶。

據悉,三家機構涉事原因可能是暴力催收、買賣和竊取用戶信息、偽造文書等。

這類行為在催收行業是很普遍的。

不論自營還是外包,一旦催收出了問題,貸款機構也容易被牽連。

客戶資質越差,這個風險就越大。

有一種說法,團貸網被查的原因之一就是上了現金貸。

機構資金不詳

去年雷潮之后,大量平臺加快對接機構資金,畢竟,兩條腿走路更穩一些。

已經上市的互金平臺,都會講到機構資金的對接情況,但老陳在網上沒有查到你我貸的相關信息。

簡單地說,

一方面,對接機構資金有助于平臺資產端的穩定,有利于平臺增加收入和盈利,從而更加穩定和安全;

另一方面,資方機構有專業團隊對平臺的資產端做深入的、較為全面的盡調,是對平臺資產能力和資產質量的一種驗證。

總體上而言,無論哪個平臺,能被機構資金認可,都是好事。認可的程度,體現為機構資金占比等情況;

如果沒有機構資金,則要找下原因。

一些業內朋友告訴老陳,普惠金融市場上的銀行資金目前是比較充裕的,關鍵看助貸機構的資產質量和實力能不能滿足要求。

最后,簡單總結下,

你我貸的資產從前幾年的線下重模式逐漸轉型成了線上輕模式,算是好事。

但是,平臺依然面臨幾個考驗:

1.風險還沒有充分暴露

2.高利率覆蓋高風險的模式,在掃黑除惡背景下,催收的壓力和風險都較大

3.機構資金不詳,不清楚是誰看不上誰

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。