自動取消訂單被質(zhì)疑,石頭科技面臨怎樣的難題?觀點

有消費者在社交平臺稱,其在李佳琦直播間以一千多元的價格購買石頭科技(688169.SH)的掃地機器人產(chǎn)品,但商家發(fā)貨后對包裹進行了攔截。隨后商家回復消費者稱,因為“平臺價格配置bug,導致產(chǎn)品價格錯誤鎖單”,訂單無法進行發(fā)貨,可向消費者賠償500元紅包。據(jù)悉,在爆料被退單的消費者中,下單價格從1000元到1900元不等,而同款產(chǎn)品正常的參考價格疊加國補后是3060元,兩者差額在一兩千元左右。

2025年一季度,石頭科技增收不增利情況加劇

投資時間網(wǎng)、標點財經(jīng)研究員 李路

“6·18”活動進行得如火如荼,李佳琦直播間又出狀況。

有消費者在社交平臺稱,其在李佳琦直播間以一千多元的價格購買石頭科技(688169.SH)的掃地機器人產(chǎn)品,但商家發(fā)貨后對包裹進行了攔截。隨后商家回復消費者稱,因為“平臺價格配置bug,導致產(chǎn)品價格錯誤鎖單”,訂單無法進行發(fā)貨,可向消費者賠償500元紅包。據(jù)悉,在爆料被退單的消費者中,下單價格從1000元到1900元不等,而同款產(chǎn)品正常的參考價格疊加國補后是3060元,兩者差額在一兩千元左右。

從商家回復來看,本次促銷產(chǎn)品價格大降屬于“價格配置錯誤”,但近年來石頭科技也在實施“以價換量”策略,從其增收不增利的業(yè)績表現(xiàn)上便可略知一二。此外,由于公司來自于海外的收入占比已經(jīng)較高,關(guān)稅變動等帶來的海外市場風險也不容忽視。

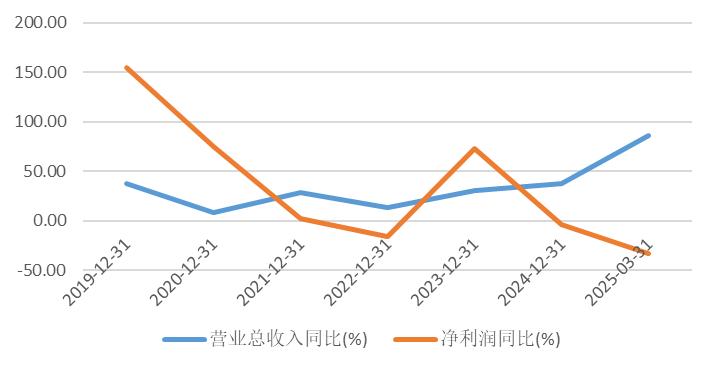

營收利潤變化差距加大

據(jù)IDC數(shù)據(jù)顯示,2024年石頭科技掃地機銷量市占率達16%,在全球掃地機市場中排名第一。不過,達到這個位置的石頭科技,在利潤方面付出了很大代價。

2024年,公司實現(xiàn)營收119.45億元,同比增幅為38.03%,其中,第四季度單季收入增速達到66.5%。但是,規(guī)模高增長的背后卻是利潤下滑。2024年公司凈利潤為19.77億元,同比下降3.64%,是石頭科技上市以來少有的利潤下滑。

時至今年一季度,石頭科技的營收利潤變化差距加大。期內(nèi),公司實現(xiàn)營收34.28億元,同比大增86.22%,凈利潤同比下跌32.92%至2.67億元,凈利率更是大跌至7.8%,較上年同期21.66%的凈利率,同比下跌近14個百分點。在此情況下,公司當季經(jīng)營活動現(xiàn)金流量凈額為-0.42億元,下滑118.09%。

出現(xiàn)上述狀況,或與公司的“降價”策略有關(guān)。投資時間網(wǎng)、標點財經(jīng)研究員關(guān)注到,自2024年下半年開始,石頭科技就推出“老品降價、減配促銷”活動,例如Q7 Max Plus產(chǎn)品原標價為569歐元,降價后實際售價為419歐元,降價幅度高達26%以上;3700元的P10s Pro產(chǎn)品也在短期內(nèi)降價至2600元左右。在掃地機器人相關(guān)技術(shù)的進步以及市場競爭的加劇的背景下,當新產(chǎn)品、新功能推出速度無法趕上行業(yè)競爭的程度時,降價成為短期內(nèi)保住市場的最直接手段。

此外,為推廣新品、拓展市場,公司銷售費用的攀升也進一步壓縮了石頭科技的利潤空間。2024年,公司銷售費用率較上一年提升超5個百分點;2025年第一季度,銷售費用為9.51億元,較上年同期的3.53億元漲超一倍多。

石頭科技營收、凈利潤同比變動情況(%)

數(shù)據(jù)來源:Wind

海外經(jīng)營風險

整體來看,石頭科技營收規(guī)模的擴大得益于海外市場的迅速拓展。2018年,石頭科技陸續(xù)開拓美國、德國、法國市場;2019年拓展日本、韓國、澳大利亞市場;2020年開始,公司加速了海外市場擴張。

從數(shù)據(jù)來看,2020年至2024年,石頭科技來自海外的收入分別為18.68億元、33.64億元、34.83億元、42.29億元和63.89億元,占公司總營收的比重從40%左右提升到50%以上。

受益于海外銷售毛利率較境內(nèi)更高,這一格局曾一度提升了石頭科技整體毛利率水平。不過,公司海外銷售業(yè)務(wù)主要面向北美、歐洲及亞太地區(qū),其中美國市場更是重點銷售市場。因此自2024年開始,重點擴張的海外市場反而成了公司盈利的“痛點”。

2024年,美國對進口清潔電器加征15%關(guān)稅,直接導致石頭科技北美市場成本激增。為了維持終端價格競爭力,公司自行承擔了8%的關(guān)稅成本,只此一項便對利潤造成1.2億元的影響。

此外,2024年歐盟碳關(guān)稅試點啟動,要求掃地機器人電池續(xù)航能力提升30%以上才能享受關(guān)稅減免,為此,石頭科技投入了2.3億元用來升級電池技術(shù)。

綜上,石頭科技在2024年境內(nèi)業(yè)務(wù)毛利率同比下降1.56個百分點之時,境外業(yè)務(wù)毛利率直接減少了6.74個百分點至53.7%。

不僅如此,家電出海還面臨著海運費用大幅上漲、原材料價格劇烈波動,以及跨區(qū)域物流體系搭建所需的高額成本等多方面影響,這些因素都將對公司利潤空間形成壓降。

股東紛紛減持

業(yè)績變化背后,公司股東在資本市場端的動作也開始多了起來。

2020年,石頭科技登陸科創(chuàng)板,并于2021年6月達到歷史高峰約530元/股(前復權(quán))。此后公司股價逐級下跌,至2022年10月探至低谷。隨后,石頭科技股價又進入新一輪升勢,但始終無法觸及此前高點。2024年后,該公司股價又進入波動下行趨勢中,當前公司股價維持在240元/股左右。

在此過程中,石頭科技的股東陸續(xù)對公司股票進行減持。Wind數(shù)據(jù)顯示,2021年3月至今,石頭科技重要股東買賣事件共發(fā)生超150次,其中,減持次數(shù)為80次左右,期間累計減持股份約1734萬股,而增持事件中有股權(quán)激勵與分紅送轉(zhuǎn)等被動形式,也有二級市場買賣等主動形式。

減持的重要股東中,公司早期大股東順為資本與金米投資通過多次減持已不在前十大股東隊列。除此之外,股東序列中的公司高管也頻繁減持股票,其中,公司創(chuàng)始人、董事長昌敬減持數(shù)量頗多。

雖然昌敬否認了減持是為了套現(xiàn)資金用于極石汽車業(yè)務(wù),但大股東與公司高管的套現(xiàn)行為容易被市場解讀為對公司未來發(fā)展存在不同預期,也在一定程度上挫傷了市場對公司的信心。

近日,或為釋放公司經(jīng)營穩(wěn)定且未來可期的信號,石頭科技召開第三屆董事會第六次會議,審議通過了多項關(guān)于2022年限制性股票激勵計劃的調(diào)整及歸屬事項。

根據(jù)公告,公司因2023年年度權(quán)益分派(每股派發(fā)現(xiàn)金紅利4.67067元,每10股轉(zhuǎn)增4股)的實施,對2022年限制性股票激勵計劃的授予價格及數(shù)量進行了調(diào)整。調(diào)整后,授予價格由22.61元/股下調(diào)至12.81元/股,授予數(shù)量由48.6637萬股增至68.1292萬股。此外,經(jīng)董事會確認,2022年限制性股票激勵計劃第三個歸屬期的歸屬條件已滿足,本次可歸屬數(shù)量為129,969股,涉及325名激勵對象。

值得一提的是,在A股市值大幅蒸發(fā)之后,有傳聞稱,石頭科技擬于今年赴港二次上市,募資約5億美元。其實,不論是A股還是港股,在掃地機器人市場從藍海變成紅海的背景下,除性價比和渠道擴張之外,找到更長久的生存之道或許才是石頭科技需要考慮的核心問題。

石頭科技上市至今股價走勢(元)

數(shù)據(jù)來源:Wind

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。