汽車金融陷入瓶頸期:微貸網等紛紛上線現金貸 流量變現求突圍金融

據悉,用鑫融最高額度為3萬元,由銀行提供放款。

近期,新流財經發現,汽車交易平臺易鑫,推出一款針對易鑫車主的信用貸產品——用鑫融。 據悉,用鑫融最高額度為3萬元,由銀行提供放款。

此外,前不久,微貸網和新希望金科合作了一款純信用類借款產品——微新貸,除了微新貸以外,微貸網也在更早前推出過車主信用貸。

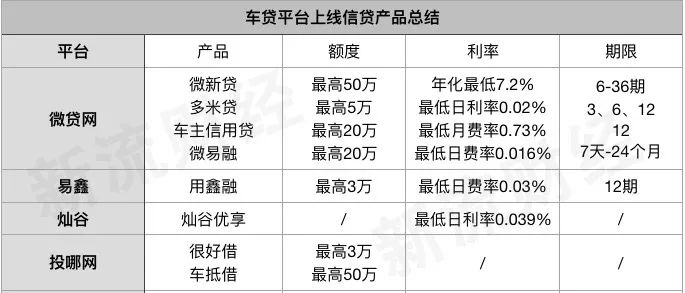

不難發現,車貸平臺上線信貸產品似乎成了一種趨勢,對此新流財經總結了部分車貸平臺上線的信貸產品,如下圖所示。

困局:車抵貸遇瓶頸

據了解,上表所列平臺上線信貸產品的時間均不久。 其中 微貸網、投哪網還推出除了車抵貸車主以外人群的信用貸。

頭部車貸平臺紛紛推出信用貸業務,或許跟車抵貸市場逐漸縮量有關。

“車抵貸市場經過2018年的大清洗,市場資源基本會向頭部平臺聚攏。 ”某車抵貸風控人士徐陽表示。 在車抵貸領域,目前微貸網、投哪網、人人聚財、有利網等幾大P2P平臺占據著絕大部份的市場,此外,還有眾多如華夏銀行、平安銀行等銀行系巨頭入局。

在徐陽看來,車抵貸發展到現在,對這些平臺而言,也經歷了從鼎盛到天花板再到大幅收縮的狀態。

公開數據顯示,2017年P2P車抵貸交易額共2093億元,約占P2P車貸交易規模的85%; 2018年上半年這一交易額為795億元,占P2P車貸交易規模的84%。

可以驗證的是,以車抵貸為主要業務的幾家平臺的業績表現也不佳,如投哪網2018實現凈利潤0.59億元,相比2017年的1.57億元,降幅高達62.5%; 微貸網全年交易量也在不斷下滑,2017年這一數據為969億,2018年則為788億,降幅為18.5%。

對這些頭部P2P平臺而言,銀行等玩家的入局是導致其規模收縮的一大原因,另外受大市場環境的影響也非常之大。

首先是催收困局,多位業內人士均表示,在車抵貸貸后催收上,由起初的搶車事件到不規范的暴力催收,一直是車抵貸市場貸后催收面臨的難題。

徐陽表示,相比于持牌的汽車金融公司,P2P平臺的資金成本相對較高,并且客群質量較差,甚至常常存在客戶多頭借貸、私自拆除定位系統的情況,催收人員為了達到業績,會使用拖車、暴力催收等手段。

“2018年開始的掃黑除惡專項行動,明令禁止了拖車、暴力催收等行為,導致整個市場車貸市場收縮了不少。 ”對車貸平臺而言,只能通過電話、訴訟等方式催收,效果明顯不佳。

“很多車貸公司之所以沒能堅持下來,還有一個原因是風控能力的缺失。 ”從對借款人的資質的把控到對車輛的評估和追蹤,每一環節對車貸平臺而言都是極大考驗,而這正是車貸平臺有所欠缺的,重催收輕風控,也導致在遇到“掃黑除惡”時無能為力。

在催收愈發困難、市場逐漸縮量、銀行入場,車貸平臺還要承擔著巨大線下資產的運營成本,多重夾擊之下,車貸平臺不得不另謀出路,以尋求更多的變現機會。

謀變:流量變現

除了幾家頭部P2P平臺以外,汽車金融平臺易鑫、燦谷也在嘗試布局車抵貸,但市面上已經有眾多玩家霸占著,也有銀行強勢入局,能分到的羹也是少之又少,所以易鑫、燦谷似乎是往多元化布局,開展信用貸業務。

對易鑫、燦谷推出信用貸業務一舉,奇瑞徽銀汽車金融一人士張澤表示,持牌汽車金融公司在獲客方面有天然優勢,對以車抵貸業務為主的一些P2P平臺而言,存量客戶只有車抵貸用戶,而易鑫、燦谷有新車、二手車購車的存量用戶,加上車抵貸用戶,流量獲客上有天然優勢。

此外,在風控上,可以通過新車、二手車存量客戶的還款記錄做授信。 目前易鑫、燦谷只針對購車車主開放信用貸業務,“上市公司可能業績壓力比較大,在車貸市場日漸蕭條的情況下,更多的流量變現或許也是不得已而為之。 ”張澤表示。

但布局現金貸,尤其是對微貸網這一類P2P平臺來說,資金端和資產端都面臨著雙重壓力。 P2P大勢已去,車貸平臺為了合規勢必要找到新的機構資金,資金來源是其一大難點。

其次,面臨存量客戶的轉化率問題,由于新產品定位和原產品客群之間的定位不匹配,可能面臨轉化率較低問題。 因此,資產端為了能更好的盈利,也必須要多元化。

所以,不難看出多家平臺除了對存量客戶開放信貸業務以外,也在嘗試更開放的現金貸產品,隨之而來的也是多重困境。

一業內人士分析道: “首先是獲客渠道的問題,車貸平臺此前開展業務均是通過線下地推團隊來獲客,如今開展現金貸轉線上,可能要重建獲客渠道。 ”

不過,布局現金貸業務的盈利點是一大誘惑,在資產多元化、穩固客戶基數以及做好營銷手段的話,也能帶來一定的收益。

除了推出信用貸以外,對車貸平臺未來的發展方向,多位業內人士均表示,以租代購、收購回租將是未來的趨勢。

并且,在加強風控、精細化運營的同時,汽車后服務市場的細分場景的開辟可能是車貸行業的另一發展明路。

艾瑞汽車金融研究報告顯示,如今一二線城市汽車飽和度提升,三四五線城市消費潛力正在釋放; 農村購車需求旺盛但缺乏征信背書,適合融資租賃進入。

雖然困難重重,但尋求多元化已成了車貸平臺的必走之路,目前幾家平臺推出的信貸業務體量均不大,當然信用貸業務也不是每家平臺都能做的,業內人士常說,一流風控做信貸、二流風控做抵押,對車貸平臺而言,尋求流量變現最大的依然是風控問題,未來如何突變仍值得期待。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。