攜程2018:成本高企質(zhì)疑不斷 近兩個季度虧21億互聯(lián)網(wǎng)+

今日早間,攜程發(fā)布了2018年第四季及全年財報,內(nèi)容顯示,攜程網(wǎng)第四季度凈營收為人民幣76億元(約合11億美元),同比增長22%,環(huán)比下跌19%,歸屬于公司股東的凈虧損為人民幣12億元,同比轉(zhuǎn)虧。

今日早間,攜程發(fā)布了2018年第四季及全年財報,內(nèi)容顯示,攜程網(wǎng)第四季度凈營收為人民幣76億元(約合11億美元),同比增長22%,環(huán)比下跌19%,歸屬于公司股東的凈虧損為人民幣12億元,同比轉(zhuǎn)虧。

這是一份不錯的財報,營收和每股收益都超出分析師預(yù)期。不過,回顧過去的2018年,攜程屢遭質(zhì)疑卻又不斷爆出問題,口碑降至冰點。雖然規(guī)模還在不斷擴大,但盈利層面正在不斷承受壓力。在最近兩個季度,攜程分別虧損11億和12億元,這似乎是個不好的征兆。

營收穩(wěn)步增長

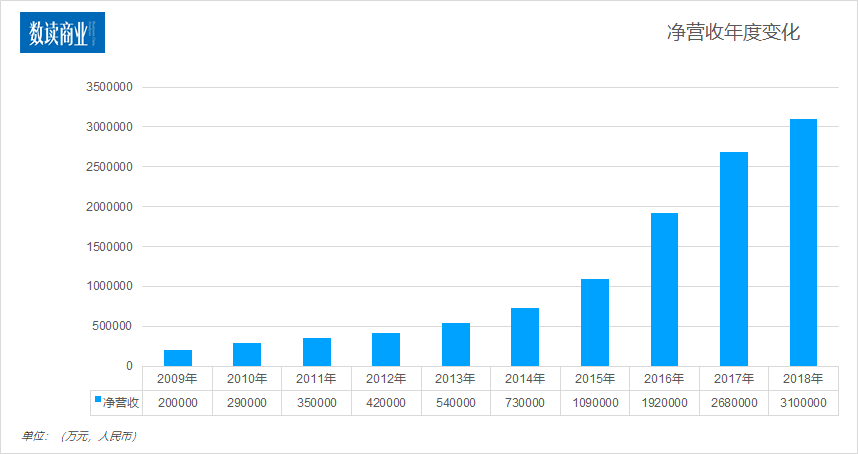

在過去的發(fā)展中,攜程的營收曲線整體呈現(xiàn)一個非常理想的上漲曲線,特別是2015年收購去哪兒網(wǎng)之后,攜程更是踏上了快車道。2018年,攜程凈營業(yè)收入為人民幣310億元(約合45億美元),比2017年增長16%。這個增速的確仍然比較健康,橫向可以對比一下正在成長的途牛,在2018年,途牛的凈營收22億元,同比僅增長2.2%。

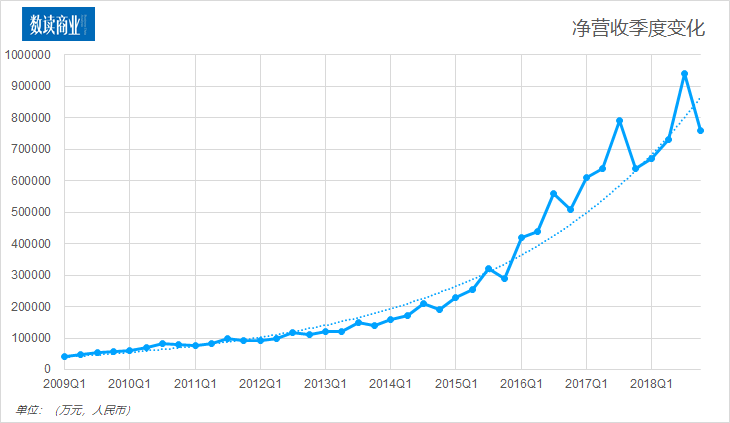

按照季度來看,在一整個財年中,由于在第三季度有十一黃金周,所以Q3是攜程業(yè)績最好的時段。在2018年的第三季度,攜程在營收上創(chuàng)造了歷史新高。雖然第四季度環(huán)比下滑,同比增速也有所放緩,但也是有史以來第三好的營收業(yè)績。

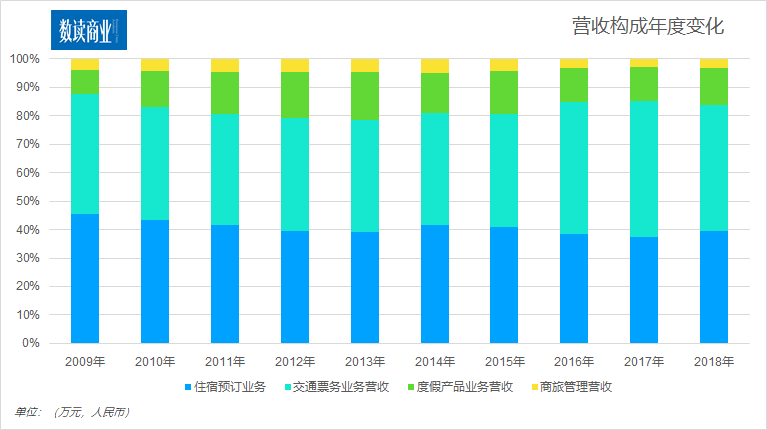

從具體業(yè)務(wù)看,近十年見,攜程逐漸形成了住宿預(yù)訂業(yè)務(wù)、交通票務(wù)業(yè)務(wù)營收、度假產(chǎn)品業(yè)務(wù)營收、商旅管理營收四大主營業(yè)務(wù)。不過從營收貢獻(xiàn)看,住宿和票務(wù)仍然是最核心的兩個方面。2018年,攜程住宿預(yù)訂業(yè)務(wù)和交通票務(wù)業(yè)務(wù)分別營收116億元和129億元,占比37%和42%。這說明,攜程的營收仍然集中于機票和酒店,另外兩項業(yè)務(wù)的占比仍然很小。

作為OTA平臺,住宿和票務(wù)雖然可以催生規(guī)模,但也面臨盈利難題,特別在捆綁搭售問題飽受質(zhì)疑后,盈利的壓力更大。

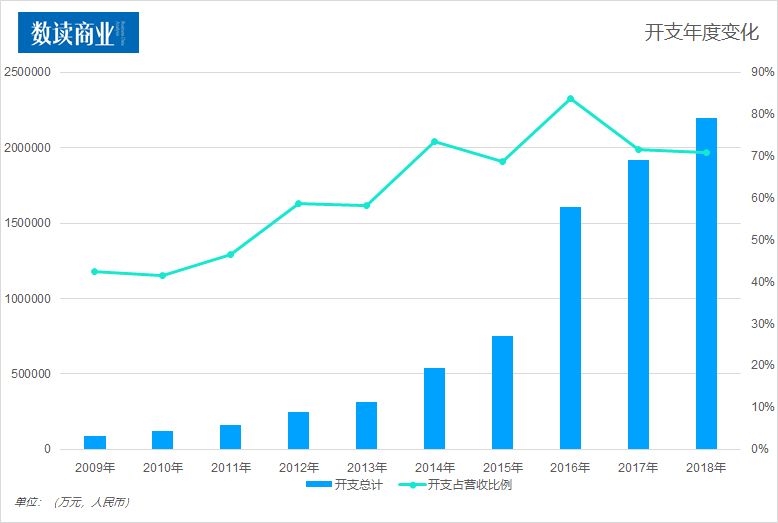

開支持續(xù)增長

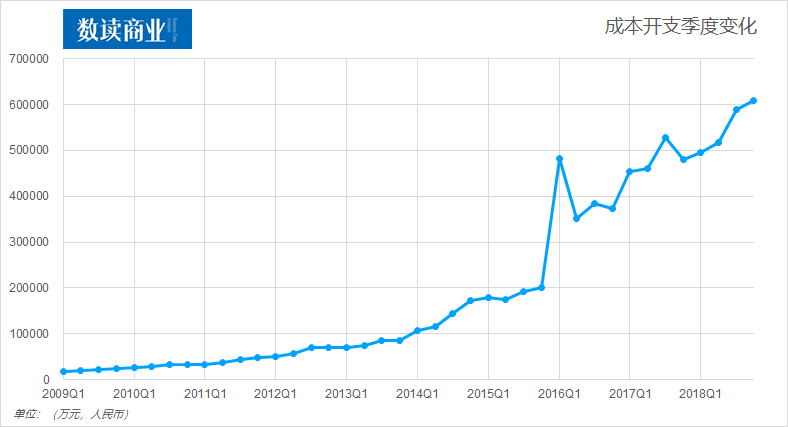

盈利的壓力還源自成本開支的壓力。2018年第四季度,攜程的產(chǎn)品開發(fā)費用為人民幣27億元,同比增長16%。銷售與市場營銷費用為人民幣26億元,同比增長28%。管理費用為人民幣8.02億元,同比增長14%。三大費用合計61億元,占營收的80%。值得注意的是,攜程的費用開支已經(jīng)連續(xù)5個季度上漲。

不僅如此,費用開支占成本的比例也呈現(xiàn)整體上漲的趨勢。近兩年,攜程的成本費用率始終維持在70%以上,而在此前,攜程的成本費用率僅為40%左右。

主營業(yè)務(wù)受到質(zhì)疑,成本持續(xù)走高,考驗的就是攜程的盈利能力。而在第三和第四季度,這個問題已經(jīng)開始暴露出來。

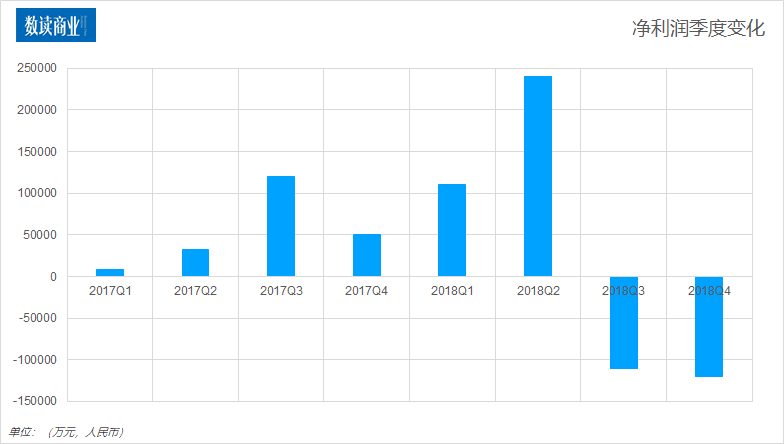

近兩個季度虧損21億元

2018年第三季度,攜程凈虧損11億元,而在2017年同期,攜程凈利潤高達(dá)12億元。到第四季度,攜程凈虧損擴大至12億元,去年同期則盈利3.5億元。兩個季度內(nèi),攜程虧損了21億元。對于虧損,很大程度上可能與會計記賬有關(guān),攜程解釋是按公允價值計算的股票投資帶來了損失。

但實際上,即便以非美國通用會計準(zhǔn)則來審視攜程的利潤率,總體趨勢也是波動下滑的。第四季度,經(jīng)調(diào)整后,攜程的凈利率為7%,去年同期為14%。

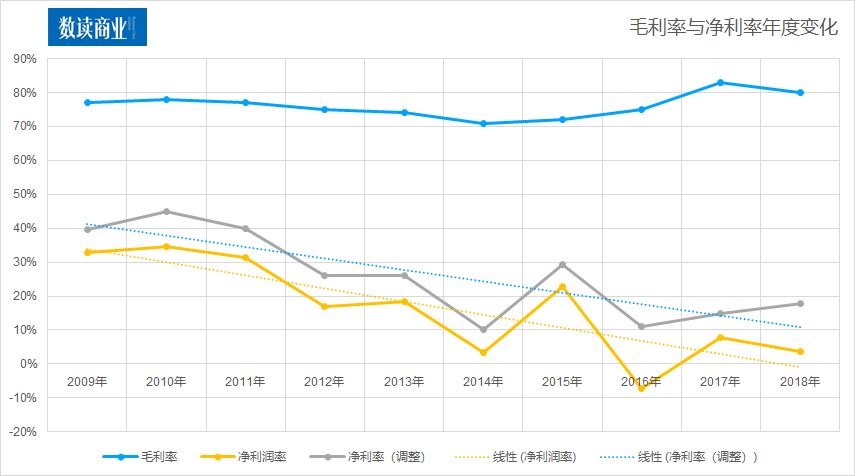

由于三四季度的拖累,2018年全年,攜程歸屬于公司股東的凈利潤為人民幣11億元,相比之下2017年歸屬于普通股股東的凈利潤為人民幣22億元,下降了50%,凈利率僅為4%,低于2017年的8%。回顧過去10年,除了2015年第三季度因為合并去哪兒網(wǎng)而出現(xiàn)陡增,其他時段攜程的凈利率整體處于下滑的趨勢。

值得肯定的是,攜程的毛利率始終保持穩(wěn)定,高達(dá)80%的毛利率代表了其行業(yè)地位。不過需要看到的是,在過去,攜程的高毛利可以換來30%以上的凈利,但如今只有個位數(shù)。攜程在盈利層面越來越有壓力。

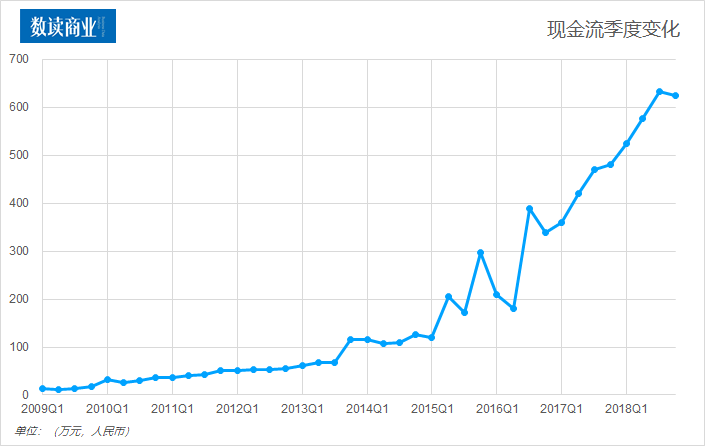

公司的現(xiàn)金流相對充盈或許可以讓攜程松口氣。截止2018年12月31日,平臺的現(xiàn)金流高達(dá)625億元,雖然比上一季度略有減少,但這個現(xiàn)金流水平仍然遠(yuǎn)超過前幾個季度,600多億的現(xiàn)金流可以支撐企業(yè)更多的戰(zhàn)略探索。

總體來說,雖然在過去幾年,輿論對攜程的爭議不斷,但對攜程的業(yè)績沒有帶來太大的影響。不過,隨著消費者對攜程品牌信任度的降低,平臺成本費用的持續(xù)走高,攜程的盈利壓力會越來越大。如今,美團、飛豬等大平臺正在分食攜程的市場,這家巨頭面臨的市場地位未來還會進(jìn)一步受到挑戰(zhàn)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。