微保的服務與效率,配不上騰訊“互聯網+”的內核觀點

站在巨人的肩膀上,騰訊微保一經推出就收割了海量的用戶,從灰度測試,到全面開放,只用了幾個月的時間。

站在巨人的肩膀上,騰訊微保一經推出就收割了海量的用戶,從灰度測試,到全面開放,只用了幾個月的時間。

而后,騰訊微保便一舉成名,并在微信“九宮格”占據了一席之位,與理財通、騰訊公益等成為微信陣營中“騰訊服務”的一個重要成員。

【微醫保-住院醫療】、【微醫保-重疾保障】等都是微保推出的主要產品。目前,微保平臺上線的產品主要分為四類,涵蓋車險、健康、人壽以及出行等。

作為新晉網紅,微保宣稱,其與其他大賣場形式的互聯網保險銷售方式不同,將用戶體驗放在首位,每個險種只推出2-3個產品,精準匹配,同時發揮騰訊的流量入口、風險識別、網上支付等優勢。

但微保真的能承擔用戶的信任么?保險行業的業務場景多樣,拉新永遠是不變的話題。柒財經旗下互聯網金融新聞中心了解到,“延誤險”這一險種,從產品使用場景角度看,是最為常見且實用的一種保險。

針對這一用戶痛點,不少保險機構紛紛推出了各類“機場延誤險”,包括平安保險、中國人保和眾安保險等。不少銀行推出的信用卡也會附贈,不過需要買票的時候使用這張信用卡進行支付才會生效。

同樣的,微保為了留住更多用戶,同時進行活客,不時通過其服務號向用戶推送消息,告知用戶部分贈送產品保額提升。同時,微保還贈送了用戶2項基本出行保障,分別為【微出行-全年航延險(福利版)】與【微出行-全年百萬航意險(福利版)】,均有對應升級版。

【微出行-全年航延險(福利版)】可升級為【微出行-航延險】,即加購微保優選的高賠付航延險,提升賠付額度。用戶花費18.8元,如果飛機延誤3小時(含延誤3小時后取消),微保會向被保險人自動支付360元理賠款。

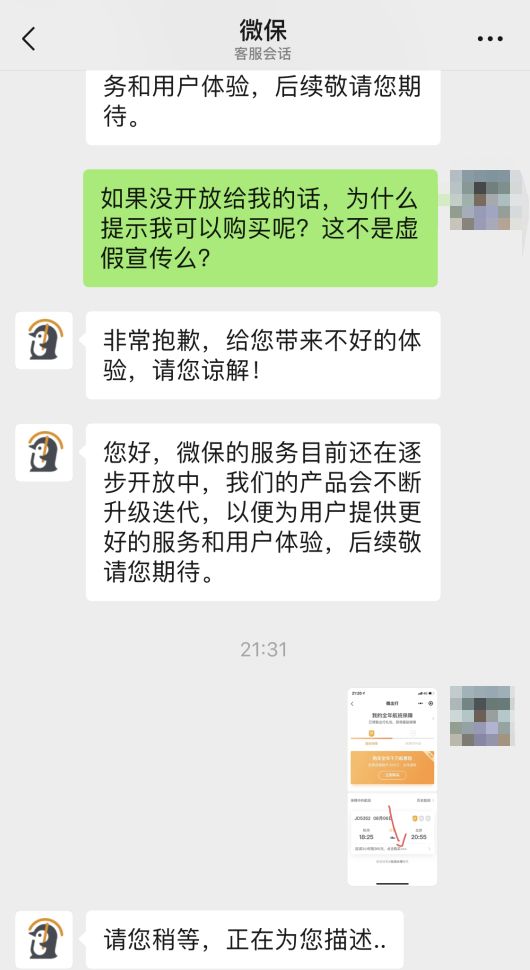

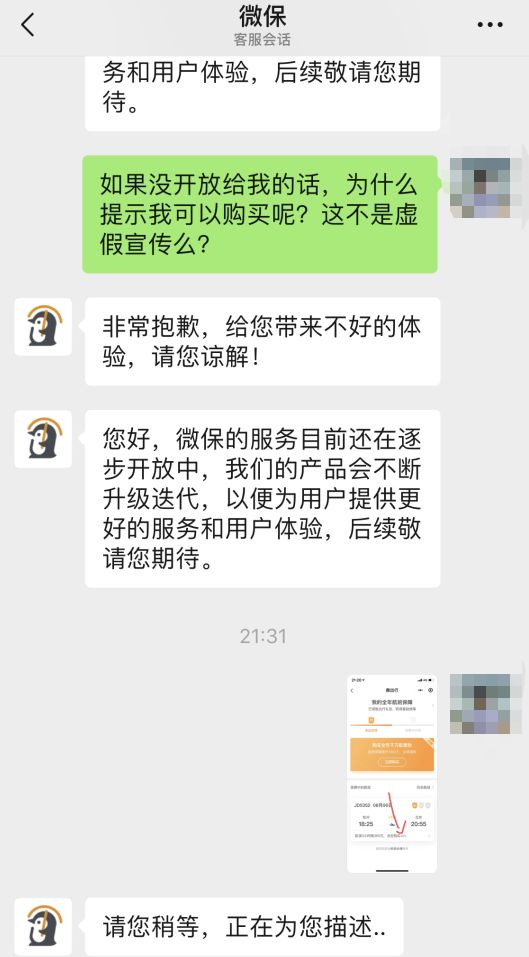

不過,這項升級卻不是想用就能用,而且暴露了微保存在的種種問題。其一,存在虛假宣傳或虛假誘導嫌疑。經測試發現,微保的【微出行-全年航延險(福利版)】宣稱可將保障中的航班購買升級,但實際上卻無法找到升級入口。

近期,互聯網金融新聞中心編輯購買了一趟從杭州出發,目的地為北京首都機場的航班,在已經獲得【微出行-全年航延險(福利版)】保障的基礎上,在微保對應頁面發現“延誤3小時賠360元,點擊升級”的字樣與按鈕。

但在點擊相應按鈕后,卻無法查看升級詳情。在反復點擊無效后,編輯向微保客服求助。而微保客服僅稱,微保的服務目前還在逐步開放中,其產品在不斷升級迭代。此外,再無任何其他準確回復。

其二,微保客服相應速度慢,超過用戶需求。在與微保客服交談的過程中,微保客服僅有的是,程序化的語言與回應,置用戶的真實情況于不顧。針對套用的格式化回應,人民日報社主管媒體曾評論稱,格式化的回應,我們看都看累了。

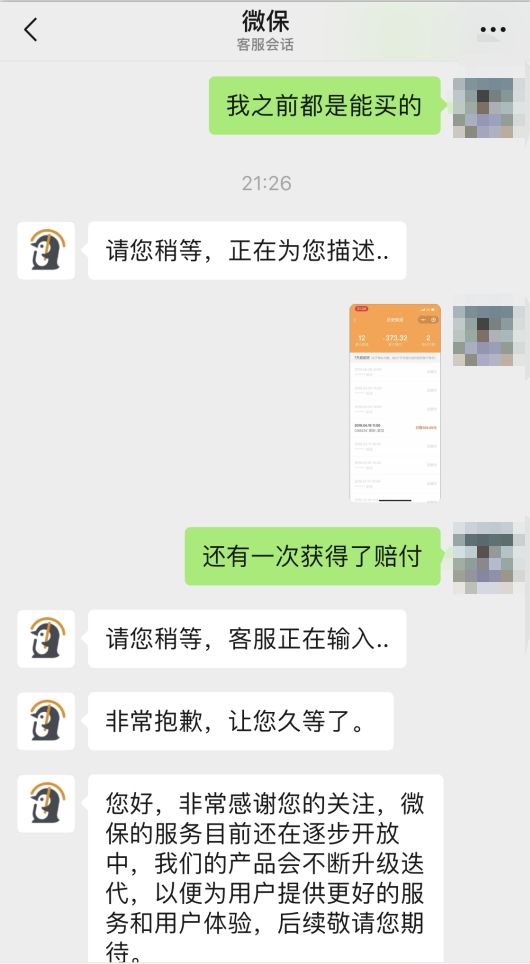

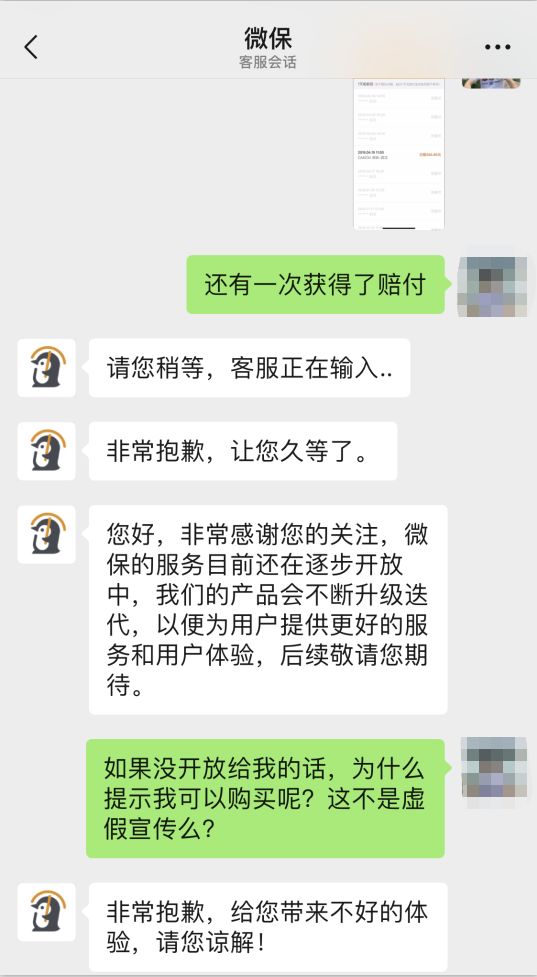

對于微保客服與微保團隊來說,格式化的回應,你們不累么?在客服無法解決問題后,微保客服稱,微保推出的微出行產品會向用戶逐步開放。但事實是,編輯很早之前就是微出行產品的使用者,還曾在今年4月的一次航班中獲得足額賠付。

但微保方面堅稱,微保的服務目前還在逐步開放中,其產品在不斷升級迭代。對于微保帶來的極為糟糕的體驗,微保客服也僅僅以“抱歉”二字回應。在編輯的再三堅持下,微保客服表示將記錄這一案例情況,并稱將有工作人員予以回電。

不過,在反映問題的當天,編輯并未得到微保的任何回電。但在反映問題后的第3日,自稱為微保團隊的客服電話回電稱,其產品服務在逐步開放。而此時,編輯所乘坐的從杭州出發的航班,早已順利抵達目的地。

試問,這樣的效率,如何能滿足用戶的即時需求?人民日報主管報紙在點評今年早些時間疫苗事件時曾表示,格式化的回應、例行式的表態,甚至死不認賬的辟謠,帶不來公眾的諒解。而缺乏透明的調查,從一開始就喪失了說明真相的最佳時機。

對于這樣的態度,互聯網金融新聞中心表示深深地失望,在移動互聯網以及大數據、人工智能發展迅猛的當下,沒能充分發揮騰訊“互聯網+”的優勢,微保團隊應該深刻反思。這樣一款基礎的保險產品,為何做不好?其他的產品,微保能做好嗎?

資料顯示,微保由微民保險代理有限公司(以下簡稱“微民保險”)運營。根據介紹,微保是騰訊首家控股的保險平臺,攜手國內知名保險公司,通過微信與QQ為用戶提供保險服務。

跟據工商信息,微民保險注冊于2016年10月19日,法定代表人劉家明,注冊資本2億元,股東為深圳騰富博投資有限公司(以下簡稱“深圳騰富博”),持股100%。其中,騰訊(深圳市騰訊計算機系統有限公司)間接持有微保57.8%股份。

微保董事長兼CEO劉家明

據了解,2017年10月11日,原保監會發布行政許可批復,經審核,保監會同意微民保險在中華人民共和國行政轄區(港、澳、臺除外)經營代理銷售保險產品、代理收取保險費、代理相關保險業務的損失勘查和理賠以及保監會批準的其他業務。

事實上,微保上線伊始就備受關注,與微信支付、理財通等共同組成了騰訊的金融板塊。截至目前,騰訊金融業務包括第三方支付、征信、銀行、基金銷售、小貸、保險等領域,幾乎擁有全牌照。

早前,騰訊在其財報中提到,“憑借騰訊的大型支付平臺及核心技術,騰訊將金融科技服務擴展至財富管理、小微貸款及保險領域。”但是,微保能否利用好這個優勢展業,讓用戶以更低的保費買到更高的保障,同時兼顧方便?

值得關注的是,今年8月,微保發布了《微醫保2019二季度理賠報告》(下稱“報告”),報告顯示,2019年上半年,微醫保累計賠款近1.3億元,其中二季度理賠金額為7800萬元,比一季度增長65.1%。

作為一個國民級保險平臺,微保的成長令人矚目。不過,對于用戶而言,保險最大的價值在于降低用戶風險,也就是后期的理賠和服務。保險條款復雜、理賠流程冗長,理賠條件不合理等,是保險產品的常見問題。

對于個互聯網保險平臺而言,如何解決用戶的痛點,讓用戶真正體驗到輕松購保,一鍵理賠,就目前而言,還是很難做到。尤其是面對個性化案例,或者是用戶投訴情況,微保等代表的互聯網保險平臺火候未到。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。